Montoro en la presentación del Proyecto de Presupuestos. Efe

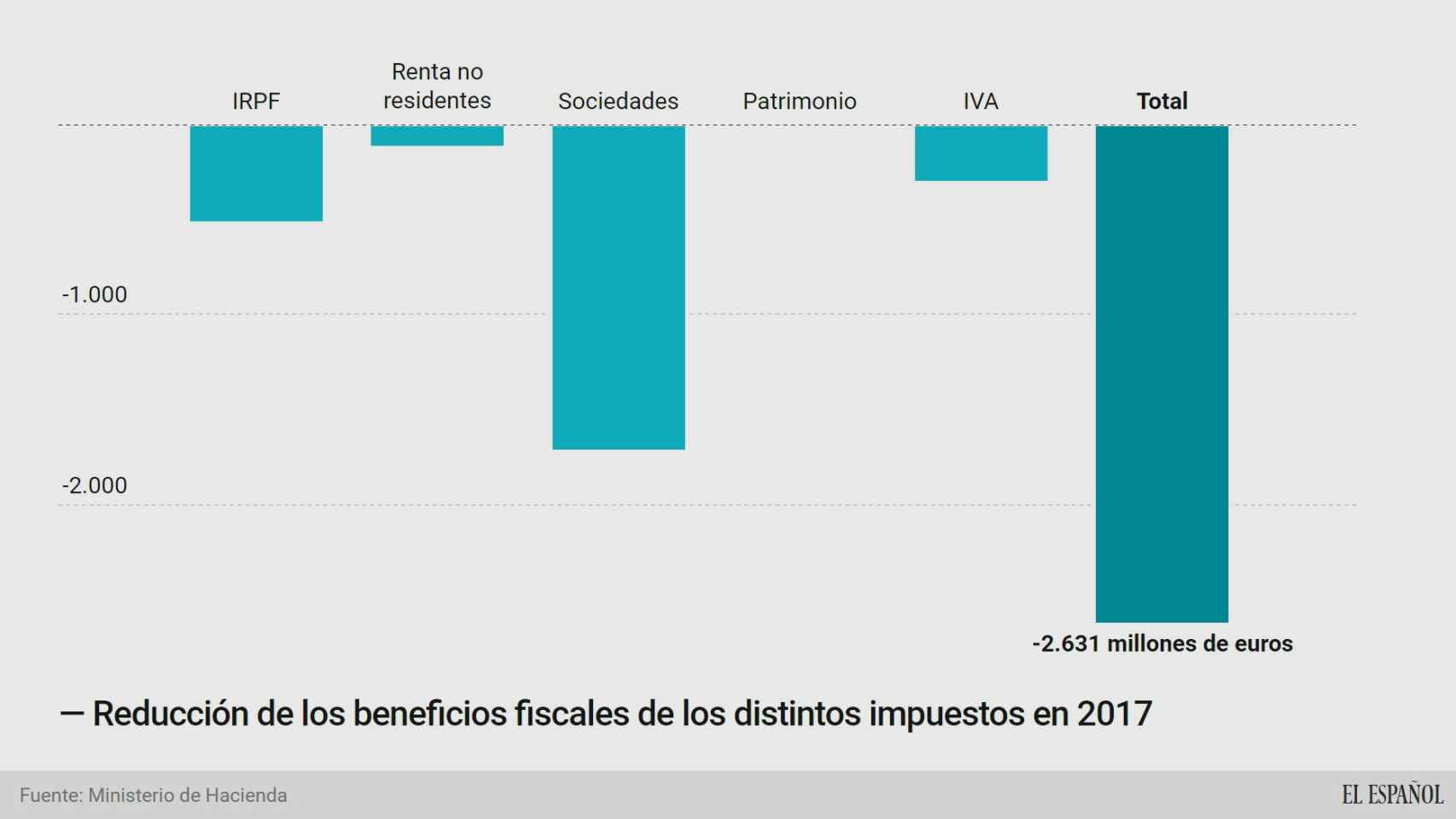

El Gobierno reduce en 2.600 millones las deducciones y exenciones fiscales

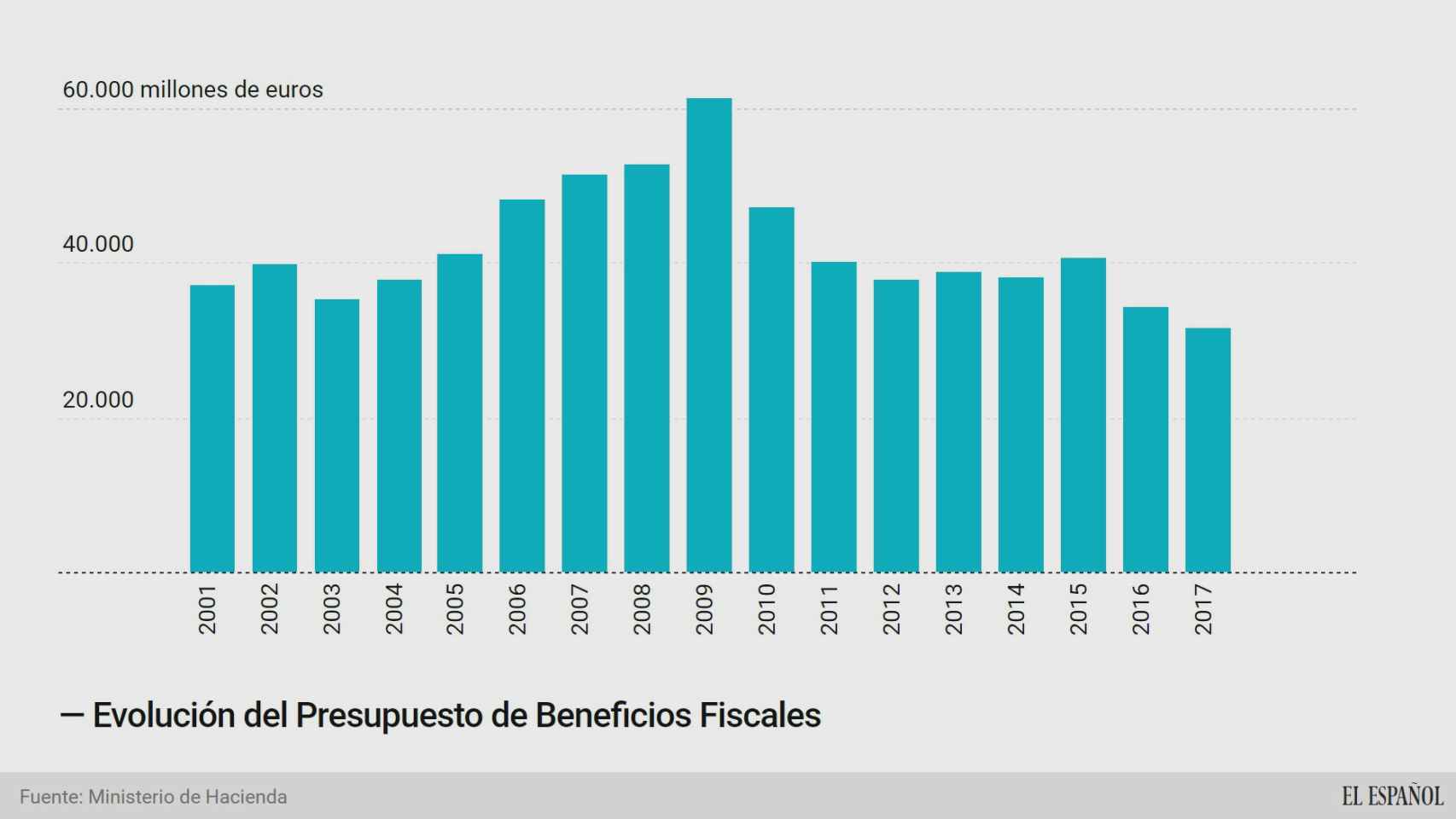

Los beneficios fiscales caen hasta 31.900 millones, un 7,6% menos, su nivel más bajo en más de 15 años.

5 abril, 2017 03:46Noticias relacionadas

El Ministerio de Hacienda sigue cerrando agujeros en los diferentes impuestos para apuntalar la recaudación tributaria, lo que lleva a realizar un nuevo recorte en el Presupuesto de Beneficios Fiscales presentado este martes ante las Cortes. El Ejecutivo prevé que el coste de los distintos tipos de reducciones (exenciones o bonificaciones) para la recaudación será de 31.900 millones de euros a lo largo del ejercicio. Esto supone un descenso respecto al Presupuesto de 2016 de algo más de 2.600 millones de euros, un 7,6% menos.

De esta forma, el Gobierno recorta los beneficios fiscales hasta su nivel más bajo en más de 15 años con cambios normativos incorporados en años anteriores. La comparativa homogénea de esta partida se extiende hasta el año 2001, cuando los Presupuestos todavía se realizaban en pesetas. En ese ejercicio, los beneficios fiscales ascendieron hasta 37.300 millones de euros (6,2 billones de pesetas) y, desde entonces, se movieron al alza hasta marcar su máximo histórico en 2009 con unos beneficios de 61.500 millones de euros. En ese momento, el IRPF llegó a producir desgravaciones de 28.500 millones, casi como todo el beneficio fiscal presupuestado para este ejercicio.

Hacienda ha ido cerrando los diferentes agujeros tributarios, una política que responde a lo que piden los principales organismos internacionales, como la OCDE, el FMI o la Comisión Europea. El principal ajuste de los beneficios fiscales se realiza en el Impuesto de Sociedades por la activación de la segunda parte del cambio normativo aprobado en 2014. En total, de los 2.600 millones de reducción en los beneficios fiscales, 1.700 corresponden a este tributo.

Los tipos reducidos del Impuesto de Sociedades, que otros años generaban ahorros fiscales de más de 1.000 millones de euros, caen este año por debajo de 400 millones, hasta quedarse un 64% por debajo. Esta partida afectaba principalmente a la tributación especial de las pymes que ha desaparecido este ejercicio.

También hay un fuerte recorte de las reservas de nivelación y de capitalización una vez los resultados empresariales se van normalizando. Estas dos partidas se reducen un 52% y un 83%, respectivamente, hasta quedarse en 250 y 82 millones respectivamente. Otro de los cambios importantes es el de las deducciones por inversión en I+D+i, cuya partida se reduce a la mitad, hasta 350 millones de euros.

Un ajuste para las familias

El segundo recorte de los beneficios fiscales se centra en el IRPF, que se reduce en más de 500 millones de euros. El principal motivo es la reforma del tributo de 2015 que eliminaba reducciones por doble tributación y por las rentas del trabajo. Entre las dos reducen el presupuesto de beneficios en algo más de 350 millones de euros, un 16% y un 19% menos, respectivamente.

También se ve afectado por las partidas que van despareciendo o reduciéndose medidas que ya se han eliminado, pero que todavía tienen incidencia actualmente. Un ejemplo es el de la deducción por inversión en vivienda habitual, que se eliminó definitivamente en 2013, pero con la que las familias siguen ahorrándose 1.170 millones de euros. Esta partida se reduce este año un 5%.

También se recorta la reducción en el IRPF por alquiler de vivienda en un 21%, desde 390 millones hasta 305 millones. También se reduce un 40% la partida destinada a la deducción por alquiler de vivienda habitual, otra ayuda que también está eliminada, y cae hasta 77 millones de euros. El Gobierno ha trasladado las políticas de ayudas al alquiler a las partidas de gasto y no a las deducciones impositivas.

Otra de las partidas que más se contrae es la de la reducción por tributación conjunta de los cónyuges. Con esta modalidad, los contribuyentes pueden reducir la base imponible en un máximo de 3.400 euros anuales. La dotación a este beneficio fiscal se reduce en algo más de 200 millones hasta 1.150 millones, un 16% menos.