Sede central del banco italiano Monte dei Paschi en Siena, pendiente del rescate

¿Necesita la UE un banco malo para limpiar un billón de euros de créditos tóxicos?

Bruselas prepara nuevas iniciativas para hacer frente a la morosidad en Italia, Portugal, Grecia y Chipre.

6 marzo, 2017 01:43Noticias relacionadas

- Salvar el Monte dei Paschi, la primera tarea del nuevo Gobierno italiano

- El BCE eleva a 8.800 millones las necesidades de capital para el rescate del Monte dei Paschi

- Monte dei Paschi, a un paso de convertirse en la Bankia italiana

- Bruselas y el BCE avisan de que el banco malo del ladrillo podría necesitar más dinero

Cuando están a punto de cumplirse diez años del primer estallido de la crisis financiera en agosto de 2007, los bancos de la Unión Europea todavía acumulan créditos morosos por valor de un billón de euros, que lastran su rentabilidad, bloquean los préstamos nuevos a empresas y hogares y frenan el crecimiento. Italia, Portugal, Grecia o Chipre son los países más afectados. La tardanza en afrontar esta cuestión constituye, según los expertos, uno de los principales factores que explican el retraso en la recuperación de la eurozona respecto a Estados Unidos, que sí actuó de forma decisiva al principio de la crisis para limpiar los balances bancarios de activos tóxicos.

Como si acabaran de darse cuenta de los riesgos y quisieran recuperar el tiempo perdido, los dirigentes de la UE han desplegado en las últimas semanas un arsenal sin precedentes de propuestas para reducir la morosidad. La Autoridad Bancaria Europea (EBA, por sus siglas en inglés) pide crear un banco malo europeo, respaldado con la garantía de fondos públicos, que compraría a las entidades los créditos morosos. Por su parte, Bruselas apuesta por poner en marcha un mercado secundario de activos tóxicos en la Unión Europea. El debate ya está inscrito en la agenda del Ecofin informal que se celebrará el 8 de abril en Malta. Antes, los técnicos de los 28 elaborarán un informe con propuestas.

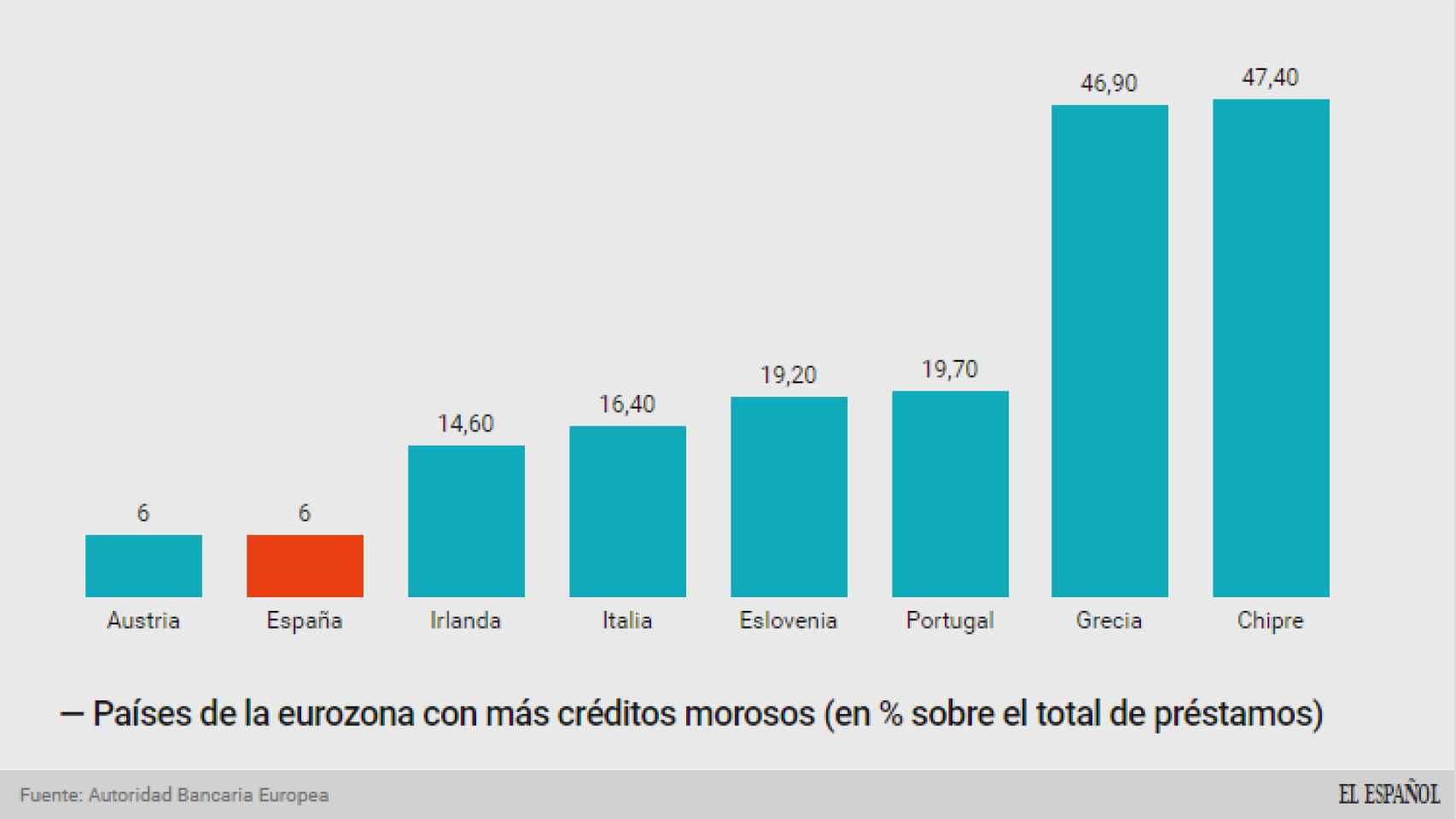

¿Pero cómo de grave es el problema de la morosidad para la economía de la eurozona? En términos absolutos, Italia es el país con más activos tóxicos (276.000 millones, una cuarta parte del total de la UE), según los datos de la EBA. Le siguen Francia (148.400 millones) y España (141.200 millones). Sin embargo, en relación al volumen de créditos, los Estados miembros con mayor tasa de morosidad son Chipre (47,4%), Grecia (46,9%), Portugal (19,7%), Eslovenia (19,2%), Italia (16,4%) e Irlanda (14,6%). España se sitúa en séptima posición en la eurozona (6%), al mismo nivel que Austria.

.-

"Ya no es un problema de escala europea", asegura a EL ESPAÑOL el investigador del think tank económico Bruegel, Nicolas Véron. En países como España, Eslovenia e Irlanda, aunque el inventario de activos tóxicos sigue siendo grande, y algunos bancos, como el Popular, aún tienen problemas, la morosidad está disminuyendo "de forma lenta pero progresiva". Grecia y Chipre son un caso aparte porque tuvieron que introducir controles de capital durante la crisis. "Es básicamente un problema italiano y portugués, y los dos países se acercan al punto en el que empiezan a ver la luz al final del túnel", sostiene Véron.

No opina lo mismo el presidente de la EBA, Andrea Enria, que hace unas semanas sorprendió con su plan para crear un banco malo europeo para abordar de forma "urgente" la morosidad. Esta compañía europea de gestión de activos debe contar con alrededor de 20.000 millones de capital público. Unos fondos con los que movilizaría dinero privado para comprar 250.000 millones de activos tóxicos, la cuarta parte del total.

Enria sostiene que su plan respeta las normas de la UE sobre ayudas públicas, ya que los bancos tendrán que asumir pérdidas si sus créditos se venden por debajo del precio al que hayan sido transferidos al banco malo. Tampoco habrá un reparto del riesgo entre los países miembros, ya que será cada Estado miembro el que se responsabilice de los fondos públicos que necesiten sus bancos.

Mercado europeo de activos tóxicos

La Autoridad Bancaria Europea no tiene poderes para poner en marcha este banco malo y los que sí pueden hacerlo, la Comisión y los Estados miembros, han acogido la propuesta con cautela. El Gobierno de Berlín, que no quiere pagar la factura de los bancos de los países del sur, ha sido el primero en lanzar un jarro de agua fría alegando que "no está claro cuál es el valor añadido" de esta iniciativa.

El vicepresidente del Banco Central Europeo (BCE), el portugués Vítor Constâncio, que tampoco tiene competencias en esta materia, cree que un banco malo europeo sería una medida positiva "particularmente porque facilitaría captar financiación privada en el mercado". No obstante, admite que su creación plantea "dificultades en el actual entorno". Por ello apuesta en su lugar por elaborar un "modelo europeo" para poner en marcha bancos malos nacionales.

"Estoy desconcertado con la iniciativa de la EBA, no encuentro una explicación que la pueda justificar, porque ahora no hay ningún fallo del mercado. Hubiera sido una buena propuesta para presentar hace cinco años, cuando había un problema grave en varios países miembros que exigía la intervención de la UE, pero no se corresponde con la situación que tenemos ahora", apunta Nicolas Véron, el investigador de Bruegel.

La Comisión, el órgano con competencias para proponer la puesta en marcha de un banco malo europeo, se limita a señalar que el plan de la Autoridad Bancaria Europea es una "contribución valiosa" para abordar el problema de los activos tóxicos. Pero el vicepresidente responsable de Servicios Financieros, Valdis Dombrovskis, parece inclinarse por soluciones privadas, sin utilizar el dinero de los contribuyentes.

En concreto, Bruselas plantea crear un mercado europeo de activos tóxicos que compita con el que ya existe en Estados Unidos, de forma que los bancos puedan vender más fácilmente sus créditos morosos. "Estamos, por ejemplo, estudiando estandarizar la información sobre los créditos morosos, o los requisitos de autorización para las compañías que compran o gestionan carteras de activos tóxicos", ha dicho Dombrovskis. Es decir, se trataría de facilitar la emergencia de un mercado propio en la UE de fondos buitre que se queden con los créditos tóxicos.

¿Qué piensa España?

En España, el establecimiento en 2012 de un banco malo (Sareb) fue una de las condiciones del rescate bancario por valor de 41.300 millones de euros concedido por la UE. La Sareb "ha contribuido al saneamiento del sector bancario y a que no genere dudas", según explican a este periódico fuentes del ministerio de Economía. Sin embargo, el departamento que dirige Luis de Guindos cree que "su implementación a nivel europeo supondría una mutualización de riesgos mucho mayor y habría que analizar los detalles de la propuesta concreta". "Aún no estamos en este punto", apuntan las fuentes consultadas.

En todo caso, el Gobierno español es un "firme defensor" de que se culmine la unión bancaria, con medidas como una red de seguridad pública para el fondo de resolución de bancos en crisis y un sistema europeo de garantía de depósitos, iniciativas que bloquea Berlín. "Vemos necesario que en una unión monetaria se compartan riesgos a la vez se adopten medidas de vigilancia para reducir esos riesgos", explican las fuentes.

Según el Banco Central Europeo, España sería uno de los países miembros que más se beneficiaría si resolviera por completo el problema de la morosidad bancaria. Si los activos tóxicos fueran sustituidos por créditos nuevos sólidos, los ingresos por intereses se dispararían y la rentabilidad de las entidades españolas aumentaría casi un 4%, de acuerdo con la proyección realizada por el BCE. Sólo la banca portuguesa registraría una subida de la rentabilidad mayor (5%), mientras que en el caso de las entidades italianas, la mejora sería inferior al 3%.

El sector financiero español sí apoya con entusiasmo la creación de un banco malo europeo. Y no, al menos según dicen, para deshacerse de sus créditos morosos porque "ya están identificados, provisionados y reduciéndose".

"Nosotros ya tenemos nuestro plan. A España le interesa en la medida en que solucione el problema de Italia, cuya economía está paralizada por los créditos morosos. Si no se resuelve el problema italiano, se acabará convirtiendo en nuestro problema", señalan fuentes de la industria bancaria española. Para evitar este efecto contagio, las entidades españolas están dispuestas a aceptar incluso que Roma se beneficie del paraguas de una solución europea con mejores condiciones que el rescate bancario español.

Las primeras respuestas se esperan en el Ecofin de abril. Allí, Bruselas quiere elaborar una "estrategia coherente, con objetivos y calendarios conjuntos claros" para la limpieza de los activos tóxicos.