Imagen de viviendas en venta. EFE

La injusticia de un impuesto: la recaudación por plusvalías subió cuando los pisos valían menos

Los ingresos por este tributo se incrementaron un 50% entre 2009 y 2014 coincidiendo con el pinchazo de la ‘burbuja inmobiliaria’.

18 febrero, 2017 00:35Noticias relacionadas

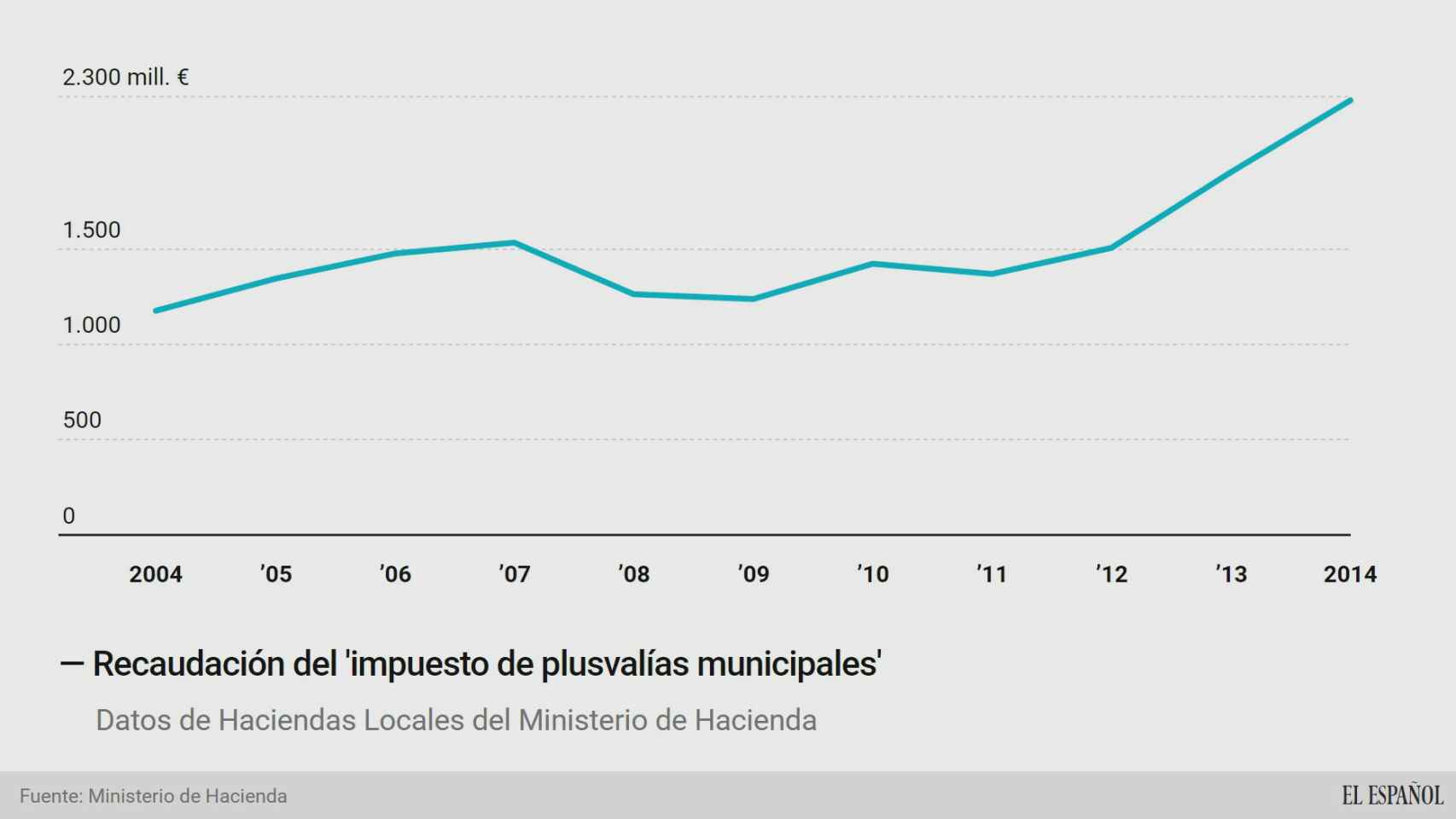

El estallido de la burbuja del ladrillo trajo consigo la mayor crisis del precio de la vivienda de la que se tiene constancia en España. El precio de los inmuebles y del suelo se desplomó a partir de 2008, una historia bien conocida por todos los españoles. Lo que no resulta tan conocido es que la recaudación del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (IIVTNU), lo que se conoce popularmente como impuesto de plusvalía municipal, se disparara desde 2010. En 2012 estaba ya cerca de los niveles máximos de 2007 y en 2014 estaba ya un 40% por encima, según los datos de Haciendas Locales recopilados por el Ministerio de Hacienda que proceden de las liquidaciones presupuestarias.

El objetivo de este tributo es gravar la plusvalía que consigue el propietario que vende una propiedad (o la plusvalía de quien la recibe sin pagar por ella, por una donación o una herencia), sin embargo, la realidad es que muchas personas y empresas han tenido que pagar cuando han sufrido pérdidas. El impuesto presupone que el precio de la vivienda sube todos los años, lo que obliga a pagar por todas las operaciones en función del valor catastral del terreno. Si se unen las subidas del catastro realizadas en los últimos años con esta revalorización automática que contempla el impuesto, la consecuencia es una figura tributaria que ha disparado su recaudación en los últimos años.

Como adelantó EL ESPAÑOL, el Tribunal Constitucional ha tumbado esta normativa foral de Guipúzcoa por declararla inconstitucional, ya que obliga a pagar impuestos cuando no existe capacidad económica. Los expertos fiscalistas consultados por este periódico creen que los recursos que existen sobre la normativa nacional también serán tumbados por el TC. Todas las personas, físicas y jurídicas, que pagaran este tributo de forma irregular pueden reclamar la devolución de todo lo abonado si no han pasado cuatro años de prescripción.

Estos abogados fiscalistas explican que un elevado porcentaje de las transacciones que se produjeron durante la crisis tuvieron que pagar este impuesto a pesar de que no se generó beneficio económico debido a la caída de los precios. El ejemplo más extremo que ha ocurrido durante la crisis ha sido el de las familias a las que los bancos les quitaron la casa. El impuesto también grava este traspaso de la propiedad, hasta el punto de que, familias que perdieron su casa por no poder pagarla y cuyo valor era insuficiente para cubrir la hipoteca por el desplome de los precios, han tenido que pagar este tributo por la supuesta revalorización de su suelo.

Recuperar el dinero

La sentencia del Tribunal Constitucional, cuando se haga extensible a toda la norma española, hará que los municipios tengan que devolver una cuantía significativa de lo recaudado en los últimos años a los contribuyentes. “Ha sido un impuesto muy rentable para los ayuntamientos, pero tremendamente injusto”, lamenta Ricardo Perpiñán, portavoz de la Asociación Española de Asesores Fiscales y Gestores Tributarios (Asefiget).

Los datos del Ministerio de Hacienda no dejan lugar a dudas: la recaudación se disparó a partir del año 2010, una vez que la venta de viviendas dejó de hundirse y empezó a estabilizarse. En 2014, último dato cerrado, la recaudación fue de 2.280 millones de euros, un 49% más que en 2009 y el doble que en 2004, esto es, se duplicó en una década. Los ayuntamientos han tenido en este impuesto un gran apoyo para sus arcas durante la crisis. En 2009 el tributo generaba el 2% de todos los ingresos (incluyendo los financieros) de los ayuntamientos españoles, mientras que en 2014 aportaron más del 4,7%.

Ha sido un impuesto muy rentable para los ayuntamientos, pero tremendamente injusto

El incremento fue especialmente intenso en las grandes ciudades españolas, en especial en Madrid, debido a la subida del catastro realizado por el equipo del exalcalde Alberto Ruíz-Gallardón. A mediados de 2011 subió los valores catastrales, base sobre la que se apoya el impuesto de plusvalías, lo que generó un fuerte incremento del impuesto a partir de ese momento. En 2014 Madrid recaudó 512 millones de euros con este tributo, esto es, más del 22% de los ingresos generados por este impuesto en todo el territorio.

Entre Madrid y Barcelona recaudaron más de un tercio de este tributo, en total 769 millones de euros. En apenas una década, estos dos ayuntamientos multiplicaron por tres los ingresos generados por el IIVTNU. Este incremento también fue intenso entre los ayuntamientos de entre medio millón y un millón de habitantes, hasta el punto de que duplicaron su recaudación entre 2009 y 2014.

El valor catastral es el punto de partida a partir del cual se calcula la cuantía del impuesto a pagar. Sobre el valor catastral del suelo se aplica una revalorización anual del entorno del 3%, lo que genera la base imponible del impuesto. Por ejemplo, para un terreno con un valor de 100.000 euros al que se aplica una revalorización del 3% anual durante 5 años (el máximo es 20 años), la base imponible, esto es, la supuesta ganancia, es de 15.000 euros. Ese es el dinero que se grava, con un tipo impositivo que no puede superar el 30%. Si se aplicara el máximo a este ejemplo, el contribuyente tendría que pagar 4.500 euros. Si los municipios suben el valor catastral, el impuesto a pagar también se incrementará, ya que el cálculo de la base imponible siempre parte de este valor.

Este impuesto, cuya fórmula de cálculo es injusta, se ha agravado porque desde los últimos 10 años ha habido revisiones catastrales que han sido al alza

“Este impuesto, cuya fórmula de cálculo es injusta [porque presupone que los precios del suelo siempre suben], se ha agravado porque desde los últimos 10 años ha habido revisiones catastrales que han sido al alza”, señala Rafael García Millán, socio de Cremades & Calvo-Sotelo.

Es apropiado señalar que la sentencia del TC no tumba todo el impuesto, ya que no es anticonstitucional que una administración grave la plusvalía generada por la revalorización del suelo urbano. Lo que no respeta la Carta Magna es que se obligue a pagar por un hecho que no ha generado un beneficio económico. Esto significa que el Gobierno puede cambiar la normativa en la Ley de Haciendas Locales para que el contribuyente no tenga que pagar cuando no ha generado un beneficio. “Tendrán que modificar la normativa para que se admita la prueba en contrario”, explica Perpiñán.

¿Cómo se reclama el dinero?

Los expertos consultados reconocen que en los últimos años han sido muchas las personas y empresas que han reclamado ante los tribunales la devolución de este dinero y que otras muchas lo harán a partir de ahora apoyándose en la sentencia del Constitucional. En principio, podrán reclamar todos los contribuyentes afectados siempre que no hayan pasado cuatro años y un mes desde que se produjera la transacción, o cuatro años y seis meses para los casos de herencias.

Si hay disminución del precio del suelo, no hay motivos para que el ayuntamiento cobre el impuesto

Lo que es importante es enfatizar que el impuesto de plusvalías grava la subida del precio del suelo, no de la vivienda construida. Esto obliga a las personas que recurran a demostrar que, durante el periodo en el que tuvieron la propiedad, el precio del suelo cayó. Esto se hace aportando los datos de la tasación de la compra y de la venta, ya que ahí viene reflejado el precio objetivo del suelo, calculado por una entidad independiente y supervisada por el Banco de España.

“Si hay disminución del precio del suelo, no hay motivos para que el ayuntamiento cobre el impuesto”, explica García Millán, por lo que “serían anulables por indefensión las liquidaciones de este impuesto que no hayan prescrito”. Con todos estos datos, el contribuyente puede reclamar ante los tribunales que los municipios le devuelvan el dinero que pagó sin tener capacidad económica.