Carlos Lesmes (izqda.) y Francisco Pérez de los Cobos, en un acto institucional

El TC anula una condena a dos defraudadores fiscales dentro del pulso con el Supremo

Censura la "reiterada rebeldía" de órganos judiciales que no respetan su doctrina sobre prescripción penal.

El Tribunal Constitucional ha anulado la condena a un año de prisión impuesta a dos defraudadores fiscales que eludieron la tributación del IVA por un importe de 209.790 euros en el año 2007. La condena fue dictada por un Juzgado de lo Penal de Valencia y confirmada por la Audiencia Provincial, instancias judiciales que aplicaron el criterio sobre prescripción penal sostenido por la Sala Penal del Supremo, contrario a la doctrina del TC.

El Constitucional está dispuesto a no pasar ni una para hacer prevalecer su autoridad frente a lo que denomina la "reiterada rebeldía" de la jurisdicción ordinaria "expresiva de una negativa manifiesta del deber de acatamiento de nuestra doctrina" sobre prescripción de los delitos (imposibilidad de ejercer la acción penal cuando transcurre el plazo que señala la ley para perseguir los delitos, plazo que es de cinco años en el caso de los fraudes fiscales).

Una década de conflicto

El pulso entre las dos Cortes sobre esa cuestión se remonta al 14 de marzo de 2005, cuando el TC, interpretando el artículo 132.2 del Código Penal vigente entonces ("La prescripción se interrumpirá ... cuando el procedimiento se dirija contra el culpable..."), estableció que para interrumpir la prescripción no bastaba la mera presentación de una denuncia o querella sino que era necesaria una decisión judicial de admisión a trámite que diera inicio al procedimiento penal.

Esa sentencia del Constitucional fue considerada en aquel momento el prolegómeno de la revocación de la condena por estafa dictada por el Supremo contra los empresarios Alberto Cortina y Alberto Alcocer (lo que, efectivamente, se produjo en 2008) y causó un enorme malestar en la Sala Penal del TS, que estimó que el TC se inmiscuía en un terreno -la interpretación de la legalidad ordinaria- que no le corresponde.

Por primera vez, el 12 de mayo de 2005 los magistrados de la Sala Penal celebraron una reunión para analizar la actuación del TC y acordaron hacer público un comunicado acusándole de "vaciar" sus competencias.

Fue la primera de una serie de posteriores protestas que se trasladaron tanto a acuerdos no jurisdiccionales como a sentencias en las que la Sala Penal del Supremo mantuvo su criterio de que la presentación de la querella paralizaba la prescripción.

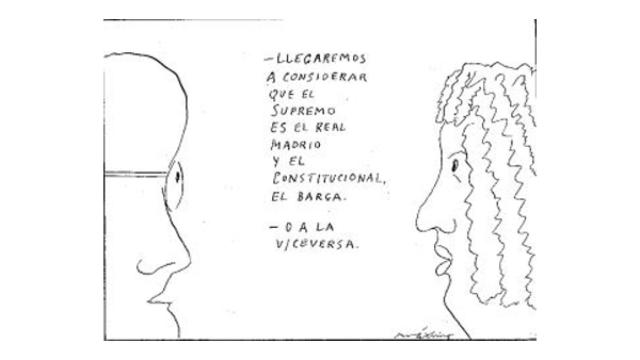

Paralelamente, el TC empezó a anular las resoluciones en las que los órganos judiciales no acataban su doctrina. La guerra de Cortes llegó a tener reflejo hasta en viñetas de prensa como la del dibujante Máximo, en la que comparaba las discrepancias entre el Supremo y el Constitucional con el clásico enfrentamiento entre los equipos de fútbol Real Madrid y Barcelona.

Viñeta del dibujante Máximo publicada en la edición de ABC del 16 de junio de 2011

El conflicto sigue coleando. Así se pone de manifiesto en la sentencia emitida el pasado 18 de julio por la Sala Segunda del TC, en la que se declara la nulidad de los fallos dictados el 3 de septiembre de 2015 por la Audiencia Provincial de Valencia y el 9 de marzo de 2015 por el Juzgado de lo Penal número 10. Se trata de un amparo parcial, ya que el Constitucional revoca la condena impuesta a dos personas por un fraude fiscal cometido en 2007 pero mantiene la pena correspondiente a la defraudación tributaria del ejercicio 2008, no afectada por la cuestión de la prescripción.

Los condenados alegaron que los órganos judiciales vulneraron su derecho a la tutela judicial efectiva al no haber apreciado la prescripción de su responsabilidad criminal por la defraudación del IVA en 2007, momento en el que era aplicable la doctrina del Constitucional sobre el artículo 132.2 del Código Penal. [Este precepto fue modificado en 2010 y, desde entonces, se estima pacíficamente que la presentación de la querella interrumpe la prescripción si en seis meses el juez la admite a trámite].

Los cinco años fijados para la prescripción del delito tributario terminaban el 31 de enero de 2013. El fiscal presentó una querella el 11 de enero, pero no fue admitida a trámite hasta el 26 de febrero de 2013.

"Las sentencias impugnadas, al considerar no prescrita la responsabilidad criminal respecto al ejercicio 2007 sobre la base de la idoneidad de la querella como acto interruptor del cómputo del plazo de prescripción de la acción penal, con base en la jurisprudencia de la Sala Penal del Tribunal Supremo (...), se oponen a la interpretación realizada por este Tribunal Constitucional", señala el TC.

"Tal negativa al acatamiento de nuestra doctrina", añade, "supone una quiebra del mandato recogido en el artículo 5.1 de la Ley Orgánica del Poder Judicial ["La Constitución es la norma suprema del ordenamiento jurídico y vincula a todos los jueces y Tribunales, quienes interpretarán y aplicarán las leyes y los reglamentos según los preceptos y principios constitucionales, conforme a la interpretación de los mismos que resulte de las resoluciones dictadas por el Tribunal Constitucional en todo tipo de procesos"], de la que deriva la consiguiente lesión de los derechos de los demandantes a la tutela judicial efectiva".