El presidente y fundador de Alibaba, Jack Ma.

Amazon-Alibaba: un desigual 2015 para los dos titanes del comercio electrónico

La china llegó a valer más del doble y ahora las tornas se han cambiado tras la euforia que vive el proyecto de Bezos.

28 diciembre, 2015 02:52Noticias relacionadas

Son las dos compañías más destacadas del sector del comercio electrónico. Una, Amazon, en Occidente. Otra, Alibaba, con Oriente como principal terreno de juego. Entre ambas suman más de 500.000 millones de dólares de valoración en bolsa. El duelo de ambas durante el 2015 ha supuesto un cambio en el reinado. La fundada por Jeff Bezos ha logrado cambiar las tornas.

La explosión del negocio del almacenamiento en la nube, junto con el regreso de los beneficios a sus cuentas ha espoleado a la compañía estadounidense en bolsa. En cambio, al otro lado la tecnológica fundada por Jack Ma se ha visto afectada de manera decisiva por la debilidad macroeconómica china (y su dependencia hacia ese mercado).

Amazon, mirando a las nubes

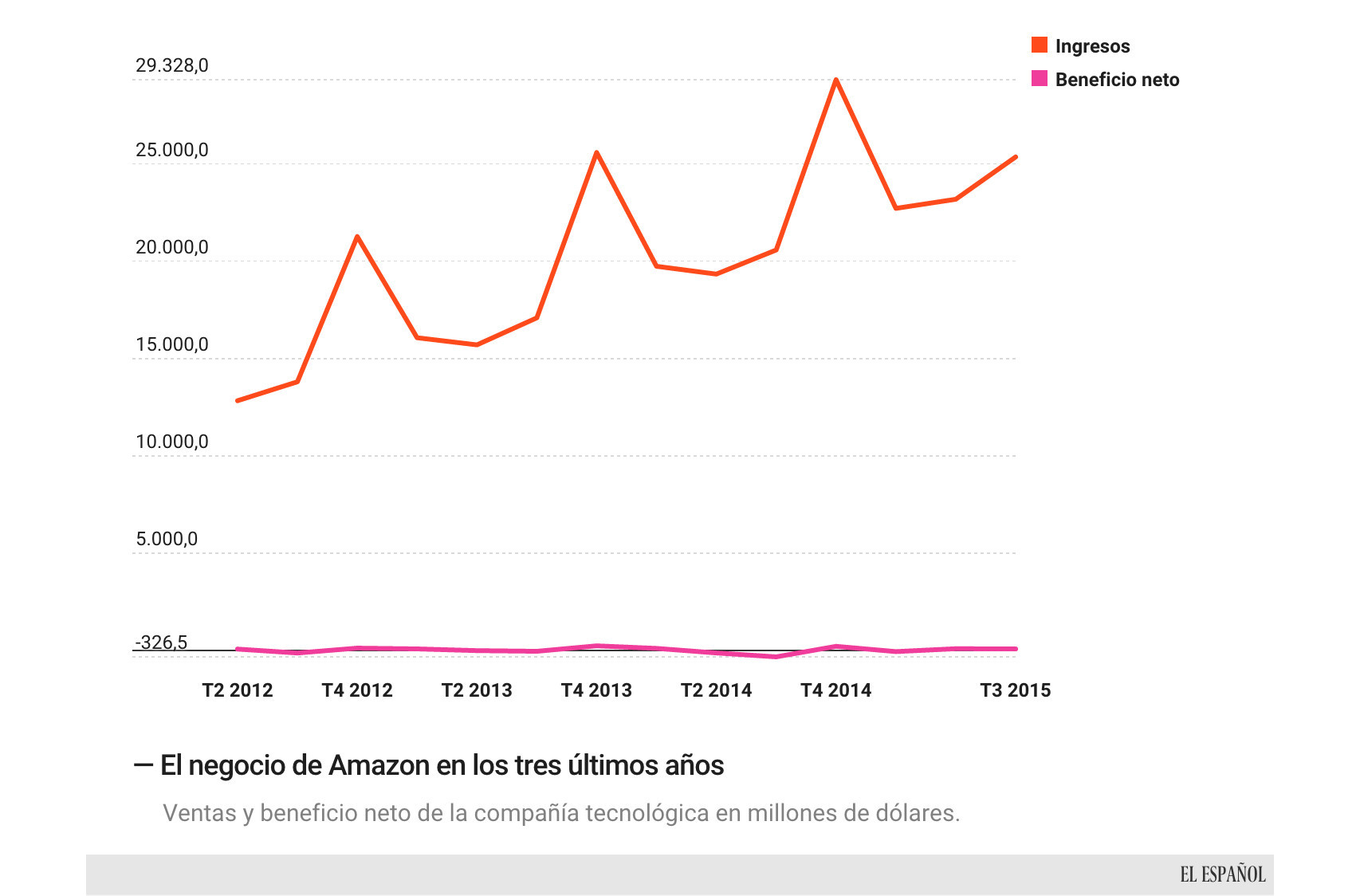

2014 fue un año complicado para Amazon. Los inversores castigaron una y otra vez el mantenimiento de las pérdidas en su balance. En 2013, lanzaba un órdago al mercado: iniciaba una estrategia donde intensificaba sus gastos operativos para crecer. Sacrificaba beneficios para incrementar ventas.

La capitalización bursátil de Amazon y Alibaba en el último año.

El movimiento fue aplaudido hasta que el rojo se intensificaba trimestre tras trimestre en las cuentas. A finales del pasado 2014, la presión era máxima. Llevaron su valoración al entorno de los 130.000 millones de dólares. Su capitalización era menos de la mitad de la que registraba su rival china, en cuyo estreno fue protagonista la euforia entre los inversores.

En 2015 arrancó una remontada que tuvo en el regreso de los beneficios su principal factor. Apenas 92 millones de dólares de ganancias en el segundo trimestre eran suficientes para impulsar sus acciones.

Un impulso que se aceleró cuando la compañía desveló, por primera, vez su negocio en la nube. Hasta ese momento, todo eran previsiones sobre lo que podría suponer respecto al volumen de facturación. A partir de ese momento se pudo comprobar su peso creciente: en los nueve primeros meses del año ingresaron casi 5.500 millones de dólares (frente a los 3.225 logrados un año antes).

Evolución de ventas y beneficios de Amazon.

Pero lo que convencido a los inversores son las previsiones sobre lo que podrá representar en un futuro a medio plazo. Una estimación de Deutsche Bank fijaba en 16.000 millones de dólares los ingresos por esta vía en 2017. Estas cifras colocarían la valoración del segmento en 160.000 millones.

El resultado: una euforia en los inversores, que sitúa a Amazon como la tecnológica que más se ha revalorizado en este 2015 entre las cinco principales. Una escalada que se traduce en un incremento de más del 110% y en la unanimidad entre los analistas que siguen a la compañía. De los 23 que han actualizado su previsión en diciembre, según los datos recopilados por Bloomberg, 20 apuestan por comprar acciones de manera fuerte, elevando su precio objetivo por encima de los 740 dólares (la cotización esta semana estaba en el entorno de los 660).

Alibaba y la economía china

Si esa es la cara, Alibaba representa la cruz. Las dudas sobre el crecimiento de China y su dependencia hacia su mercado de origen no han sentado bien a la compañía. El estreno fue fulgurante, con crecimientos muy fuertes. La OPV fue la más importante de la historia entre las tecnológicas. Sin embargo, los problemas no tardaron en acechar. Sobre todo, en la economía china, en la que se vivieron duras turbulencias durante meses, con especial intensidad en verano. Las dudas sobre el crecimiento persisten hoy.

China genera el 80% de toda la facturación de la empresa. Y es por eso que las cifras presentadas en los primeros meses de 2015 no superaran las altas expectativas. Todo cambió en octubre. Se presentaban las cifras que correspondían al tercer trimestre. Y las dudas sobre la ralentización de su negocio se disiparon. Sus ventas netas crecieron un 32% hasta rozar los 3.500 millones de dólares.

La evolución de ingresos y beneficios de Alibaba.

Hay otro factor y tiene que ver con los problemas que el ‘gigante’ del comercio electrónico tiene con los productos falsificados. Unas dificultades para las que han tratado de poner remedio con la contratación de un exejecutivo de la farmacéutica Pfizer para incorporarlo como el responsable de propiedad intelectual.

El resultado en bolsa ha sido claro: la primera parte del año vino marcada por un desplome en toda regla, al que siguió una recuperación de hasta el 47% de su valor. Pese a esa remontada a final de año, sus 210.000 millones de dólares de valoración aún están un 30% por debajo de los de su rival estadounidense.

Hoy, doce de los analistas que han actualizado su seguimiento (casi el total) recomiendan comprar y elevan su precio objetivo a 95 dólares frente a los 84 en los que se mueve en la actualidad.

El año 2015 toca ahora a su fin. El duelo en bolsa ha tenido un ganador. Es sólo una ‘batalla’ de una guerra más amplia.