Acceder a una vivienda digna, comprada o alquilada, no se presenta solo como un problema de los jóvenes. España arrastra desde hace años un déficit estructural que golpea a todos los grupos sociales.

Los salarios caen, el precio de la vivienda es inasumible y la oferta disponible de esta está cada vez más restringida. El resultado es una carrera agotadora para acceder a un techo estable, incluso cuando la vida laboral ya quedó atrás.

Si hace una década el símbolo de la precariedad eran los jóvenes compartiendo piso, hoy el foco se desplaza silenciosamente hacia otros sectores de la población.

La población mayor de 50, sobre todo, los pensionistas, son el nuevo rostro de la exclusión residencial. Durante años se asumió que la dificultad para independizarse afectaba sobre todo a recién titulados y mileuristas. Pero el mercado no distingue edades cuando el precio se dispara.

Lejos de compensar la inflación, las pensiones medias quedan muy por debajo de la renta de mercado en las grandes ciudades. Alquilar una vivienda estándar exige destinar más del 50% de los ingresos mensuales.

Clases de inquilinos

Muchos de los propietarios de viviendas en alquiler exigen directamente condiciones añadidas a quienes superan cierta edad: contratos temporales, revisiones constantes o avales extra.

Es aquí donde aparece un fenómeno atípico, pero cada vez más frecuente: padres obligados a pedir respaldo financiero a sus hijos para poder firmar un alquiler.

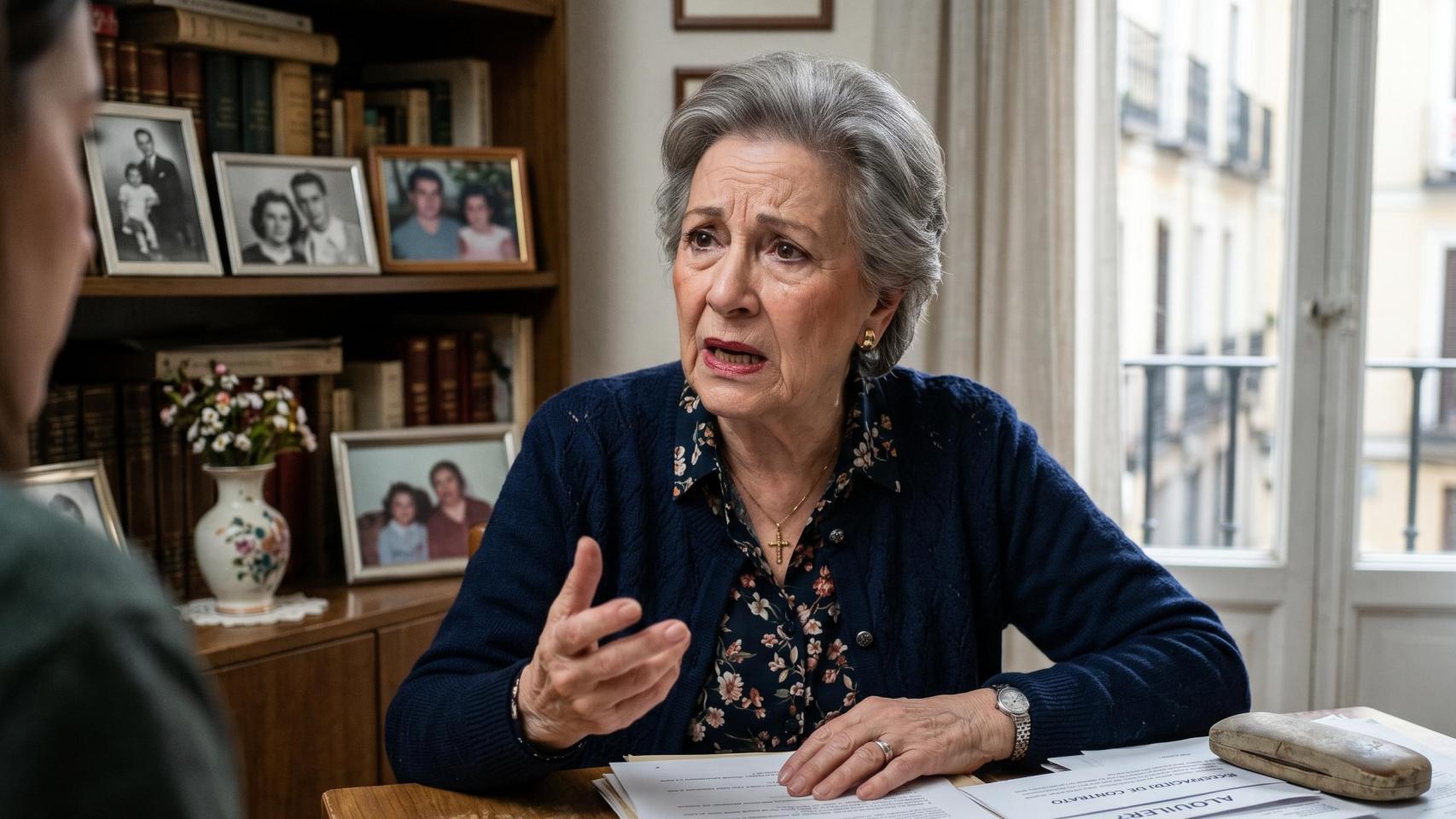

Es el caso de Encarni, una anciana de 83 años que, tras toda una vida trabajando, cotizando y pagando su vivienda, ha encontrado un muro inesperado.

Ella misma lo explica con serenidad pero con el dramatismo de quien acumula el cansancio en su mirada: "Tengo tres hijos y a todos tuve que ponerlos de avalistas".

Su pensión no sube al ritmo del alquiler. Las actualizaciones anuales convierten un contrato asumible en una amenaza para su cuenta corriente.

Le exigen garantías, pese a que lleva medio siglo sin un impago. Le exigen papeles, pese a que sus ingresos son fijos. Le exigen seguridad, pese a su historial impecable.

Encarni observa cómo el mercado trata a los mayores como inquilinos de riesgo, una etiqueta que antes se reservaba a jóvenes eventuales.

Contratos de menos duración

Asociaciones del sector denuncian prácticas que hace años habrían parecido impensables. Propietarios que reducen la duración de los contratos; gestores que exigen certificaciones de autonomía personal y alquileres que se condicionan a la ausencia de enfermedades.

Todo mientras las ayudas públicas se mueven lentamente. El Plan Estatal de Vivienda contempla subvenciones para mayores de 65 años, pero con requisitos restrictivos:

- No haber sido propietario.

- Acreditar ingresos bajos.

- Demostrar que la vivienda será habitual.

El beneficio puede cubrir hasta la mitad del alquiler mensual, pero acceder a él requiere tramitar burocracias complejas. Muchos han desistido; en cambio, otros no cumplen los parámetros. Y algunos no pueden esperar meses para una resolución administrativa.

Alternativas

Encarni, cuando analiza las alternativas, choca con otro obstáculo: el coste residencial. "La única solución que te dan es que te vayas a una residencia", explica, que tampoco se puede pagar porque están por las nubes."

El coste medio ronda cifras inasumibles para una pensión contributiva corriente. Y la oferta pública es escasa, con listas de espera prolongadas.

Entre la escalada de precios y la falta de intervención pública, muchos mayores están atrapados en un limbo.

Ni pueden sostener el alquiler, ni pueden financiar una plaza sociosanitaria. Y vender patrimonio, para quienes lo tienen, no siempre es una opción viable.

Estas historias destapan la cara sumergida del mercado: la vulnerabilidad de quienes no pueden negociar. Avales, requisitos y laberintos administrativos que cada vez sufren más españoles.