La discusión sobre la fiscalidad autonómica y en qué regiones se pagan más o menos impuestos, y la competitividad tributaria que ello origina, está candente. Sobre todo de cara a las elecciones de la Comunidad de Madrid. De hecho, esta es una de las autonomías en las que menos tributos tienen que pagar sus habitantes, junto a Canarias y Cantabria.

Así lo indica un informe elaborado por el Consejo General de Economistas. A pesar de la amplia casuística que afecta a los impuestos que están cedidos a las autonomías, su análisis toma determinados ejemplos para explicar cuánto pagan por sus impuestos los ciudadanos de cada territorio.

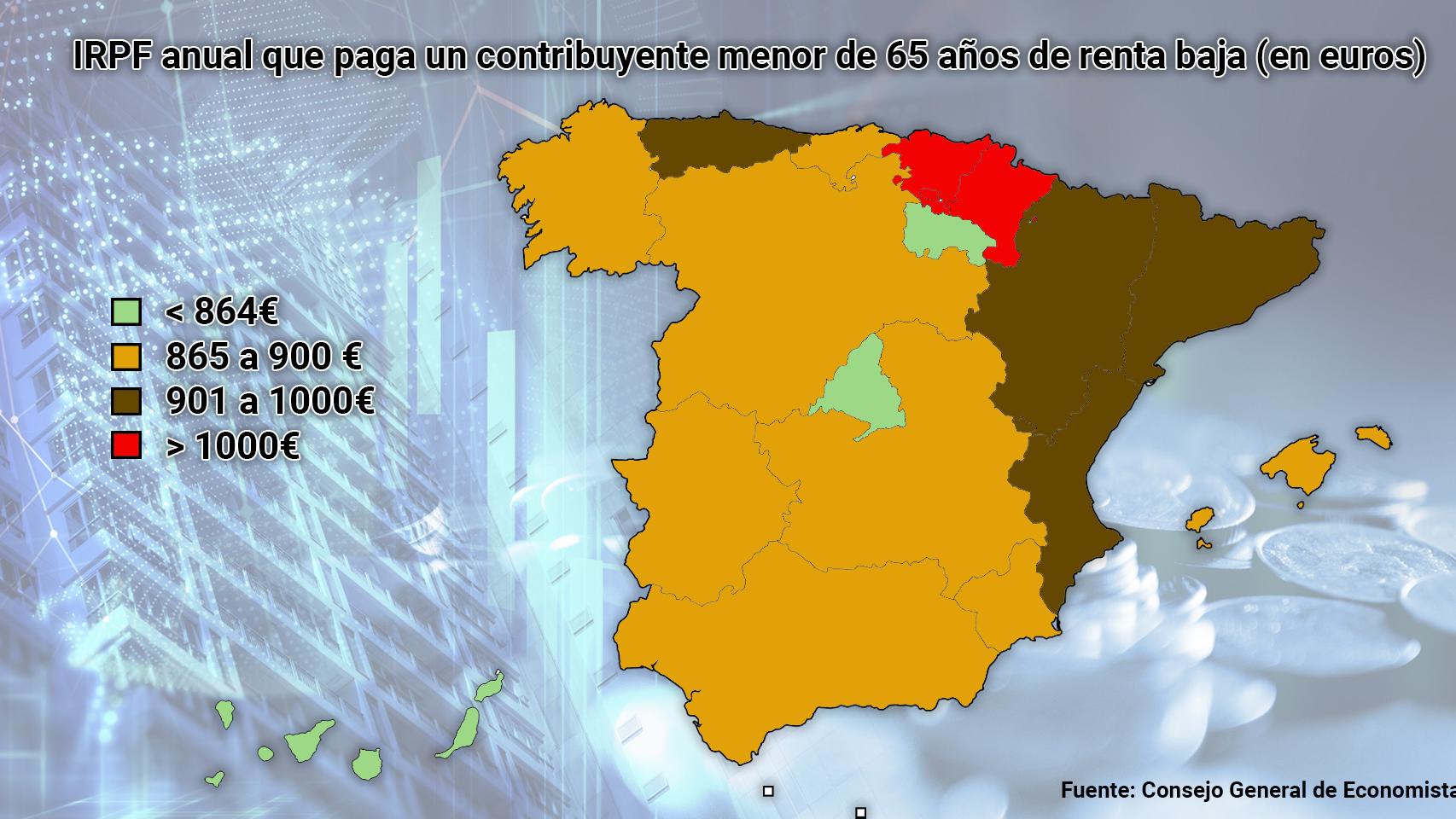

Así, para analizar el tramo de IRPF autonómico, los economistas toman como ejemplo a un contribuyente soltero y sin hijos con edad inferior a 65 años y derecho a deducciones estatales o autonómicas. En esta situación y con una renta de 16.000 euros anuales, el mínimo se pagaría en Canarias, Madrid y La Rioja: 865,14 anuales. En cambio, el máximo se abonaría en Navarra, con 1.179 euros.

Banderas de las comunidades autónomas.

Este es el caso de las rentas más bajas. Según los ingresos aumentan, Madrid es la única región que permanece como la más 'barata' en el pago de este tributo, junto a las provincias vascas.

En Donaciones, también Madrid se coloca como una de las autonomías en las que menos hay que pagar por este tributo. En cualquier caso, la región en la que menos se tiene que pagar por esta figura fiscal es Cantabria.

De hecho, un hijo de 30 años recibe de su padre 800.000€ en dinero en efectivo sin un destino específico (que es el ejemplo que utilizan los economistas) no tendría que pagar nada a la Hacienda autonómica en la región que preside Miguel Ángel Revilla. En cambio, en Castilla y León y Extremadura tendría que pagar el máximo por Donaciones.

Respecto a una de las figuras más polémicas en el campo fiscal autonómico, el impuesto de sucesiones, los economistas toman de ejemplo el caso de un soltero de 30 años que hereda bienes de su padre por un valor de 800.000 euros, de los que 200.000 corresponden a la vivienda del fallecido.

En este caso, no se pagaría tampoco un céntimo en Cantabria, y tampoco en Andalucía y Galicia. En el lado contrario de la balanza está Asturias.

Por otro lado, en el caso del tributo sobre transmisiones patrimoniales y actos jurídicos documentados, la región donde es más barato es en Madrid. En cambio, su coste es el más elevado en Comunidad Valenciana, Galicia y Cantabria.

Enrojo, las comunidades donde se pagan más impuestos y en verde en las que menos. Fuente: Consejo General de Economistas de España.

Respecto a Patrimonio, cabe recordar que Madrid tiene bonificado este impuesto al 100%. Es decir, que no se cobra. En cualquier caso, los propios economistas avisan de la elevada cantidad de cambios y características que tienen estos impuestos, lo cual introduce una variabilidad extrema en ellos.

De hecho, en su informe alertan de que “la normativa en tributos cedidos generalmente es muy extensa (858 medidas) y farragosa, por lo que se hace difícil el conocimiento y cumplimiento de la misma por los contribuyentes”.

Además, alertan de la necesidad de replantear dichas figuras fiscales, incluso su supresión. “Parece necesario reflexionar sobre el mantenimiento o no de determinados tributos y la capacidad normativa de las comunidades autónomas sobre los mismos”.

Dicha opinión se plantea sobre Patrimonio, Sucesiones y Donaciones y Actos Jurídicos Documentados del Impuesto sobre Transmisiones. “Esta reflexión debería hacerse en el marco del nuevo sistema de financiación de las autonomías, cuyo establecimiento parece inaplazable”.

El presidente del Consejo General de Economistas de España, Valentín Pich.

Los economistas también critican los impuestos propios creados por cada región. Estas figuras crecieron cerca de un 3% en 2019 (último año del que hay datos), con unos ingresos tributarios de 114 millones de euros, en total. Cataluña es la región que más recaudación obtiene por esta vía, unos 24 millones.

Para ellos, “sería conveniente contar con un patrón común para el establecimiento de tributos que graven el mismo objeto imponible, pues cada autonomía establece el impuesto de un modo diferente, en muchos casos para hacer tributar al mismo hecho imponible. Por ello, se podría proceder a una armonización de los tributos propios que contemplara los principales elementos configuradores del tributo”.

Por otro lado, añaden una crítica sobre la política fiscal de las autonomías en la pandemia. “Si al fisco estatal se le achaca que haya tomado pocas medidas para paliar los efectos del Covid, las CCAA han establecido todavía menos. En especial, es imprescindible que se establezcan modificaciones para que no se pierdan los incentivos fiscales aplicados al incumplir requisitos por la situación de 2020-2021”.