El gobernador del Banco de España, Linde, saluda al ministro de Hacienda, Montoro. Efe

Los españoles menores de 35 años se pasarán más de 25 años cobrando la jubilación

La población con más de 67 años se duplicará en tres décadas y los de más de 90 años se multiplicarán por tres.

17 febrero, 2017 01:17Noticias relacionadas

El Banco de España ha vuelto a poner sobre la mesa uno de los debates más espinosos relativos al futuro del sistema de pensiones: retrasar la edad de jubilación. En su intervención en la Comisión del Pacto de Toledo, el gobernador Luis María Linde aconsejó poner en marcha “retrasos adicionales de la edad de jubilación”, que en los próximos años se situará definitivamente en los 67 años (65 para los que hayan cotizado 38 años y 6 meses).

Linde sostiene que esta opción “podría estar justificada por el incremento de la esperanza de vida, el retraso en la entrada en el mundo laboral, las menores necesidades físicas requeridas por la mayoría de los trabajos en la actualidad y la mejora de las condiciones físicas en edades más avanzadas”.

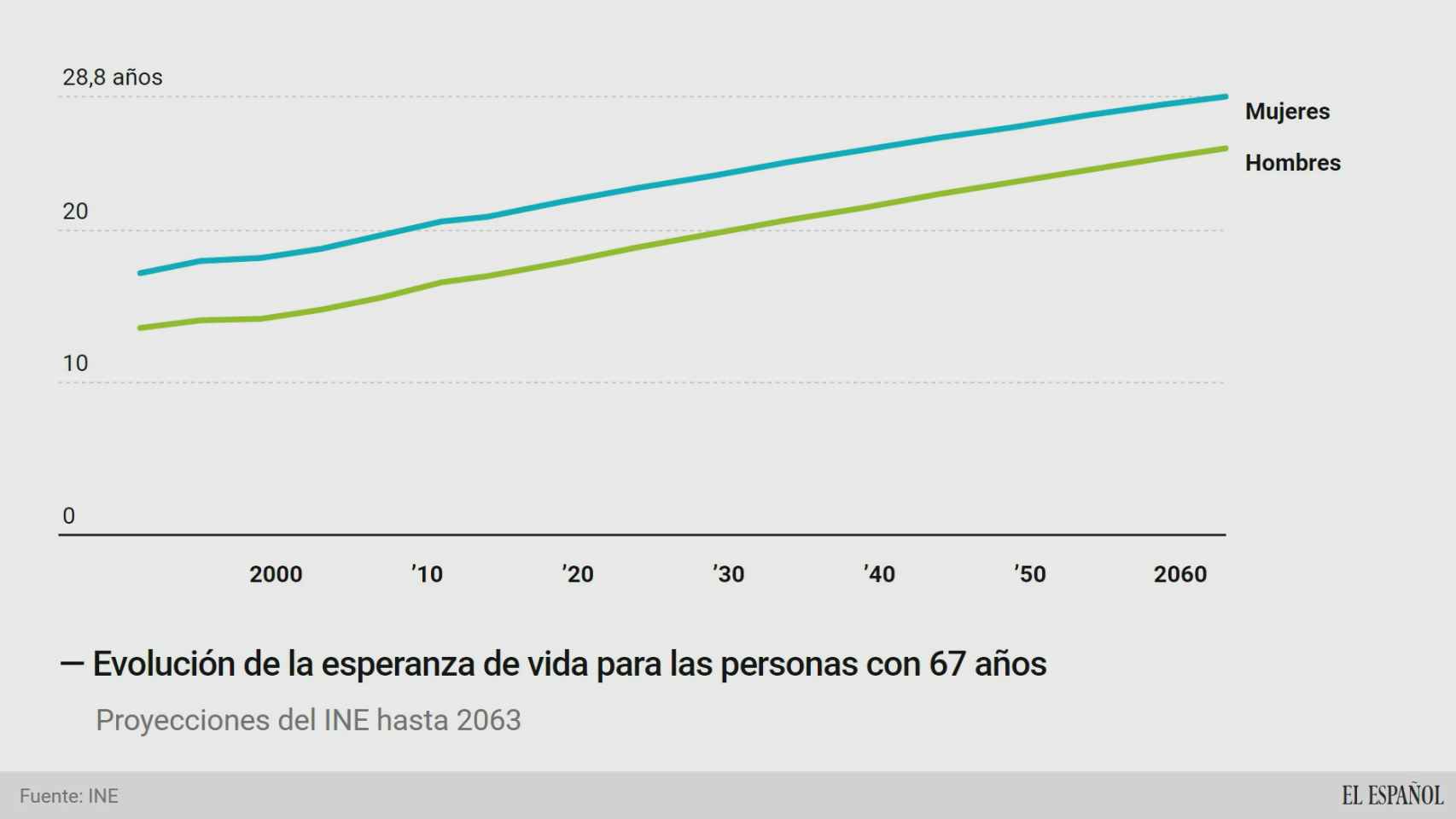

Al margen de consideraciones ideológicas, los datos son contundentes y muestran que el ritmo de crecimiento de la esperanza de vida y la llegada a la edad de jubilarse de las personas del baby boom provocarán un cambio en la pirámide poblacional que será difícil de gestionar. Según las proyecciones del INE, los trabajadores en España que actualmente tienen 35 años o menos vivirán más de 25 años una vez que se jubilen con 67 años. Según sus cálculos, los jóvenes que tienen actualmente 19 años vivirán hasta los 94 años, esto es, cobrarán una pensión durante 27 años. [La esperanza de vida entre las mujeres es superior en todos los casos, estos datos reflejan la media entre los dos sexos].

El INE cree que la esperanza de vida de los nuevos jubilados aumentará en torno a un año por cada lustro. Un ritmo que obligará a la Seguridad Social a pagar las pensiones durante muchos años a cada español, lo que está en el foco del debate sobre la edad de jubilación. En 1991 un español con 65 años tenía una esperanza de vida de 17 años más, ahora es de 21 años y en 2063 habrá superado los 29 años. En otras palabras, cotizando los mismos años, o incluso menos por el retraso de la edad para empezar a trabajar, cobrarán la pensión casi un 50% más de tiempo.

El equilibrio generacional

Con la normativa actual, a partir de 2027 cualquier trabajador que se jubile tiene que haber cotizado un mínimo de 38 años y 6 meses. Esto significa que por cada mes que cobre la pensión habrá cotizado menos de dos meses. Si su tasa de sustitución, esto es, el porcentaje de la primera pensión sobre el último salario, supera el 50% hará que cada afiliado cobre más por su pensión de lo que ha aportado al sistema, esfuerzo que recaerá sobre las generaciones que todavía estén trabajando.

Estos datos reflejan que el aumento de la esperanza de vida obliga a estirar las pensiones incluso por encima de lo que muchos trabajadores han aportado. Es por este motivo que el Banco de España ha planteado la opción de retrasar la edad de jubilación. El discurso del gobernador se apoya sobre un estudio del Banco de España elaborado por Pablo Hernández de Cos, director general de Economía y Estadística de la entidad y los investigadores de este departamento Juan Francisco Jimeno y Roberto Ramos.

Los autores señalan que “el aumento de la longevidad y el progresivo envejecimiento de la población son tendencias comunes a la mayoría de los países desarrollados. Sin embargo, de acuerdo con las proyecciones demográficas disponibles, España es uno de los países donde el crecimiento del peso de la población en edad de jubilación se producirá con mayor intensidad. En particular, las últimas proyecciones del INE, publicadas en 2016, anticipan que el proceso de envejecimiento de la población se intensificará en las próximas décadas”.

España es uno de los países donde el crecimiento del peso de la población en edad de jubilación se producirá con mayor intensidad

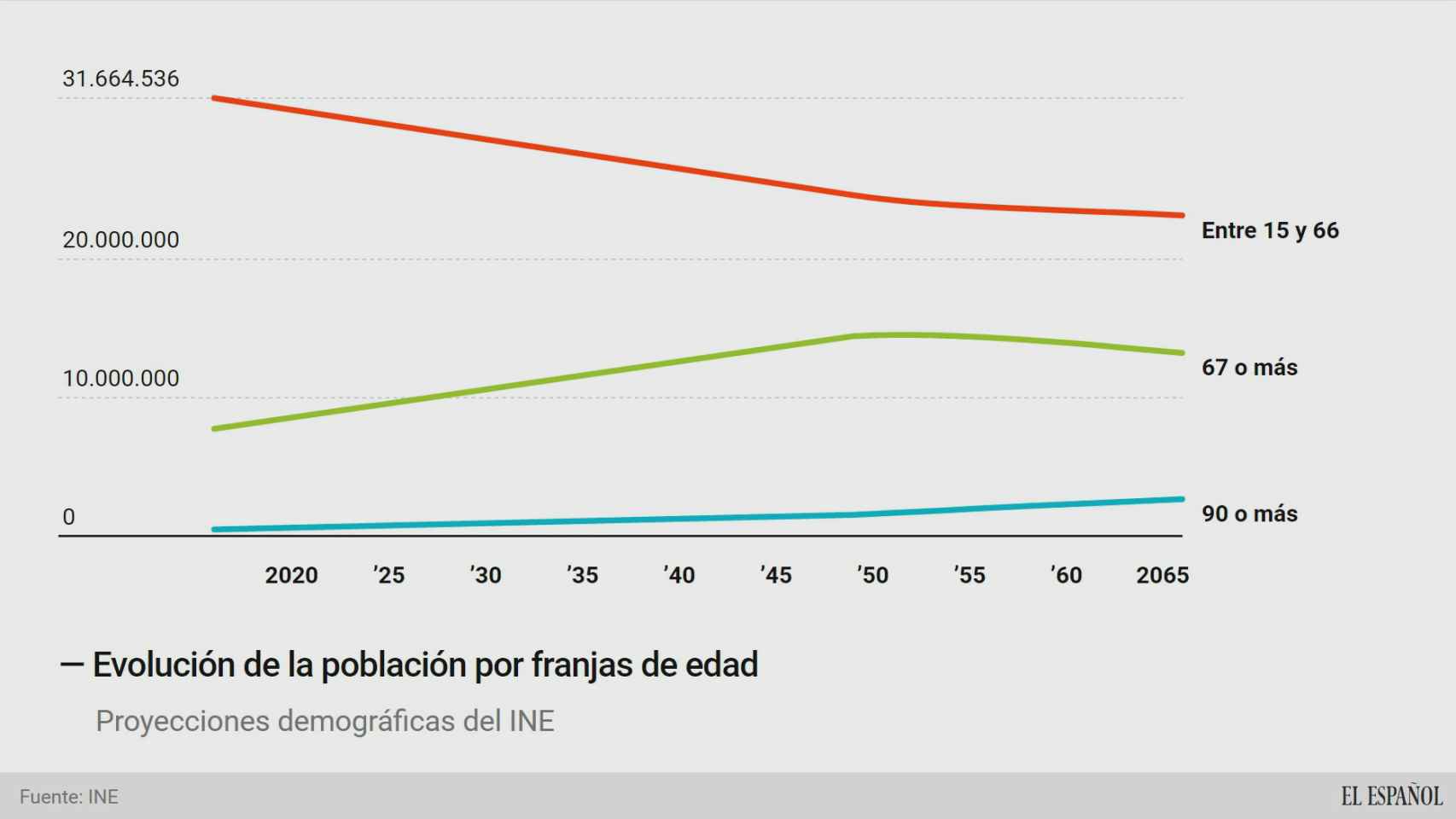

El aumento de la esperanza de vida es una de las causas del envejecimiento de la población, pero no la única. El segundo gran efecto será la jubilación de la generación del baby boom, que se producirá con especial intensidad entre 2025 y 2050. Según las proyecciones del INE dentro de 30 años habrá 14,4 millones de personas viviendo en España con 67 años o más, lo que significa que la población en edad de estar jubilados se duplicará en apenas tres décadas.

Al tiempo que hay más ancianos, también envejecen más rápido. El número de personas con 90 años o más aumentará un 225% y los de más de 100 años se incrementarán casi un 500%. Y todas estas personas de la tercera edad no son los niños del baby boom, que dentro de tres décadas tendrán entre 60 y 90 años, lo que todavía complicará más la pirámide poblacional. En 2066 el número de habitantes con 100 años o mas se disparará un 1.250%.

El Banco de España señala que hay un buen puñado de países europeos que incorporan la esperanza de vida sobre la edad de jubilación, esto significa que, automáticamente, a medida que la población es más longeva, se establece una edad de retiro superior. Es el caso de Dinamarca, Grecia, Italia, Chipre, Países Bajos, Portugal y Eslovaquia. En España la esperanza de vida afecta en el cálculo inicial de la pensión, pero no en la edad de jubilación legal. Esto significa que se ajusta la cuantía de la prestación inicial a los años que le quedan de vida a cada pensionista, así se equilibra el número de años cotizados con el número de años que va a ser beneficiario.

Este elemento de ajuste automático se introdujo con el Factor de Sostenibilidad, incorporado en la reforma del sistema de pensiones de 2011 y concretado con la reforma de 2013. La mayor parte de los países europeos tienen también algún tipo de factor de sostenibilidad para ajustar la pensión a la evolución esperanza de vida.

Pensiones e impuestos

La Comisión del Pacto de Toledo está valorando todos estos datos para la reforma que está en marcha. Los diputados tendrán que elegir si prefieren destinar más recursos a pagar las pensiones o si optan reducir la cuantía de las prestaciones, o ambas al mismo tiempo. Con la normativa actual, el gasto en pensiones se mantendrá estable en el entorno del 12% del PIB. Sin embargo, si se quiere mantener el poder adquisitivo actual, será necesario incrementar este gasto hasta el entorno del 15% del PIB en el medio y largo plazo, según los cálculos que expuso el catedrático de la Universidad del País Vasco, Ignacio Zubiri, en su intervención en el Pacto de Toledo.

Según los cálculos de Santos M. Ruesga, catedrático de Economía Aplicada de la Universidad Autónoma de Madrid, si el dinero dedicado a pagar las pensiones públicas se estanca en el entorno del 10%, la pérdida de poder adquisitivo será de entre un 30 y un 40% para los pensionistas. En este sentido, ampliar la edad de jubilación permitirá aliviar las cuentas de la Seguridad Social. Por una parte contribuye a elevar los ingresos al haber más afiliados y, por otra, reduce el número de beneficiarios. Eso sí, esta reforma exigiría un mayor esfuerzo a los trabajadores, lo que podría ser muy impopular. Una encuesta elaborada por Abante pone de relieve que más de la mitad de las personas quiere jubilarse antes de los 65 años y el 28,5% quiere jubilarse lo antes posible.