El presidente de Telefónica, José María Álvarez-Pallete.

Telefónica reducirá su deuda en 3.000 millones sin vender nada

Recortará la inversión en 400 millones, completará el ajuste laboral y hará crecer su caja casi 900 millones, según las previsiones de los analistas.

8 febrero, 2017 03:38La losa de la deuda pesa y mucho en el balance de Telefónica. La fuerte inversión en los últimos años, junto con su gran estructura, ha generado un pasivo de unos 50.000 millones de euros. Ese dinero obliga a un gasto financiero cada vez más abultado. ¿Cómo reducirlo? Hay dos maneras. Una es mediante la venta de activos, como su filial de torres de telecomunicaciones o el negocio británico. La otra es con ahorro de costes y generación de caja que vaya destinada a amortizar parte de esa deuda. Ahora que la ‘teleco’ ha reactivado esas desinversiones, ¿qué músculo tendrá para recortar de manera orgánica?

La compañía potenció la segunda opción, centrada en la reducción 'orgánica' sin vender nada, cuando fracasó en las dos desinversiones que tenía sobre la mesa. ¿Cuánto podría reducir su pasivo sin esos extraordinarios? El mercado espera que la compañía recorte, vía ‘caja’, en 2.900 millones la cantidad en dos años. Se quedaría en 2018 en algo más de 46.100 millones de euros.

En un par de semanas, la ‘teleco’ presentará los resultados del año 2016. Será ahí cuando dé a conocer los datos definitivos de cierre de deuda en ese ejercicio. Lo que espera el mercado: el consenso de analistas recopilado por Bloomberg estima que el año se cierre con una deuda neta de 49.050 millones de euros. Una de las ratios más utilizadas para valorar el nivel de ese pasivo es la que la relaciona con el Ebitda, es decir, el resultado bruto operativo (que alcanzaría los 15.950 millones de euros). Esa ratio es de 3,07 veces, según estas previsiones, 1,5 veces menos que un año antes.

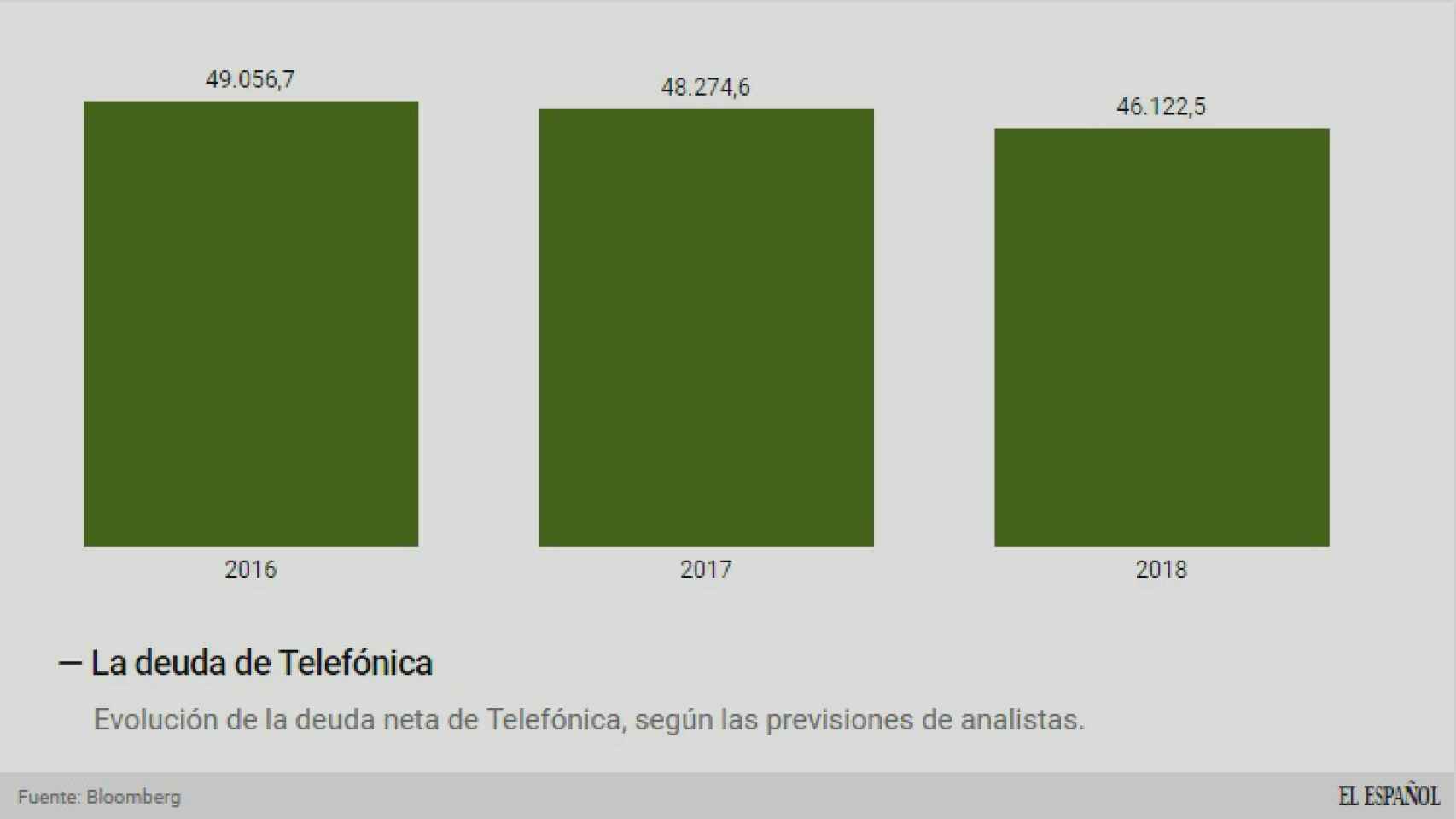

De 48.200 a 46.100 millones

Aunque queda la presentación oficial de la cotizada, eso ya es pasado. ¿Qué espera el mercado de cara a los dos próximos años? El horizonte es el siguiente: para este año 2017, los analistas esperan que la deuda neta se quede en 48.270 millones de euros (un 1,5% menos que a 31 de diciembre de 2016). El año 2018 se cerraría con 46.120 millones de euros. En total, 2.930 millones de euros menos de deuda (y, por ende, de gastos financieros).

Evolución de la deuda.

Una de las grandes armas para conseguir este recorte reside en la capacidad para generar caja (y la reducción en gastos de capital tras años de grandes esfuerzos en el lado de la infraestructura). Desde la compañía han defendido en el último año que tras un tiempo de grandes desembolsos, especialmente en el despliegue de infraestructura, era el momento de recoger los frutos. En cuanto a inversión en el capital (Capex), la compañía lo reducirá, según las previsiones de analistas, de 8.600 millones en 2016 a 8.195 millones (unos 400 millones).

Tijeretazo en gastos

Hay otros dos capítulos importantes en los que habrá recorte de gasto. Uno es el de personal. Hasta finales de septiembre de 2016 la empresa había reducido ese gasto en España en un 11%. Y lo seguirá haciendo durante los dos próximos años, pues ha ampliado el plan de bajas incentivadas hasta ese ejercicio y ha creado otro para los menores de 55 años en la matriz de la empresa (Telefónica S.A.) y otras filiales como la de I+D.

El otro de los capítulos en el que recortará gastos es el dividendo. Tras mucho debate, la compañía ejecutó un ‘tijeretazo’ el pasado mes de octubre: lo colocó en 0,55 euros por acción y en 2017 en 0,40 euros. Esa rebaja importante implicaría unos ahorros que, según los analistas, iría entre 2.750 y 3.500 millones de euros en los próximos ejercicios.

Mientras todo esto sucede, el mercado espera un incremento significativo de los ingresos, especialmente en un escenario que se dirige hacia una mayor ‘paquetización’ de los clientes a través de su ‘Fusión’ (con un mayor ingreso por cada uno de ellos) y unos precios más altos. Los ingresos pasarían de los 51.600 millones con los que, en teoría, se cerraría el año 2016 a los 53.100 millones de 2018 (un 2,8% más).

La consecuencia: la ‘teleco’ fortalecerá su caja disponible. De acuerdo a las estimaciones recopiladas por Bloomberg, este año 2017 la empresa lo cerrará con 5.120 millones de euros de flujo de caja neta (flujos que se obtienen a partir de sus actividades operativas, después de haber abordado las necesidades de inversión). Serían 1.100 millones más que en 2016. ¿Y para 2018? Se quedarían en 4.870 millones de euros.

Telxius: ¿Vender torres o el 49% al capital riesgo?

Pese a este empeño por reducir de manera orgánica su deuda, la empresa ha retomado la venta de activos. Según algunas previsiones de analistas, con la venta de Telxius, su filial de infraestructuras, y O2, la división británica, se podría sumar más de 4.500 millones de euros que irían destinados, en su totalidad, a rebajar el peso de la deuda.

La vía de Telxius ha ganado velocidad. Según se ha conocido, varios fondos de capital riesgo –entre ellos CVC, KKR, Ardian o el fondo soberano de Singapur, estarían interesados en la compra de hasta el 49% de las acciones. La otra opción sobre la mesa sería la ‘colocación’ de los activos de manera individualizada a distintos actores del sector, como American Tower o Cellnex (este último acaba de salir de una operación de compra de hasta 3.000 torres de telefonía en Francia por 854 millones de euros).

¿Qué vía tendría más sentido para la compañía? Para Andrés Bolumburu, analista de Banco Sabadell, sería más atractiva la venta de torres a operadores: “Las considero menos estratégicas que el cable submarino y los múltiplos de valoración serían superiores por lo que permitiría reducir más deuda”. Por su parte, Javier Borrachero, de Kepler, advierte de que una vez creado Telxius como compañía, en el que se aglutinaron todas las infraestructuras de la ‘teleco’, vender sus activos por separado significaría” desmontarlo”. Defiende que tendría más sentido la venta de un porcentaje minoritario al capital riesgo. Al menos la 'teleco' sabe que el mercado confía en la capacidad de su negocio para ir reduciendo, aunque sea poco a poco, su pasivo.