El último informe económico de la Cámara de Comercio de Alicante, Evolución de la actividad industrial. Indicadores del coste del transporte y de las materias primas, mejora las expectativas empresariales de las compañías alicantinas en los próximos 12 meses por "la moderación del ritmo de caída de los nuevos pedidos, el mejor comportamiento del empleo y los indicios de que las presiones de los precios y las restricciones de suministros se están reduciendo".

Elaborado por el Gabinete de Estudios de la Cámara de Alicante, en el documento se analizan los aspectos principales que han caracterizado la evolución de la actividad de la industria manufacturera en el último trimestre del pasado año y las perspectivas empresariales para 2023, así como los distintos canales por los que la invasión rusa de Ucrania está afectando a la actividad empresarial.

Así, el estudio destaca que "el PMI del Sector Manufacturero Español aumentó en diciembre por segundo mes consecutivo, situándose en 46,4, tras caer hasta el 44,7 el pasado mes de octubre, su nivel más bajo desde mayo de 2020".

[La eurozona esquivó la recesión al crecer un 0,1% en el cuarto trimestre de 2022]

"A pesar de que, en los dos últimos meses del año, la evolución ha sido algo más favorable, -continúa el escrito- la actividad del sector manufacturero se mantiene en zona contractiva (por debajo de 50) desde el pasado mes de julio, en un contexto de elevada inflación, tipos de interés al alza e incertidumbre económica generalizada".

Los analistas de la Cámara exponen también que "el sector se enfrenta a una caída de los niveles de producción por cuarto mes consecutivo y a un descenso de los nuevos pedidos que, no obstante, en diciembre cayeron a un ritmo más lento. Ante esta situación, las empresas han respondido recortando su actividad de compras y reduciendo sus stocks de materias primas y productos semielaborados".

Condicionantes de actividad en la empresa.

En cuanto al ritmo de creación de empleo, "también se ha visto afectado por la caída de las ventas, las menores necesidades de producción y el exceso de capacidad en las plantas industriales, aunque los últimos datos apuntan hacia la estabilización del nivel de empleo".

"Aunque los precios de la energía, el transporte y las materias primas se mantienen en niveles elevados, el ritmo de aumento de los precios de los insumos y los precios de venta mantuvieron su tendencia a la baja. Una reducción de las restricciones de suministro también contribuyo a bajar los precios".

A corto plazo

En el informe cameral se explica que las empresas anticipan que en el primer trimestre de 2023 la presión del coste de los inputs será similar a la del trimestre precedente, a la vez que aumenta la proporción de empresas que tienen intención de aumentar sus precios de venta.

"A un año vista, se espera que la presión de los costes de los inputs siga siendo elevada, pero algo menor que la prevista hace tres meses y el porcentaje de empresas que espera aumentar sus precios de venta en los próximos doce meses se mantiene estable, algo por encima del 60%", continúa el estudio.

"Los incrementos actuales y previstos para los precios de venta siguen siendo inferiores a los registrados en el coste de los consumos intermedios, lo que apunta a una compresión de los márgenes empresariales", resume.

También destacan que "el aumento del coste de los inputs energéticos sigue afectando negativamente al 80% de las empresas y la escasez de mano de obra aumenta ligeramente su incidencia negativa y afecta a un tercio de las empresas".

La guerra de Ucrania

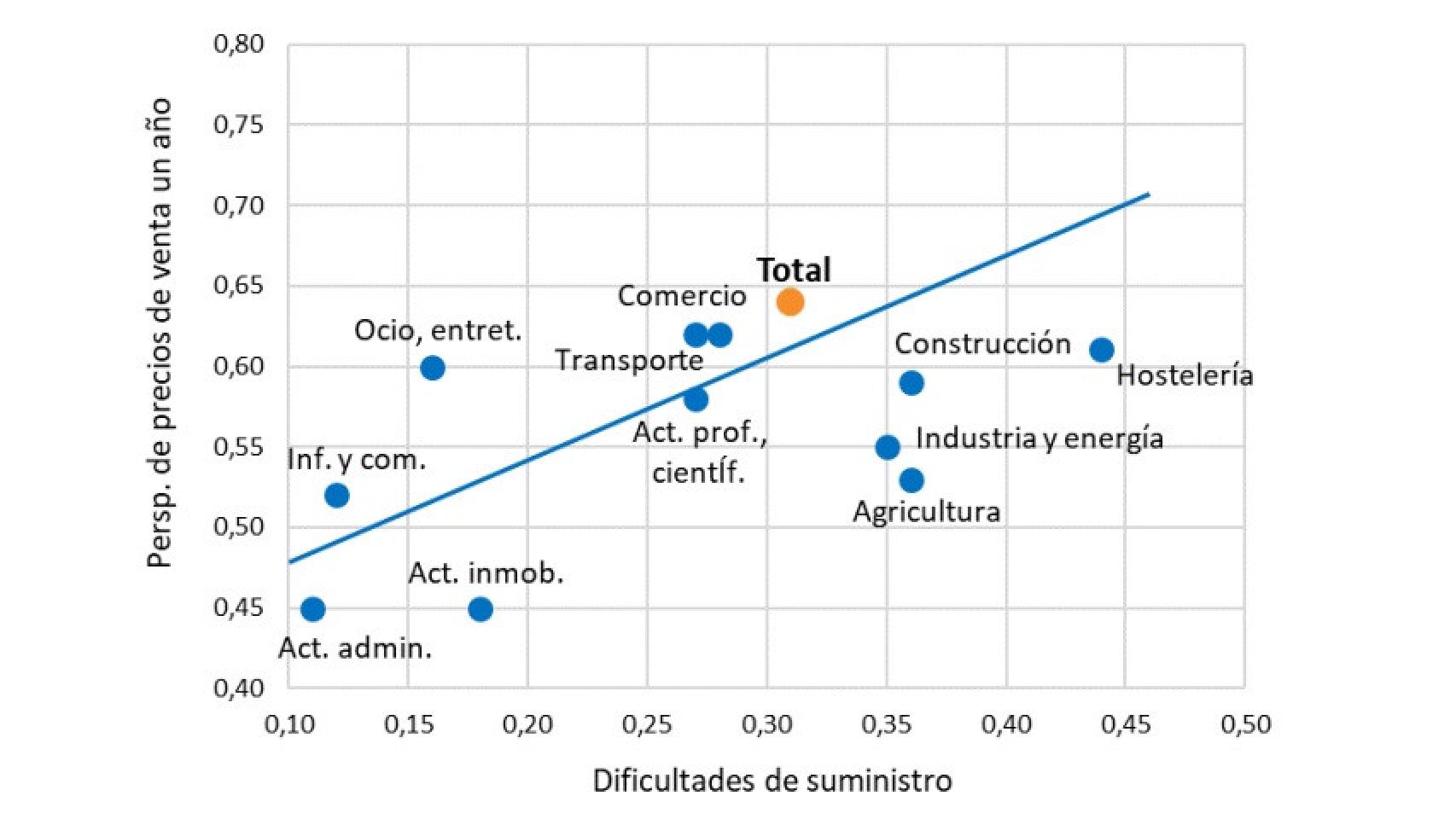

El estudio se centra en factores como la guerra de Ucrania y el modo en que afectan a las empresas de Alicante. En este sentido, desde la Cámara afirman que "el corte del suministro de gas ruso afecta a un 50% de las empresas y las dificultades de suministro asociadas al conflicto bélico estarían incidiendo de forma negativa en algo más del 45%", mientras que el impacto sobre la demanda, tanto nacional como internacional, afecta a menos del 30%".

Por lo que concluyen: "Cerca de la mitad de las empresas han decidido retrasar o reducir sus inversiones ante los cambios en las perspectivas económicas tras el inicio del conflicto bélico. Las empresas de menor tamaño son las más afectadas por la reducción de la demanda mundial y las que más han aplazado sus decisiones de inversión".