Los próximos 12 y 13 de diciembre se reúne en Washington D.C. el Comité de la Reserva Federal (FOMC), el órgano que toma las decisiones sobre los tipos de interés "oficiales" de los EEUU Un día después se reúne en Frankfurt el Consejo Ejecutivo del Banco Central Europeo (BCE), la institución que decide sobre los tipos de interés de los 20 países que en la actualidad forman la eurozona. Ambas reuniones son las últimas de un 2023 marcado por un notable endurecimiento de las políticas monetarias de ambos bancos centrales. Nadie espera ningún movimiento de tipos a ningún lado del Atlántico. Si lo hubiera, se trataría de una sorpresa mayúscula en los mercados financieros, algo que, en general, no les gusta hacer a los bancos centrales, que prefieren ser predecibles y preparar a la opinión pública sobre sus movimientos de tipos de interés. Será, como siempre, interesante analizar la comunicación que se haga con posterioridad a estas reuniones, para hacerse una idea del tono de la política monetaria en el año que está a punto de comenzar. Los mercados han aprendido a hablar "lagardian", el lenguaje del BCE, a veces contradictorio y algo más intrincado que el "powellian", el idioma de la Reserva Federal, más nítido y transparente. Tanto la evolución de la inflación como los propios mensajes de los bancos centrales han instalado la idea de que estamos en el máximo de los tipos de interés de ambas zonas monetarias. Es decir, que el próximo movimiento de tipos será a la baja en los dos casos. La cuestión es cuándo tendrá lugar dicho recorte. Y, en particular, quién de los dos “moverá ficha” antes.

El 'seguidismo' del BCE

Más allá de la curiosidad de que uno se reúna siempre después que el otro (las reuniones de la Fed suelen tener lugar en martes y miércoles y las del BCE en jueves), la idea extendida es que la Reserva Federal siempre actúa antes que el BCE y, por tanto, tendremos que esperar al primer recorte de la Fed antes de ver al BCE haciendo lo propio. Y, además de esperar, no sabemos si será un espacio temporal de dos días, o de algunas semanas. Pero ¿tiene fundamento esta reputación de "seguidismo" por parte del BCE?

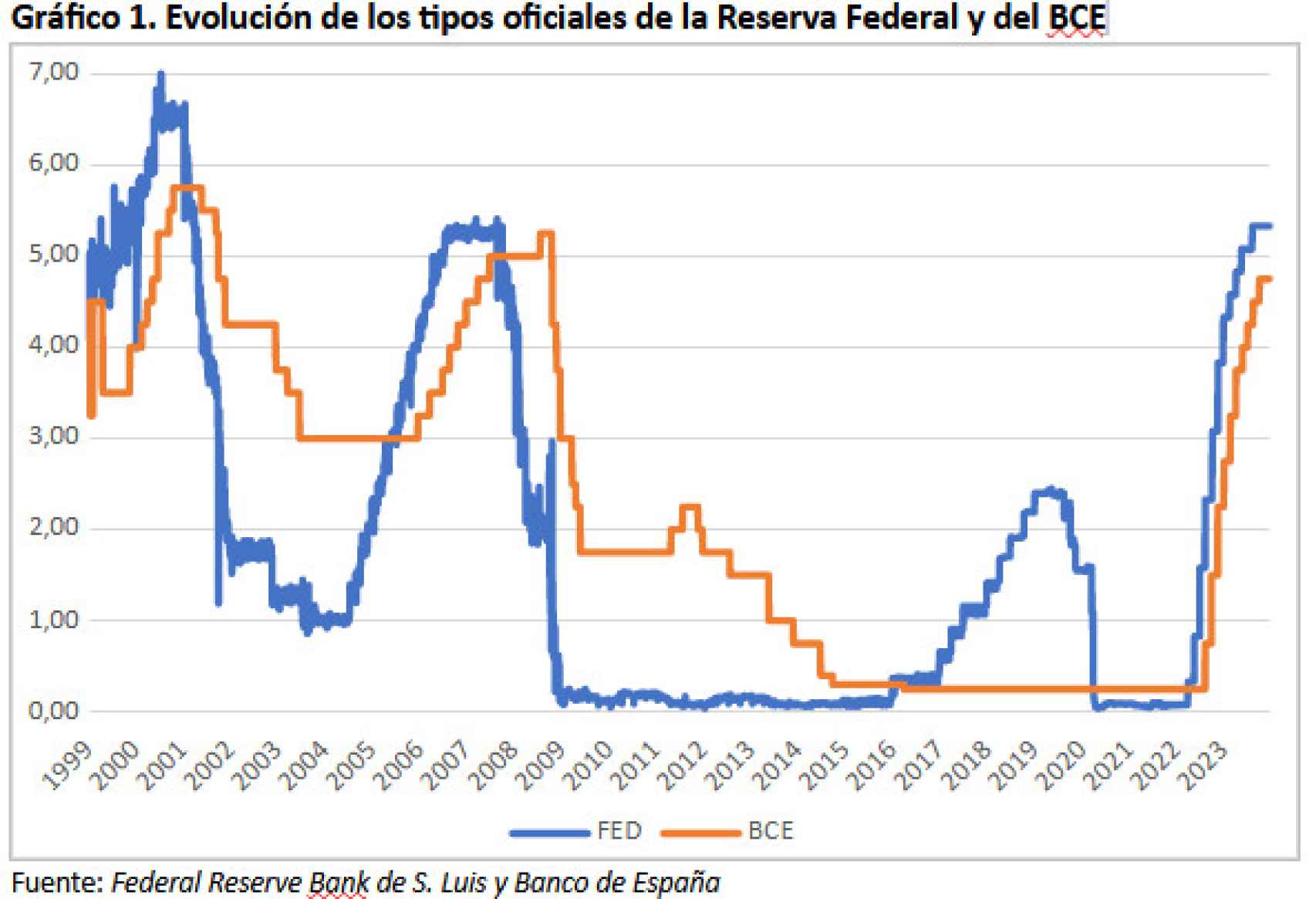

En el Gráfico 1 presento la evolución de los tipos de interés de intervención de ambos bancos centrales desde la creación del euro, el 1 de enero de 1999, hasta el día de hoy. Utilizo datos diarios del tipo “efectivo” de la Fed (promedio de sus tipos de intervención) y del tipo de la “facilidad marginal del crédito” del BCE. El valor más reciente del primero es 5,33%, y lleva así desde el 27 de julio, y el del segundo es 4,75%, y no se ha cambiado desde el 2 de agosto. Por supuesto, 6 días después.

El Gráfico 1 deja claro, en primer lugar, que la Fed es mucho más “activa” que el BCE: cuando tiene que subir tipos, como en 1999-2001, 2005-2007 o en 2022-2023, los eleva en una cuantía mayor que el BCE. Y lo mismo cuando los baja. En segundo lugar, mueve los tipos más rápidamente. Por ejemplo, en septiembre de 2007, antes de estallar la crisis financiera global, sus tipos estaban, como ahora, en 5,33%. En enero de 2008 los había bajado a 3,26% y a finales de octubre ya estaban en 0,3%. Mientras tanto, el BCE, que en julio de 2007 tenía los tipos en el 5%, casi como la Fed, los mantuvo así hasta julio de 2008, en que, para asombro mundial, los subió 25pb, y no empezó a bajarlos hasta octubre de 2008. El 30 de octubre de 2008, cuando ya se había producido la caída de Lehman Brothers y los tipos de la Fed se situaban en el 0,3%, los del BCE seguían en el 4,25%.

Captura de pantalla 2023-12-10 081655

Pero lo más llamativo del Gráfico 1 es, sin duda que la curva de tipos oficiales de la Fed se mueve con adelanto con respecto a la del BCE, tanto en las subidas como las bajadas. Una excepción es el período 2017-2020, en que la Fed trató de recuperar "la normalidad" tras la crisis bancaria, subiendo los tipos al entorno del 2,5%, mientras que el BCE los mantuvo en el suelo, cercano al 0%. Pero, en general, se observa un claro retraso es los movimientos del BCE. A veces ese retardo es de varios meses, como es el caso que acabamos de señalar. Otras veces es de años. Por ejemplo, el BCE, en la crisis financiera, no situó los tipos en el entorno del 0 % (0,30% la facilidad marginal del crédito) hasta finales de 2014, cuando la Fed ya llevaba 5 años en esos niveles.

En el último episodio inflacionista, provocado por el choque energético y de materias primas debido a la guerra de Ucrania, la Fed empezó a subir a primeros de mayo de 2022 (en 50 pb).. Y el BCE movió ficha casi tres meses después, a finales de julio. Es decir, en este caso, el retraso sigue existiendo, pero parece que se ha estrechado. Desde los mínimos de la pandemia, la Fed ha subido los tipos en 5 puntos, mientras que el BCE lo ha hecho en 4,50. Es decir, de nuevo se ha movido antes, pero con una contundencia muy parecida.

¿Y qué podemos anticipar con vistas a 2024? ¿Tendremos que esperar de nuevo a que la Fed recorte tipos para ver al BCE bajando los suyos unas semanas o meses después? Esperemos que no. Porque, como ahora trataré de explicar, la naturaleza de los choques sufridos por la economía americana y la europea es bien distinta, y también lo es su situación económica actual. Y distinta debe ser la respuesta de la política monetaria.

La naturaleza de los choques sufrido por la economía de EEUU y de la eurozona

Aunque el repunte del precio de las materias primas ha sido generalizado (agrícolas, metales, etc.) se ha centrado especialmente en las energéticas, fundamentalmente petróleo y gas. En los Gráficos 2 y 3 recojo la evolución de los precios de referencia de estas dos materias primas en sus referencias para Europa, el Brent y el TTF holandés, respectivamente.

Las tensiones de precios empezaron a finales de 2021 (por ejemplo, el corte de suministro de gas ruso a Ucrania), pero se agudizaron con la invasión rusa de ese país el 24/2/2022.

Captura de pantalla 2023-12-10 082008

Tras el pico de precios que tuvo lugar en el verano de 2022, en el caso del petróleo, y en el otoño de ese mismo año, en el caso del gas natural, los precios han descendido hasta niveles previos al conflicto bélico, pese a que este no ha quedado resuelto. Ni siquiera los intentos de una OPEP (de la mano de Rusia) de limitar la producción, ni la terrible guerra de Gaza y el riesgo de extensión del conflicto a otros países (Siria, Irán), han conseguido frenar la caída del precio del petróleo, que hoy está en 75 $/barril (llegó a 120 en 2022). Y el desplome del precio del gas ha sido incluso mayor y hoy está a la octava parte de su pico de otoño de 2022. Es decir, que no ha habido que esperar al final de los respectivos conflictos para dar por terminado el "choque energético" de 2002. Otra cosa es que se produzca un nuevo choque, por los motivos geopolíticos que sean, que habría que tomar en consideración.

La pregunta es, ¿acaso no han sufrido todos los países, incluyendo EEUU y la eurozona, estas subidas del precio internacional de la energía? La respuesta es que sí, por supuesto, pero la naturaleza de su impacto es bien diferente en las dos áreas geográficas, como explico a continuación.

Para una economía importadora de energía, la subida de su precio se traduce en lo que se considera "un choque de oferta negativo". Las empresas sufren un aumento de sus costes y producen menos cantidad y más caro. Es decir, simultáneamente se produce un aumento de la inflación y una caída del crecimiento del PIB real y del empleo. Esto es lo que ha ocurrido en buena parte de los países europeos, que son fuertemente dependientes de la energía importada. En el Gráfico 4 ilustro lo que se conoce como un “choque de oferta negativo”, como es la subida del precio de la energía importada

Captura de pantalla 2023-12-10 082238

¿Qué debe hacer un banco central que se enfrenta a una situación como la descrita por este Gráfico 4? Debe actuar con prudencia. Si lleva a cabo una política monetaria contractiva para frenar la inflación, es decir, moviendo la demanda agregada (AD) a la izquierda, probablemente cause una recesión, como está ocurriendo en la eurozona. Si actúa expandiendo la economía para evitar el impacto sobre el PIB, probablemente genere más inflación. Está claro que el BCE ha optado por una política monetaria contractiva y ha actuado con una contundencia inusual en su historial de 25 años. Justo ante un choque que requería más bien prudencia.

En el caso de la economía americana, al tratarse de un país exportador de petróleo y gas (gracias, entre otras cosas, al 'fracking'), no ha sufrido un choque de oferta negativo, sino uno de demanda positivo. La intuición es que ha recibido un flujo de renta del exterior, procedente de los países importadores de energía, que se ha traducido en una mayor inflación, pero también en un mejor desempeño del PIB real. La situación la reflejo en el Gráfico 5.

Captura de pantalla 2023-12-10 082434

¿Qué debe hacer un banco central que se enfrenta a una situación como la descrita por este Gráfico 5? Debe actuar con contundencia. Aquí no hay dilema de política monetaria y debe tratar de llevar, mediante una contracción monetaria, a la demanda agregada (AD) a su posición de partida, elevando los tipos de interés. De esta forma contribuye a frenar la inflación, eliminando el exceso de demanda causado por el flujo de rentas exteriores, sin necesidad de que se vea perjudicado el PIB real ni el empleo. Y esto es lo que ha hecho, a mi juicio de forma correcta, la Reserva Federal subiendo en esos 5 puntos los tipos de interés. Hasta aquí, el razonamiento teórico. Pero ¿Qué dice la evidencia empírica?

Los datos de ambas economías, tanto de PIB como de inflación, son consistentes con esta distinta naturaleza de los choques energéticos sobre las respectivas economías. Ello queda reflejado en el Gráfico 6.

Captura de pantalla 2023-12-10 082556

En lo que se refiere a la inflación, el final del choque energético y la acción de la política monetaria han conseguido doblegarla en ambas regiones económicas. El impacto sobre la inflación fue mayor en los países europeos, por su dependencia del gas ruso. Pero ha caído de forma notable y ya se sitúa prácticamente en el objetivo del 2% (2,4% en noviembre). En el caso de la inflación americana, aunque el impacto energético ha sido menor, el impulso de su demanda agregada hace que se resista a bajar del 3%. Por tanto, la tarea de la Reserva Federal aún no ha terminado, mientras que la del BCE sí lo ha hecho. Y, si miramos el crecimiento del PIB real, en la parte de derecha del gráfico, la discrepancia es aún mayor. Loa economía de la eurozona ha entrado en recesión técnica (dos trimestres consecutivos de crecimiento trimestral negativo y un crecimiento anual del 0,3%), mientras que la economía americana está en expansión. Que la Reserva Federal sostenga los tipos de interés en estos niveles tan altos durante más tiempo puede ser una decisión razonable de política monetaria. Que el BCE los mantenga es, sencillamente, un disparate. Agravará aún más la recesión sin conseguir ganancias sustanciales sobre la inflación. Esperemos que, por una vez, el BCE no haga “seguidismo” de la Reserva Federal y empiece a bajar los tipos de interés con la llegada del nuevo año. Sería la mejor forma de celebrar su 25 aniversario.