María Dolores Dancausa, CEO de Bankinter y Jacobo Díaz, director financiero, durante la presentación de cuentas anuales.

Bankinter carga contra la avalancha regulatoria que ya le cuesta 115 millones de euros

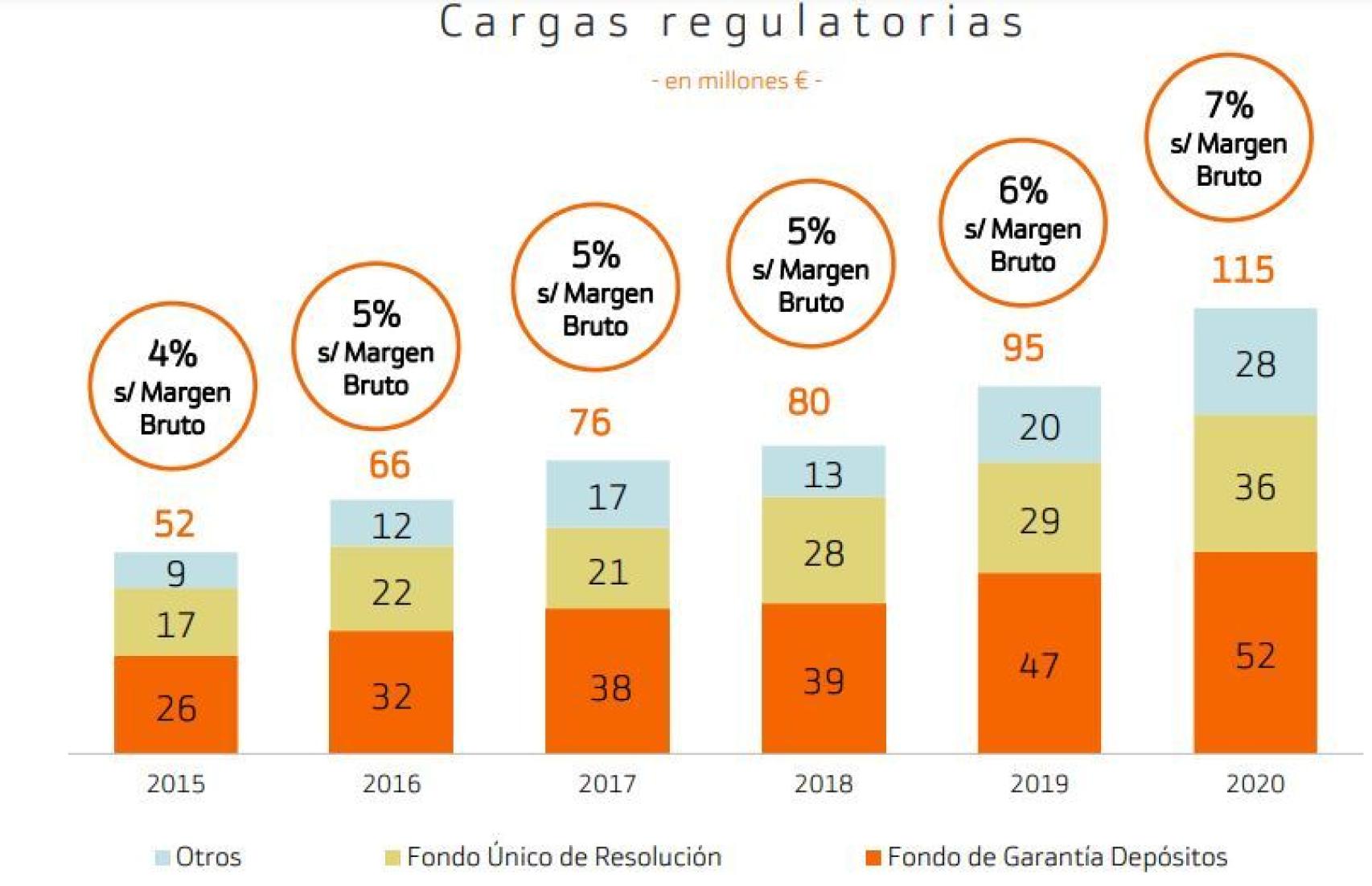

La carga regulatoria supuso en 2020 un 7% del margen bruto de la entidad, tras más que duplicarse en los últimos cinco años.

Noticias relacionadas

No es la primera vez que María Dolores Dancausa, consejera delegada de Bankinter, lanza un mensaje en contra de la excesiva regulación en el sector bancario. La directiva ha aprovechado la presentación de resultados de este jueves para retomar su discurso y poner en contexto ese coste cada vez más elevado que, en el caso de Bankinter, ascendió a 115 millones de euros el pasado ejercicio.

Dancausa dibujó una ‘foto finish’ de la evolución de estas cargas en los últimos cinco años evidenciando que la cifra se ha más que duplicado en el último año pasando de 52 millones de euros en 2015 a los 115 millones a cierre de 2020. Un dato que también supera con creces los 95 millones registrados por este concepto en 2019.

E implica, además, que las cargas regulatorias se han 'comido' un 7% del margen bruto de la entidad, frente al 4% que suponía sobre esa medida de ingresos/gastos hace ahora cinco años.

Según datos proporcionados por el banco, el mayor ‘mordisco regulatorio’ corresponde al Fondo de Garantía de Depósitos, con una aportación de 52 millones de euros, seguido del Fondo Único de Resolución con 36 millones de euros y otros 28 millones de euros destinados a otros requisitos.

El pasado año, las tres partidas en las que Bankinter divide la carga regulatoria superaron en todos los casos, y con creces, las de años anteriores.

Cargas regulatorias

La entidad no desglosa en esta imagen los costes por asumir otro tipo de regulaciones relacionadas con los requisitos de capital u otras que vendrán como el próximo cumplimiento de las directrices de la Autoridad Bancaria Europea (EBA) sobre constitución de préstamos.

Así que es previsible que el coste total de la presión regulatoria sobre la entidad será previsiblemente superior este nuevo año.

¿Niveles excesivos?

En los últimos años, siempre crítica con los impuestos y más si son para gravar a un sector en concreto, Dancausa ha hecho distintos llamamientos a los reguladores para que se sienten a analizar con las propias entidades la ola normativa de los últimos años y, así, determinar si se está cumpliendo el propósito para el que fue creada.

Pero son muchos los textos que deberían revisarse tras el desarrollo surgido al calor de la anterior crisis financiera, cuya adaptación también tiene un elevado coste para el sector. MiFID II, IFRS-9, PSD2, la Protección de Datos... son solo algunos ejemplos de ello.

"Se puede terminar creyendo que la guillotina es el remedio infalible para que no te duela la cabeza", advertía Dancausa hace ya un par de años en torno a esa avalancha regulatoria en el sector. Una idea que recientemente compartía en cierto sentido Ana Botín a través de una tribuna de opinión en el diario 'Financial Times'.

En el texto, la presidenta del Banco Santander pedía un ‘reseteo’ de la regulación bancaria para adaptar las normas a los nuevos retos en el sector, la mayoría de ellos condicionados por el impacto de la crisis del coronavirus. “No estoy diciendo que debamos romper todas las regulaciones que se establecieron después de 2008, pero las reglas deberían evolucionar a medida que cambian el mundo, la competencia y los riesgos. Dejemos de regular a través del espejo retrovisor", defendía la banquera.

En este sentido, el sector siempre ha coincidido en que la excesiva regulación puede entorpecer el destino de más recursos a mejorar el negocio y la rentabilidad, el gran talón de Aquiles de los bancos en los últimos años de tipos negativos.

Desde consultoras como KPMG también han lanzado en repetidas ocasiones el mensaje de que las normas no pueden suponer un obstáculo para la innovación y el cambio de procesos en los modelos bancarios. “Si no es así, sencillamente los bancos no podrán competir en el nuevo ecosistema de prestadores de servicios financieros, altamente eficientes, avanzados tecnológicamente y sometidos a una regulación menos exigente”, advierten.