Una tienda Primor en una imagen de archivo.

Primor se cuela en los tocadores y marca la pauta para la reestructuración de las perfumerías

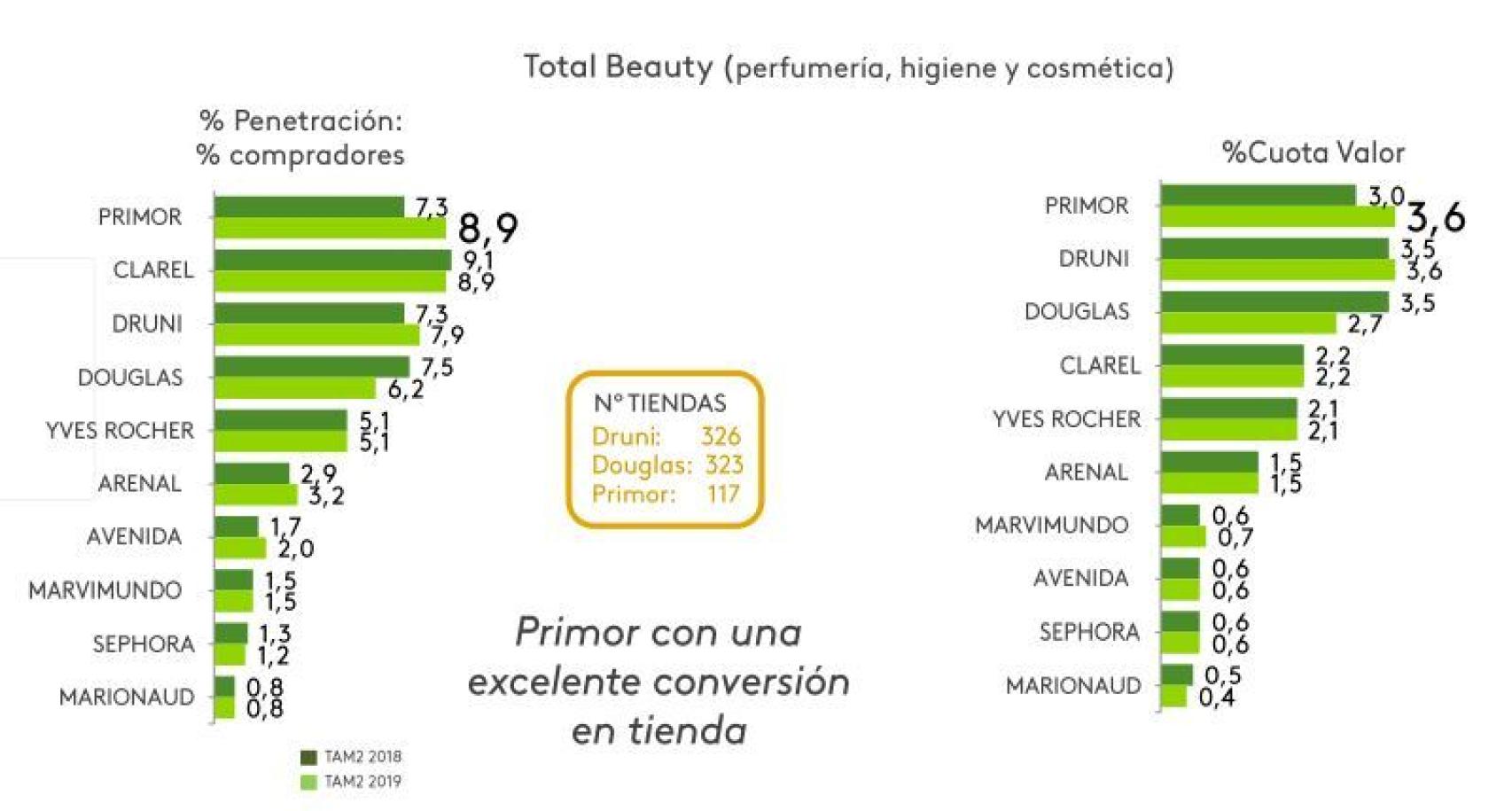

La cadena malagueña se ha convertido en la líder en cuota de mercado. Un 8,9% de los españoles han comprado en una de sus tiendas.

11 octubre, 2019 04:30Noticias relacionadas

El sector de las perfumerías está redibujando su presencia en España. Marionnaud acaba de anunciar que baja la persiana de sus 47 tiendas en nuestro país. Douglas se encuentra inmerso en un proceso de reunificación de su marca, con un nuevo diseño de logo, la adaptación de las tiendas que antes eran Bodybell o If y, en medio de esta situación, un conflicto laboral que ha llevado a la huelga a sus trabajadores.

Pero como en todas las guerras, hay quien gana. Primor es el claro vencedor en esta. La cadena de perfumerías malagueña se ha convertido en la líder en cuota de mercado. El 8,9% de los españoles ha comprado alguna vez en uno de sus establecimientos, según los datos de Kantar Worldpanel. Druni también se mantiene firme con su apuesta por el levante español.

¿Qué le pasa al sector? El presidente de la Asociación Española del Retail (AER), Laureano Turienzo, considera que las perfumerías llevan en crisis desde 2008. Lo dice con conocimiento de causa, fue el director general de las perfumerías Julia en esa época. Sin embargo, reconoce que los años de “bonanza” han traído beneficios para este sector.

Rosa Pilar López es la responsable del panel Beauty de Kantar Worldpanel y explica los movimientos del sector como “un cambio de liderazgo” en el que, como avanzaba este artículo, Primor afianza su posición. Este cambio de liderazgo se produce en un momento en el que el sector crece a un ritmo de entre el 1 y el 2%.

La Asociación Nacional de Perfumería y Cosmética (Stanpa) recoge en su Memoria Anual que los españoles se gastaron 150 euros por persona en las perfumerías. Añaden que por cuarto año consecutivo el mercado creció un 2% durante 2018. Así, aunque el consumo en estos productos no decae, está claro que el sector se está reordenando.

Los deberes de Douglas

Si alguien ha jugado un papel más que relevante en la reestructuración del sector de las perfumerías, ese ha sido Douglas. La cadena de las letras azules adquirió en 2017 a Bodybell y el mismo año sumó a su porfolio las perfumerías del grupo Eroski, bajo la enseña If.

En cuestión de dos años Douglas triplicó su presencia en el territorio nacional. El reto para la compañía era el de aunar todas las tiendas bajo la misma marca, la misma imagen y en definitiva, la misma estrategia. Un reto que no ha terminado y que todavía le está causando problemas. De hecho, sin haber terminado la “unificación” de If y Bodybell, la compañía quiso modernizar su logo, pero actualmente muchas de sus tiendas siguen con el anterior.

“Douglas tiene dos logos diferentes, la gente no tiene por qué pensar que es la misma marca. Hasta que ha encontrado su modelo de negocio y ha unificado las marcas, ha cerrado muchas tiendas, la imagen que está dando al consumidor es muy diferente”, apunta la responsable de Beauty de Kantar.

De hecho, con el ejemplo de estas perfumerías, Laureano Turienzo descarta que se produzcan más adquisiciones en el corto o medio plazo. “Lo de Douglas ha sido un desastre. Ahora mismo es mejor crear tus propias marcas y elegir dónde quieres estar, antes que comprar empresas fracasadas aunque la venta sea a precio regalado”, subraya.

Cuota de mercado de las cadenas de perfumerías.

Entre junio de 2018 y el mismo mes de 2019 la cuota de mercado en número de compradores de Douglas ha pasado a ser del 7,5% al 6,2%. Por valor, Douglas ha pasado del 3,5% al 2,7%. Sus resultados financieros tampoco acompañan. La cadena registró pérdidas en el último ejercicio disponible -de octubre de 2017 a septiembre de 2018- por valor de 29 millones de euros.

Su facturación fue de 99 millones de euros, todavía por encima de la facturación de Primor, aunque la actual líder en cuota de mercado tiene “un tercio de las tiendas que tiene Douglas”, señala la experta de Kantar.

Primor, el ‘Mercadona’ de las perfumerías

“Si cuando empezó Zara todo el mundo se tuvo que adaptar a su estrategia, y lo mismo pasó con Mercadona, la situación de Primor es similar”, describe Rosa Pilar López. La cadena de perfumerías tiene 117 establecimientos en España, frente a los 326 de Druni y los 323 de Douglas, según datos de Kantar.

Pero menos red comercial no ha significado menos compradores. De hecho, Primor se ha convertido en la líder por cuota de mercado en valor y también en número de compradores. El presidente de la AER cree que el éxito de Primor se explica porque son percibidos “no como los más baratos, pero sí como la compra más inteligente”. La responsable de belleza de Kantar, sin embargo, sí que considera que los consumidores acuden a Primor por una cuestión de precio. En el lado contrario, los clientes escogen Druni por su atención y servicio.

Ambos expertos coinciden en que la imagen de las tiendas de Primor ha jugado un papel fundamental en su éxito. “Todas son iguales”, señala López y añade que “Druni tiene el mismo concepto de tienda que Primor”. “Primor fue una de las primeras cadenas con parafarmacia, con productos para profesionales, y ahora ya otras cadenas están entrando en esos segmentos”, destaca.

Para Turienzo, la localización también ha sido clave para Primor, que tiene una fuerte presencia en centros comerciales. El presidente de la AER no descarta que la cadena opte por internacionalizar sus productos en un tiempo.

Clarel se escapa de la crisis de Dia

Clarel también merece un espacio en esta lista ya que ocupa el segundo puesto en porcentaje de compradores, solo por detrás de Primor. Salpicadas por la crisis de su matriz, las tiendas de droguería y perfumería de la cadena de supermercados Dia han estado a la venta parte del año. Finalmente, la compañía ha decidido apostar por ellas y crear una división específica para este negocio.

Desde Kantar señalan que está “estable” en compradores ya que “para el consumidor no es transparente que Clarel sea de Dia. Entonces el problema lo tiene Dia, no Clarel”. Sin embargo, la experta apunta que el surtido de las perfumerías de Dia es tan variado que muchas veces se duda que se pueda incluir dentro del sector.

Para seguir evolucionando, Rosa Pilar López cree que las tiendas de Clarel deberían trabajar algo más la “experiencia de compra”, un aspecto que considera clave para cualquiera de las cadenas comentadas.

Los expertos consideran que Primor no ha tocado techo y que seguirá creciendo y afianzando su liderazgo. Sin embargo, creen que los beneficiados con el cierre de Marionnaud serán los establecimientos más cercanos a la ubicación de las perfumerías que echarán el cierre. Si las perfumerías cada vez se asemejan más unas a otras, los consumidores elegirán por localización y no por diferenciación de marca.