Un trabajador saliendo de Lehman Brothers tras la quiebra. Ap/ Gtres

Hipotecas basura: vuelven los fantasmas a 10 años de la caída de Lehman Brothers

- Los bancos dan facilidades en las hipotecas para fomentar la compra frente al alquiler y se disparan los créditos al consumo.

- Los expertos advierten de una nueva burbuja que se originará en los mercados de valores y que será la protagonizada por las tecnológicas.

Noticias relacionadas

- BBVA se deja este viernes 2.000 millones en Bolsa por culpa de la lira turca

- Telefónica espera su resurrección en Bolsa a partir de septiembre

- Norges Bank eleva su presencia en Dia hasta el 5,37%

- Los accionistas de la tailandesa Minor dan luz verde a la opa sobre NH Hotel

- NH da los primeros frutos a la tailandesa Minor: 5,59 millones vía dividendos

Casi diez años han pasado desde aquella terrible noticia que sobrecogió al mundo financiero. El 15 de septiembre de 2008, el banco de inversión Lehman Brothers, cuarto más grande de Estados Unidos, se declaraba en quiebra y el sistema financiero norteamericano se tambaleaba.

Nos inundaban imágenes de decenas de empleados que abandonaban con cajas de cartón las sedes de los grandes bancos y aseguradoras para no volver. Aquel evento acabaría convirtiéndose en el detonante de la crisis más importante desde el 'Crack del 29' que sumiría a la economía mundial en una profunda recesión.

Una década después, y como consecuencia de una recuperación que invita a olvidarse de aquellos sucesos, empiezan a aparecer síntomas que sugieren que la economía global se encuentra una situación delicada. "Se están repitiendo algunos errores", asegura el profesor y autor del superventas 'La crisis ninja y otros misterios de la economía actual', Leopoldo Abadía.

Alquiler vs compra

Con ello, hace referencia a las hipotecas basura o subprime (créditos con un nivel de riesgo de impago superior a la media) concedidas por los bancos -que fueron una de las principales causas de la caída de Lehman Brothers- y al riesgo creciente de que se repitan operaciones financieras de ese tipo.

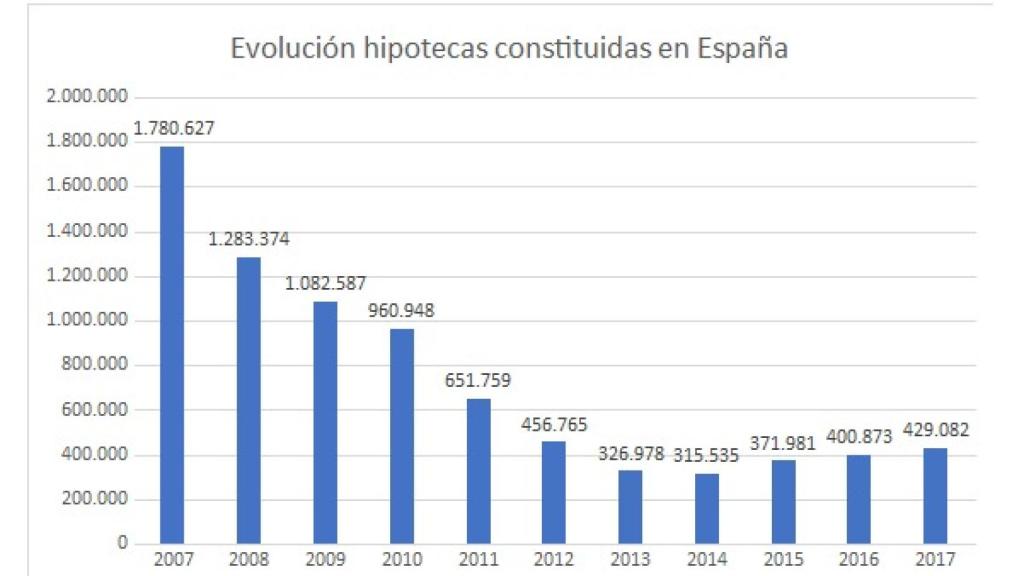

En España, como respuesta al auge del alquiler, las entidades financieras ofrecen cada vez más facilidades en los préstamos hipotecarios para incitar a los usuarios a decantarse por la compra. Y con ese pretexto, según Abadía, se están repitiendo prácticas precrisis del tipo "Te taso la casa en 70, pero te doy 100 y así te puedes comprar un coche o amueblar tu nuevo hogar".

"Los bancos quieren hacer negocio, como siempre" declara el profesor del IESE Business School en un informe elaborado por el comparador de productos financieros iAhorro, pero no deben permitirse recurrir de nuevo a operaciones tóxicas, ya que ahora conocen las consecuencias de hacerlo.

Abadía señala que si bien hace diez años se decía que la culpa de la crisis había sido de los políticos, "ahora, si los bancos vuelven a ofrecer hipotecas subprime será culpa de los bancos y también de la gente, porque es nuestra responsabilidad haber aprendido algo de lo que ha pasado. Ya no somos tan inocentes como antes".

El peligro de la euforia

En la misma línea, Jorge Díaz-Cardiel, economista y socio-director general de Advice Strategic Consultants, recuerda que hace una década los bancos dieron hipotecas a gente que no tenía dinero ni incluso trabajo y advierte de los riesgos de que esto vuelva a suceder en nuestro país.

"Las familias siguen dedicando en torno al 66% de media de sus ingresos al pago de una hipoteca y está hipotecado todo el mundo", asevera y cita al Instituto Nacional de Estadística (INE) para alertar de que, por primera vez, "los créditos al consumo han sido superiores al volumen de los préstamos hipotecarios".

Esto significa que existe un "índice de alegría" a la hora de solicitar y conceder financiación que constituye, en su opinión, un importante factor de riesgo para cuando se produzca un nuevo cambio de ciclo. Pero el economista va más allá, y sostiene que podríamos encontrarnos a las puertas de una nueva burbuja.

La burbuja tecnológica

Díaz-Cardiel se lamenta de que la crisis económica no haya servido en España para abordar un cambio de modelo productivo. "Seguimos viviendo del turismo barato", y no estamos preparados para afrontar la llegada de una nueva recesión, que podría producirse en uno o dos años, subraya.

Recuerda además, que varios premios Nobel hablan de una nueva burbuja que se originará en los mercados de valores, y que será la protagonizada por las empresas tecnológicas: "No puede ser que empresas como Apple o Amazon valgan lo mismo que la economía española".

Así, observamos que las amenazas que acechan al orden económico mundial en la actualidad, son, en cierto modo, paralelas a las que condujeron a la Gran Recesión que se inició en 2008: de un lado, la 'manga ancha' de las entidades financieras en la concesión de créditos, y de otro, el riesgo de una burbuja, que esta vez podría encontrarse en la tecnología en lugar de en las viviendas.