Detalle del monumento Madre Patria, en Kiev. Pixabay

El Ibex se juega su desplome a mínimos de la tercera ola y la pérdida de 15.000 millones en la guerra de Ucrania

El establecimiento de sanciones hacia Rusia amenaza también con una factura de vuelta para las economías occidentales que las promueven.

Noticias relacionadas

- El petróleo supera los 100 dólares y el gas natural se dispara hasta un 63% tras los bombardeos rusos

- Sánchez alerta de que la guerra en Ucrania tendrá "impacto económico" y pide "solidaridad" a la UE

- La guerra de Ucrania sacude los mercados: la Bolsa de Moscú se hunde y el bitcoin pierde la batalla frente al oro

El Ibex 35 acaba de rendirse a mínimos del último año, pero el golpe podría ir a mucho más. La invasión rusa de Ucrania amenaza con hundir el índice español hasta cotas no vistas desde noviembre de 2020, en plena tercera ola de la pandemia. Un descalabro que supondría la desaparición de cerca de 15.000 millones de euros de capitalización para sus cotizadas.

Con las primeras incursiones de tropas rusas en territorio ucraniano, el Ibex 35 ha llegado a aproximarse peligrosamente a los 8.000 puntos. Una cota que en mínimos intradía del jueves solo salvó por el escaso margen de 48 enteros. Sin embargo, si el enfrentamiento pasa a mayores, los analistas ya advierten de que el hundimiento de los mercados de renta variable podría llevar al selectivo al entorno de los 7.600 puntos.

"La amenaza de sanciones severas a Moscú conducirá a una gran liquidación de posiciones dado el aumento de la aversión al riesgo en los mercados de valores y rotará hacia activos más seguros", señala Leonardo Pellandini, estratega de renta variable de Julius Baer. El mismo que vaticina que "las bolsas de los mercados desarrollados podrían perder hasta un 10% a corto plazo".

Una retirada que podría acrecentarse por "las ganas de los inversores de pasar al bando de la liquidez para pasar lo más tranquilos posible el fin de semana", según explica Eduardo Bolinches, analista de Invertia. Su previsión es que la intervención militar sobre Kiev "sea muy rápida", lo que se traduciría en un castigo que, "en el peor de los casos, mandase al selectivo español hacia los 7.700 puntos" si se perforan los mínimos de ayer jueves.

Ante la imprevisibilidad del Kremlin, son pocos los observadores que se atreven a hacer predicciones sobre cuál será el devenir de la situación en la frontera este de Europa. Sin embargo, los gestores de carteras que hasta ahora se decantaban en masa por una resolución diplomática al conflicto no descartan ya el peor de los escenarios posibles para sus carteras.

Cesta peligrosa

Y es que, como señala Ignacio Fuertes, socio y director de inversiones de Rentamarkets, "como venimos advirtiendo en los últimos cinco años, los eventos de alto riesgo, desestabilizadores para la economía y los mercados financieros, se han vuelto cada vez más comunes". Una reflexión con la que ha aprovechado para resalta la necesidad de construir carteras mediante "un riguroso proceso de gestión del riesgo".

Este punto se convierte en debilidad, una vez más, en el caso de la cesta de valores que componen el Ibex 35. El mayor peso del sector turístico y de la banca podría jugar en su contra. De hecho, ambos se colocaron entre los más penalizados de la sesión de este jueves, en la que el Ibex 35 perdió un 2,86% de su valor. Un porcentaje que se traduce en cerca de 4.400 millones de euros volatilizados. Prácticamente, la capitalización con la que Banco Sabadell cerró la sesión de ayer.

La Bolsa de Madrid llena de inversores. BME

Los valores turísticos vuelven a toparse con un nuevo obstáculo en su camino hacia una recuperación que todavía estaba muy lejos de alcanzar niveles previos a la llegada de la Covid-19. La situación de incertidumbre desatada por Rusia promete la cancelación de muchos viajes, además de que las aerolíneas se han apresurado a cancelar toda su operativa en la zona afectada por el conflicto y en sus alrededores.

Por lo que toca al sector financiero, el horizonte de tipos de interés más altos que hasta anteayer parecía inminente vuelve a distanciarse en el tiempo. A pesar de que las entidades europeas y estadounidenses no tienen una gran exposición a los países involucrados en el conflicto, es cierto que los bancos centrales tendrán que analizar en detalle cuál podría llegar a ser el impacto sobre sus economías de este escenario bélico.

"Es probable que los sectores cíclicos se enfrenten a un entorno más difícil", sin olvidar "el retraso de las subidas del BCE", según destaca en su análisis Stefan Kreuzkamp, director de inversiones de DWS. Amén de señalar que el sector también podría verse impactado por "el desenredo de las relaciones con el sistema financiero ruso".

En este sentido, los banqueros centrales tendrán que introducir esta nueva variable en sus matrices de cálculo. Y es que, aunque todo apunta a que la inflación seguirá disparada por efecto del encarecimiento de las materias primas energéticas de las que Rusia es gran exportador, el consumo podría paralizarse en seco y provocar un colapso del complejo equilibrio que hasta ahora había sostenido la recuperación económica.

Dependencia y sanciones

Los más optimistas en torno al devenir más inmediato del Ibex apuntan a que la economía española está entre las menos dependientes de Rusia en cuanto a su comercio exterior. Ni en cuestión de exportaciones de bienes ni de importación de materias primas energéticas, lo que sí que podría ser un problema para naciones como Italia, tal y como ha reconocido su primer ministro, Mario Draghi.

Sin embargo, las sanciones contra Moscú que ahora mismo se están dirimiendo en despachos de todo el mundo también podrían convertirse en un lastre para los índices bursátiles europeos. Aunque, en este caso, a más largo plazo. "Las tensiones geopolíticas tienen ramificaciones a medio y largo plazo para los países que reciben las sanciones y para los que las ponen", ha advertido Daniel Lacalle, economista jefe de Tressis, al señalar que la factura de vuelta sobre las economías occidentales y sus empresas podría desembocar en un empeoramiento de sus balances.

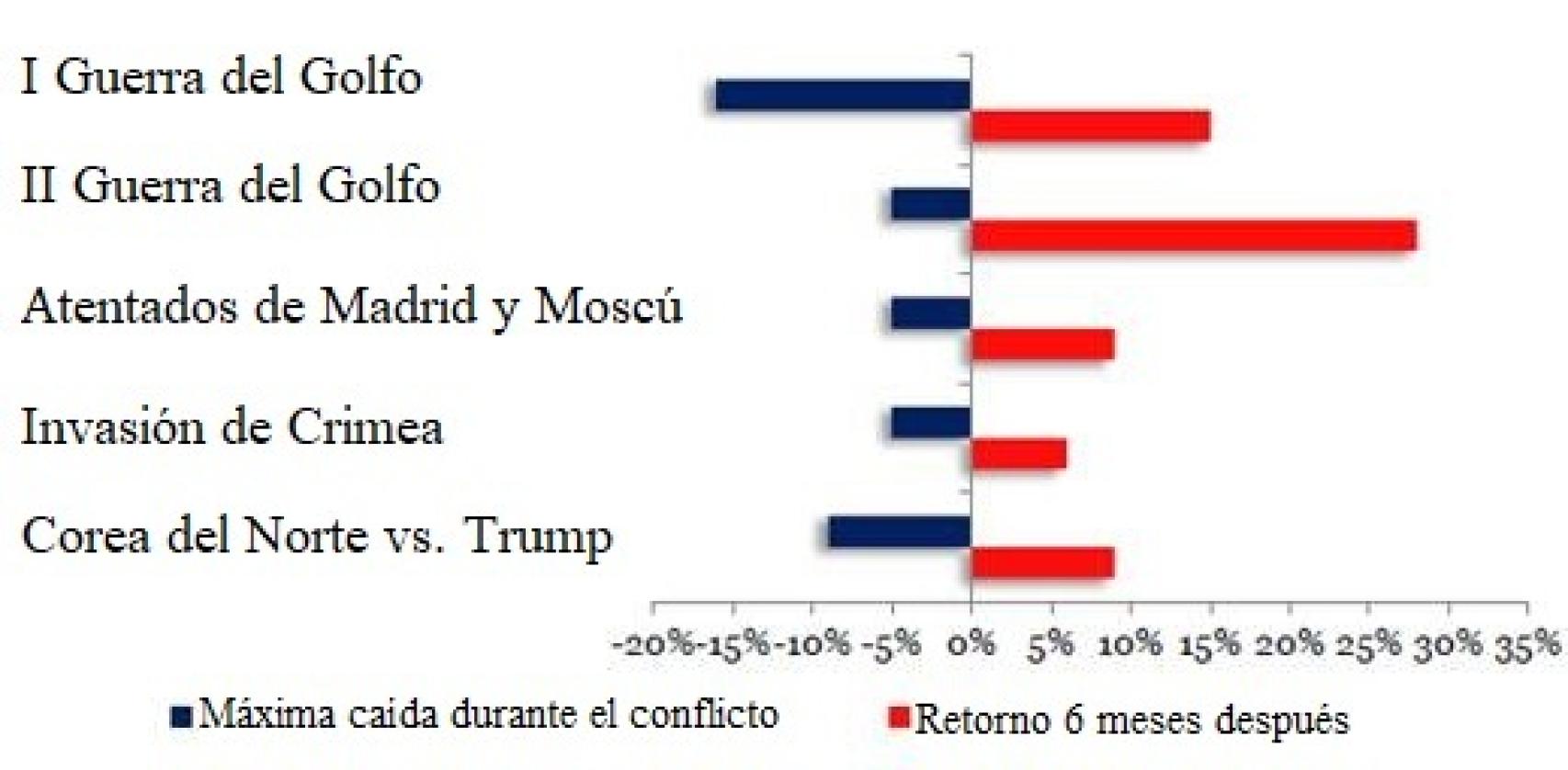

Rentabilidad del S&P 500 en torno a anteriores crisis geopolíticas. Edmond de Rothschild

Este escenario de penalización de ida y vuelta se traduciría en menos potencial de recuperación del susto inicial para las bolsas, que en los últimos episodios de conflicto bélico han conseguido remontar sin excepción seis meses después de las primeras refriegas. Así ha ocurrido desde la I Guerra del Golfo, según los datos que aporta un análisis de Benjamin Melman, director global de inversiones en Edmond de Rothschild Asset Management.

Un mal presagio que ha sido ya admitido incluso por el presidente del Gobierno, Pedro Sánchez, y por su ministra de Transición Ecológica, Teresa Ribera, que han dado por hecho que esta guerra impactará en las finanzas de las familias españolas incluso más allá de la factura energética. Un punto más de debilidad para un Ibex 35 que ya cede un 6% desde que empezó el año después de haber quedado por dos ejercicios consecutivos como rezagado de entre sus vecinos europeos.