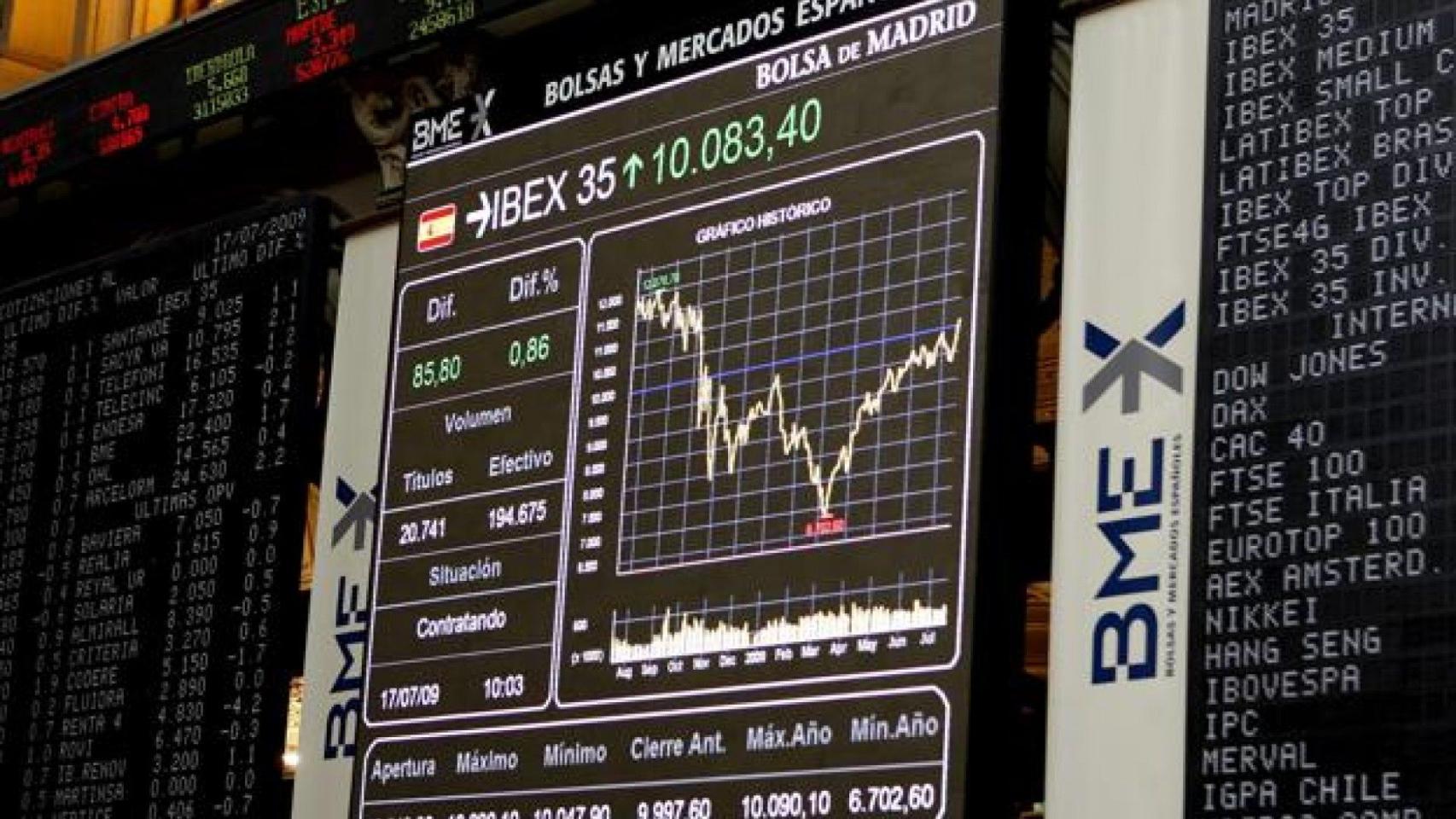

El Ibex 35 regresaba la pasada semana a los 10.000 puntos. De nuevo ha lucido cinco dígitos en su marcador, algo que no ocurría desde mayo de 2018. Aunque, sobre todo, la referencia temporal más relevante es otra, y se retrotrae hasta marzo de 1998. Fue entonces cuando, por primera vez, cruzó los 10.000 puntos. Para un índice creado con una base de 3.000 puntos en 1989, aunque su lanzamiento oficial se produjo en 1992, alcanzar esa redonda cifra representó todo un hito.

Ahora, sin embargo, regresar al 10.000, dentro de la importancia que tiene, genera cierta melancolía. Porque, precisamente, es un regreso. Y porque, básicamente, ¡supone regresar a los niveles de hace 22 años! Así, en apariencia, no tiene nada de especial ni de resultón. ‘¡Tanto tiempo transcurrido para volver a 1998, para no ganar nada desde entonces!’, se puede tener la sensación de pensar.

Y es lógico que se piense así, porque resulta cierto que el Ibex ha retornado a las cotas en las que estaba hace 22 años. Pero hay una ‘trampa’, y no pequeña, precisamente. En su cálculo, el Ibex prescinde de los dividendos. No los incluye, a diferencia de otros indicadores bursátiles, como el Dax alemán. Y claro, sin dividendos, su evolución queda claramente distorsionada. Y empequeñecida, muy empequeñecida.

Los datos lo evidencian. El Ibex estrenó el 10.000 un 23 de marzo de 1998. Desde entonces, por tanto, no ha ganado nada. Ahora bien, si se coge su versión con dividendos, llamada Ibex 35 Total Return, la ‘cosa’ cambia.

Ese mismo 23 de marzo de 1998, el Total Return se encontraba en los 12.300 puntos. ¿Y ahora? Casi 17.000 puntos por encima. En los 29.200 puntos. O lo que es lo mismo, por el camino se ha anotado una revalorización próxima al 140%. Lo dicho, incluyendo los dividendos, la ‘cosa’ cambia.

Es más, es que el Ibex Total Return nunca había estado en estas cotas. ¡Se encuentra en máximos históricos! Por el contrario, y tras aquella primera vez de 1998, el Ibex ha vivido por encima y por debajo del 10.000 en distintas etapas y aún se encuentra lejos, ni más ni menos que a un 40%, del récord marcado en noviembre de 2007, cerca de los 16.000 puntos.

Dividendo, en el ADN

Esta disparidad evidencia hasta qué punto el dividendo está en el ADN de las cotizadas españolas, también en el de las más grandes y líquidas, que son las que forman parte del Ibex. En dinero, esta querencia hacia los dividendos se traduce en cifras milmillonarias.

Según los datos de BME, entre 2009 y 2019 las cotizadas españolas destinaron 320.000 millones al pago de dividendos, que arrojan una media de 29.000 millones al año.

En los últimos años, el índice español parece haberse abonado a una rentabilidad por dividendo media del 4%. Ahora, de hecho, se sitúa en el 4,1%, según los datos de Refinitiv.

Eso sí, un buen puñado de compañías del Ibex supera esa media. Con los datos de Refinitiv, la rentabilidad por dividendo de Repsol rebasa el 7%; las de Bankia, Telefónica, Mediaset, Mapfre, Enagás y CaixaBank brincan del 6%; y las de ACS, IAG, Banco Santander, Endesa, Ence y Red Eléctrica rebasan el 5%.