.

1.500 millones de deuda oculta ahuyentan a la banca de Abengoa

Cuando la entrada de Gonvarri parecía hecha, el auditor encontró un agujero de 1.500 millones que tumbó el acuerdo.

26 noviembre, 2015 01:59Noticias relacionadas

El vía crucis de Abengoa cargando con sus 20.000 millones de deuda a las espaldas (entre la financiación que necesita para sus proyectos y su endeudamiento neto) parecía superado hasta hace sólo unos días. Los acreedores habían acordado aprobar un préstamo sindicado de 500 millones de euros para que la entidad pudiese reestructurar su deuda y hacer frente a los pagos de vencimientos de corto plazo.

Este acuerdo incluía también la entrada de Gestamp -a través de la sociedad Gonvarri- en el capital de la compañía con una inyección de 300 millones de euros. La familia Riberas iba camino de convertirse en el caballero blanco que iba a salvar a Abengoa y por ende a sus accionistas históricos, los Benjumea. A cambio, la familia dueña de Gestamp, uno de los principales fabricantes de componentes de automóvil, se quedaría con el 28% del capital de Abengoa y sería su principal accionista.

El máximo accionista de Abengoa, Felipe Benjumea Efe

El plan iba por el buen camino hasta que la realidad salió ante los ojos de los inversores: KPMG descubrió que el agujero de 500 millones que había que reparar de forma urgente era tres veces mayor, de 1.500 millones de euros, explican a EL ESPAÑOL fuentes cercanas a la operación. La realidad es que los números de la compañía no estaban claros y cuando salió este agujero mucho más grande de lo que se esperaba, la banca extranjera decidió retirarse de la operación. “La verdad es que acceder a los números de la compañía no ha sido fácil”, indican estas fuentes.

Acceder a los números de la compañía no ha sido fácil

Este baile de cifras acabó por minar la confianza de los acreedores en las cuentas de la compañía. Si ya fue complicado acordar el préstamo de 500 millones de euros, conseguir uno tres veces mayor parecía imposible, aseguran a EL ESPAÑOL. Finalmente, Gestamp decidió dar marcha atrás a sus planes y canceló la inversión de 300 millones en el capital de la firma sevillana.

Y no va a cambiar de idea. La retirada de Gestamp es definitiva, según ha reconocido su presidente Francisco Riberas en declaraciones a los medios de comunicación durante unas jornadas empresariales. Para Gestamp era una operación estratégica, alineada a sus intereses, pero los bancos le cortaron las alas de su proyecto. “Para ganar ese tiempo hemos pedido a los bancos implicados en la negociación que nos dieran un paquete suficiente para articular ese plan, pero no ha podido ser así”, reconoció.

Camino de la suspensión de pagos

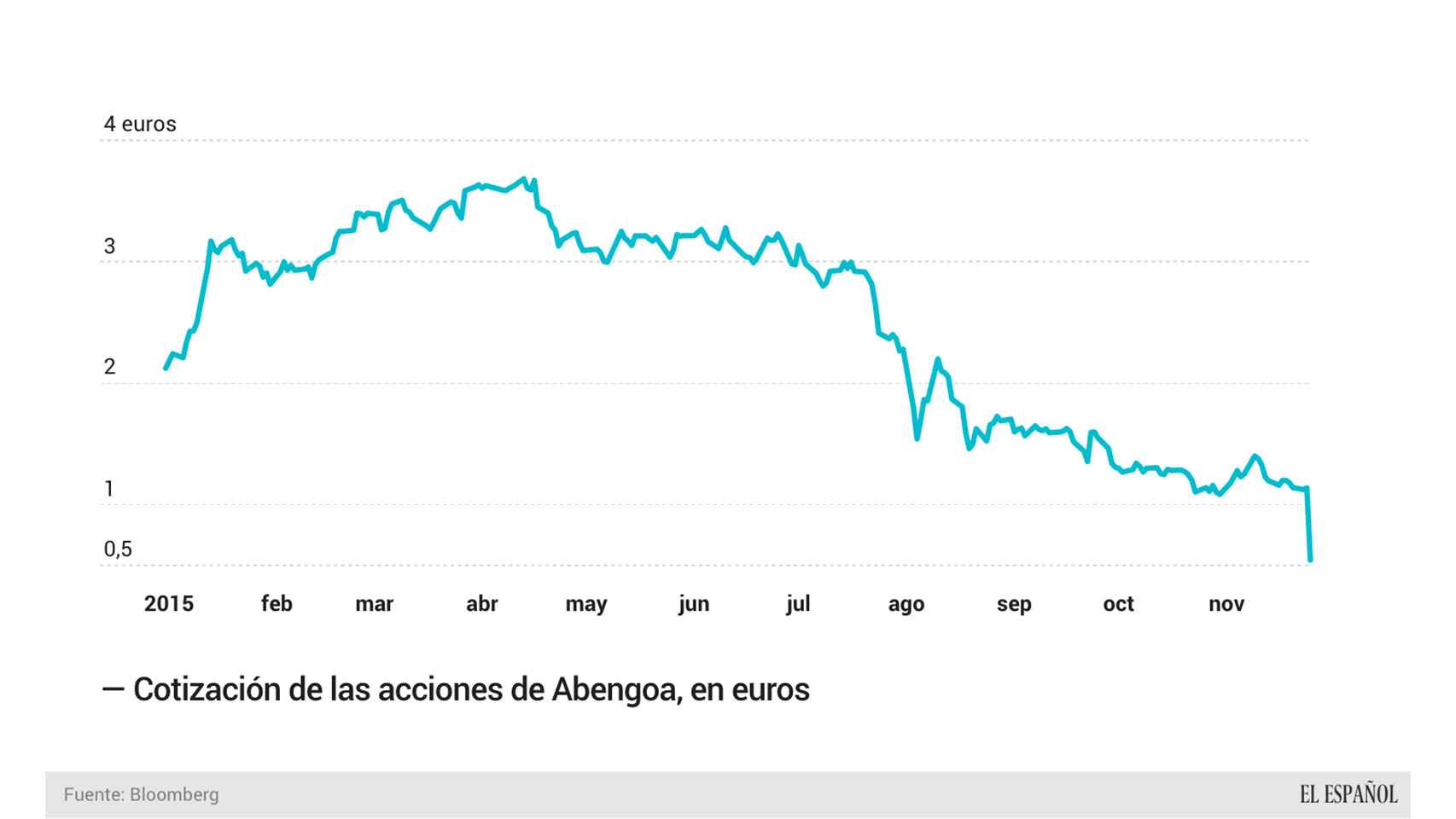

Tras el paso atrás de los Riberas. Abengoa tiene por delante dos escenarios posibles: el milagro o la mayor suspensión de pagos de la historia de España. Esto es lo que está descontando el mercado. El milagro pasa por que llegue un inversor que ponga el capital necesario para cubrir esos 1.500 millones de euros más urgentes, algo que parece imposible teniendo en cuenta que la compañía vale actualmente poco más de 400 millones de euros después de desplomarse el miércoles un 52% en la peor sesión de la historia de la compañía.

Otra opción es que los bancos cambien deuda por acciones, pero las entidades extranjeras, principalmente EKN y HSBC que tienen más de 600 millones cada una de deuda de la compañía, no quieren ni oír hablar de elevar su exposición. Sería una solución similar a lo que ha ocurrido con Pescanova, donde la banca acreedora se ha quedado con el 80% del capital de la compañía.

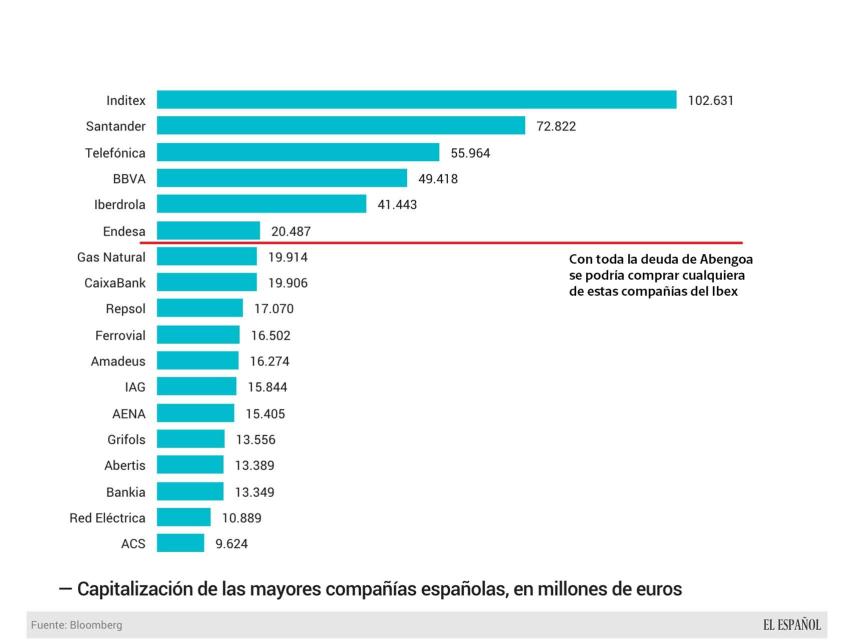

Las fuentes conocedoras de la operación creen que Abengoa está recorriendo los últimos pasos hacia el concurso de acreedores, que será el mayor de la historia de una compañía española. El anterior más alto fue el de Martinsa - Fadesa que, en el momento de su concurso, sumaba un pasivo superior a los 7.000 millones de euros. En total, la deuda de la firma sevillana supera los 20.000 millones de euros, cifra que sería suficiente para comprar cualquiera de las empresas del Ibex con la excepción de las seis más grandes. Con este pasivo, sus acreedores podrían adquirir todas las acciones de firmas como CaixaBank, Gas Natural o Repsol. Una parte de este pasivo corresponde a la financiación de proyectos (project finance) que ya generan flujos de caja recurrentes, por lo que esta deuda podría pagarse.

.

Aunque los bancos que más inconvenientes han puesto a la reestructuración de la deuda durante toda la negociación han sido los extranjeros (principalmente EBK y HSBC), la entidad con más exposición a Abengoa es Santander, con más de 1.500 millones de deuda de la compañía. Por detrás se sitúan HSBC y EKN con algo más de 600 millones de euros y CaixaBank y Bankia tienen algo más de 500 millones.

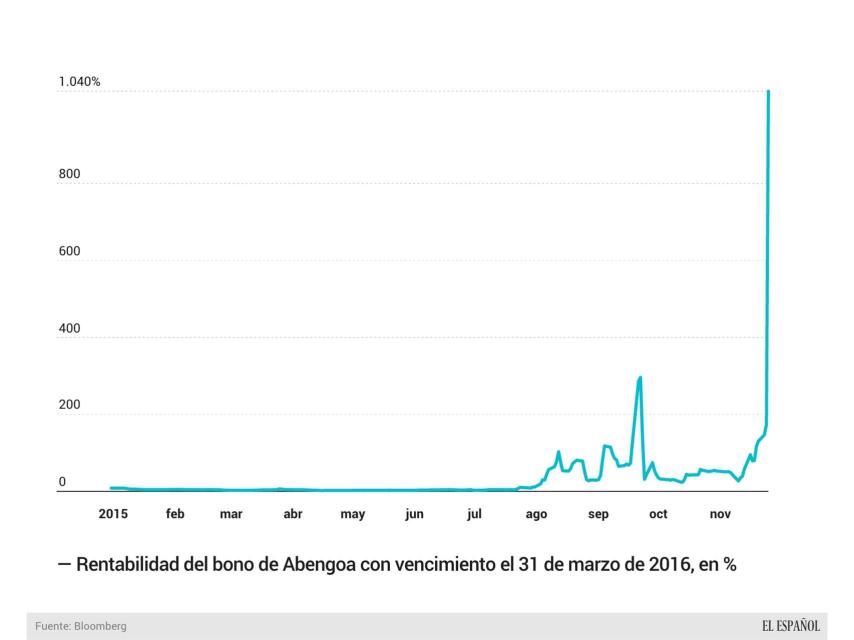

Lo que ya descuenta el mercado es que los bonos emitidos por la compañía no van a cobrarse. La agencia de calificación Fitch recortó ayer de un solo golpe seis escalones el rating de la compañía, hasta situarlo en CC. Este nivel significa que su deuda está en una “situación muy vulnerable, bonos especulativos”. El perfil de riesgo de Abengoa se sitúa así a sólo cuatro escalones del mínimo posible antes de caer en impago. Los inversores han huido de sus bonos en el mercado y quienes han aceptado entrar, lo han hecho exigiendo una rentabilidad superior al 1.000% para un título que vence el 31 de marzo del próximo año. Sirva como comparativa, que las letras de España que vencen en abril no es que paguen, sino que cobran una rentabilidad del 0,1%.

.

Si finalmente la compañía se acoge al concurso de acreedores, tendrán que retomarse las negociaciones entre los bancos y propietarios para determinar cómo se puede resolver la situación y si es necesario liquidar la compañía. Incluso es posible que en esta situación límite quieran entrar fondos buitre a aprovechar los precios de saldo.

Demasiado grande para quebrar

Con la ausencia de un inversor que acepte poner el capital, o una parte al menos, los bancos acreedores de Abengoa están condenados a entenderse. El pasivo de la compañía es tan grande que se llevaría miles de millones de euros de beneficio de los bancos, lo que podría provocar que más de una entidad acabara en pérdidas en los próximos trimestres.

Cuando la empresa entre en preconcurso de acreedores, los bancos estarán obligados a provisionar el 75% de los créditos concedidos a la compañía. Esta fase jurídica se puede prolongar durante cuatro meses antes de que la empresa solicite el concurso. A partir de ese momento, las entidades tendrán que provisionar el 90% de los préstamos, de modo que el activo quedará reducido al 10% de su valor inicial. Demasiado dinero como para que la banca no decida sentarse a negociar. En el caso de la solicitud de preconcurso de Martinsa, el Banco de España le echó un capote a la banca al permitir provisionar únicamente el 25% durante el primer año.

Una de las ventajas de Abengoa respecto a Martinsa es que se trata de una empresa industrial, como ocurrió en el caso de Pescanova, con una plantilla que supera los 29.000 empleados en todo el mundo. La Junta de Andalucía ya ha solicitado que se negocie una solución como sea para proteger los 7.000 puestos de trabajo que tiene en la comunidad.