Bolsa de Madrid

El Ibex atesora 44.500 millones para rebajar impuestos

Las grandes cotizadas exprimen la posibilidad de restarse del beneficio pérdidas pasadas. Toda una ventaja después de la crisis.

16 octubre, 2015 02:28Noticias relacionadas

Tener pérdidas y atravesar una gran crisis no tiene el mismo impacto para una persona corriente que para una empresa. Sobre todo si se trata de una gran corporación. Las compañías del selectivo Ibex 35 tienen un colchón de más de 44.500 millones de euros del que podrán ir tirando cuando, en los próximos años, tengan que verse las caras con Hacienda, según un informe sobre la evolución de las compañías del selectivo en 2015 publicado por el sindicato Comisiones Obreras.

Se trata de lo que se denomina compensación por bases imponibles negativas de años anteriores. Este concepto consiste, básicamente, en restar del beneficio antes de impuestos las pérdidas pasadas, lo que se traduce en una rebaja de la factura fiscal.

De esos 44.500 millones, más de 5.600 tendrán que descontárselos de la base imponible obligatoriamente este mismo año, ya que hasta la última reforma del Impuesto de Sociedades de 2014 había una fecha tope para apuntarse esta compensación fiscal. El resto, más de 38.900 millones de euros, podrán compensarse a partir de 2016 y sine die. CCOO ha elaborado este informe con información de la CNMV, la Agencia Tributaria, información bursátil y las memorias anuales de las compañías del selectivo.

“Se trata de una práctica completamente legal pero que tiene el efecto de que las grandes empresas paguen menos impuestos”, argumenta Pablo Rojas, uno de los técnicos de CCOO que ha elaborado el informe. “Bases negativas compensan bases positivas futuras”, resume José María Mollinedo, secretario general del Sindicato de Técnicos del Ministerio de Hacienda (GESTHA) al explicar cómo funciona este concepto fiscal. Junto con las bases imponibles negativas, las empresas también se pueden beneficiar de otros conceptos, como las deducciones, que les permiten rebajar aún más su factura con el fisco.

Los mayores ‘beneficiados’

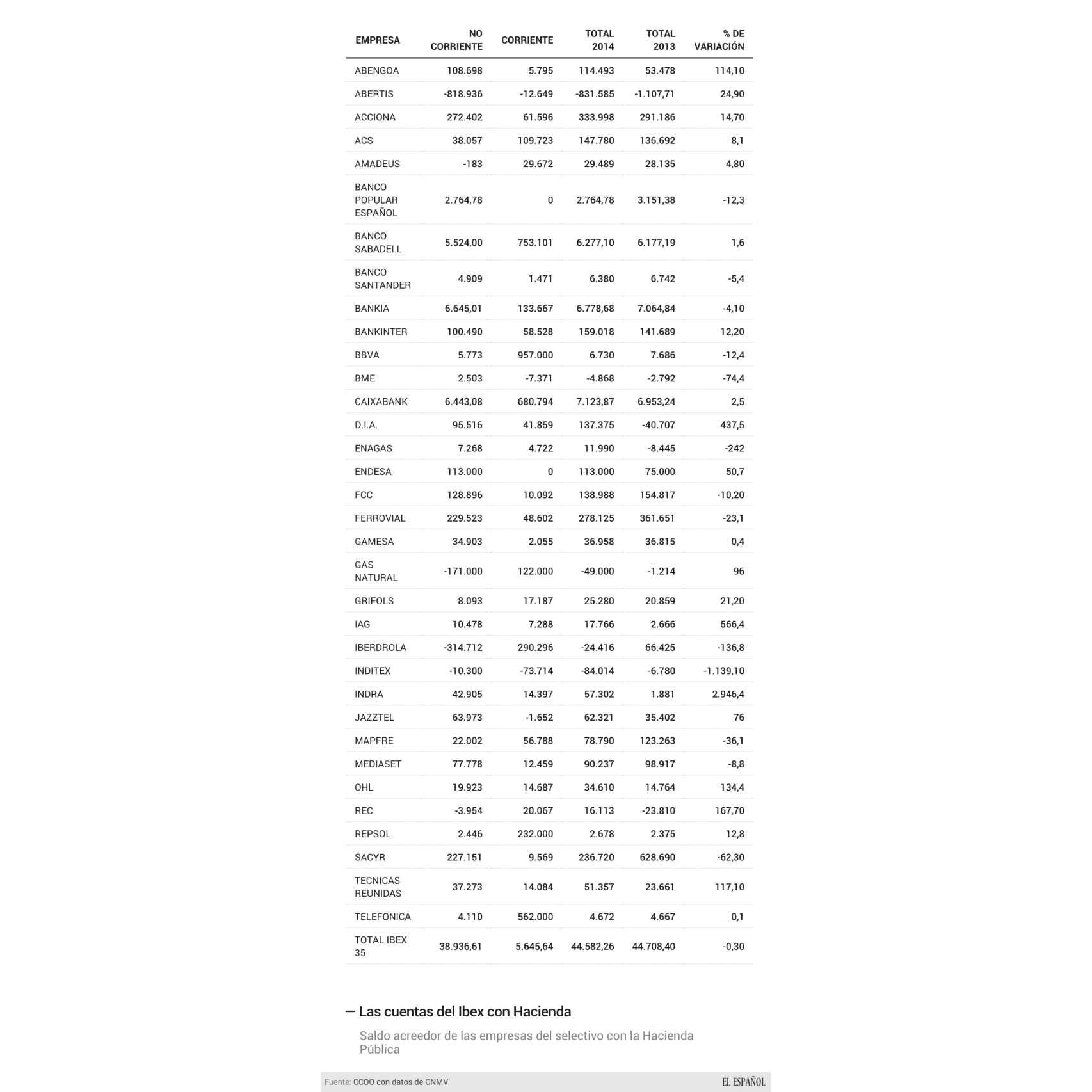

El mayor saldo acreedor, según el informe, es de CaixaBank, que alcanza los 7.123 millones de euros (un 2,5% más que un año antes). Le sigue Bankia, con 6.778,7 millones, BBVA (6.730 millones) y Banco Santander (6.380 millones de euros). “Hay que tener en cuenta que, por ejemplo, CaixaBank ha heredado créditos fiscales de las entidades que ha adquirido en los últimos años”, apunta Pablo Rojas.

Las cuentas del Ibex con Hacienda

Que los bancos encabecen la lista está vinculado con los denominados DTA monetizables (activos fiscales diferidos) que durante la crisis han alcanzado los 28.000 millones de euros. Estos activos han vuelto a la actualidad en las últimas semanas después de que Bruselas llegara a un acuerdo con el Ejecutivo español: acepta su legalidad y evita la sospecha de que se trata de ayudas de Estado injustificadas. A cambio, las entidades pagarán un máximo de 420 millones de euros en impuesto de sociedades del ejercicio 2016 por los activos que no hayan tributado desde 2008, hasta completar el 1,5% sobre el total de los citados 28.000 millones.

“Desde el año 2011, ha habido interés por parte de las Administraciones para evitar que estas compañías dejen de pagar impuestos”, explica Mollinedo. “En 2011, con el Gobierno de Rodríguez Zapatero; y en 2012, ya con el Ejecutivo del PP y en dos ocasiones, se ha modificado [la regulación] para poner límites. Hasta un millón de euros puede deducirse sin límite”, explica el secretario del sindicato de Técnicos de Hacienda. Pero si sobrepasan esa cifra, sí que hay limitaciones. “Después, tienen un límite: el 70% de la base imponible previa antes de la reserva de capitalización”. Es decir, si una empresa con beneficios, en lugar de repartirlos entre sus accionistas vía dividendo, aumenta sus fondos propios, puede reducir sus base imponible a la hora de tributar a las arcas públicas.

Sin límite temporal

Pero lo que ya no hay es un límite temporal. “Hasta la última reforma del Impuesto de Sociedades, las empresas tenían hasta 18 años para deducirse las bases imponibles negativas de ejercicios anteriores, ahora ese límite ya no existe”. Desde el pasado 1 de enero, las compañías, siempre que tengan beneficios, pueden ir tirando de esa hucha a la hora de tributar durante tantos años como quieran.

“Los conceptos tributarios prescriben a los cuatro años, pero las administraciones tiene más tiempo para comprobar si se han apuntado correctamente las bases [imponibles] negativas. Tienen diez años para comprobar que son correctas. A partir del undécimo ejercicio, pueden hacer uso de ellas sin que nadie las investigue”, apunta Mollinedo.

El ministro de Economía, Cristobal Montoro

¿Qué ha pasado en años anteriores? ¿Cómo se han beneficiado las compañías de esta figura tributaria? Los últimos datos del Análisis Estadístico del Impuesto de Sociedades de la Dirección General de Tributos corresponden al ejercicio 2010. Aún no hay datos posteriores.

Ese año, las sociedades con ventas superiores a 50 millones de euros, y que compensaron bases imponibles negativas fueron 622, según datos de GESTHA. Representaron el 0,28% del conjunto de todas sociedades que compensaron bases imponibles negativas durante ese ejercicio. Fueron un porcentaje sensiblemente pequeño, pero representaron el 45,7% de todo el importe compensado en ese año. En concreto, estas grandes empresas compensaron 7.872 millones de euros.

En cuanto a qué pagaron por Impuesto de Sociedades durante el pasado año, el informe de CCOO señala que, globalmente, supuso un ingreso para las empresas del Ibex 35 de 1.337 millones de euros, frente a los 3.465 millones del ejercicio 2013.

“El tipo impositivo ha sido negativo en ambos ejercicios: 5% en 2014 y 30,6% en 2013”, indica el informe. El documento también apunta que “el mayor tipo efectivo lo tuvo Ferrovial (68,5%), motivado por la regularización de ejercicios anteriores, que le supuso un gasto de 67 millones. De no existir esta regularización, el tipo efectivo hubiera sido negativo. Situación parecida se produce en Acciona, donde del total del impuesto de 62,7 millones, 36,2 corresponden a ajustes”. Así, el cobro de dividendos de entidades del grupo y la regulación de las bases imponibles de ejercicios anteriores, se convierten en las principales vías para que las grandes empresas rebajen su tributación por impuesto de sociedades.