“Eres rico si y sólo si el dinero que rechazas te sabe mejor que el dinero que aceptas” (Nassim Taleb).

Hoy repasaremos los resultados principales de la Encuesta financiera de las familias 2022 elaborada por el Banco de España, que muestra la situación financiera de los hogares españoles a finales de ese año.

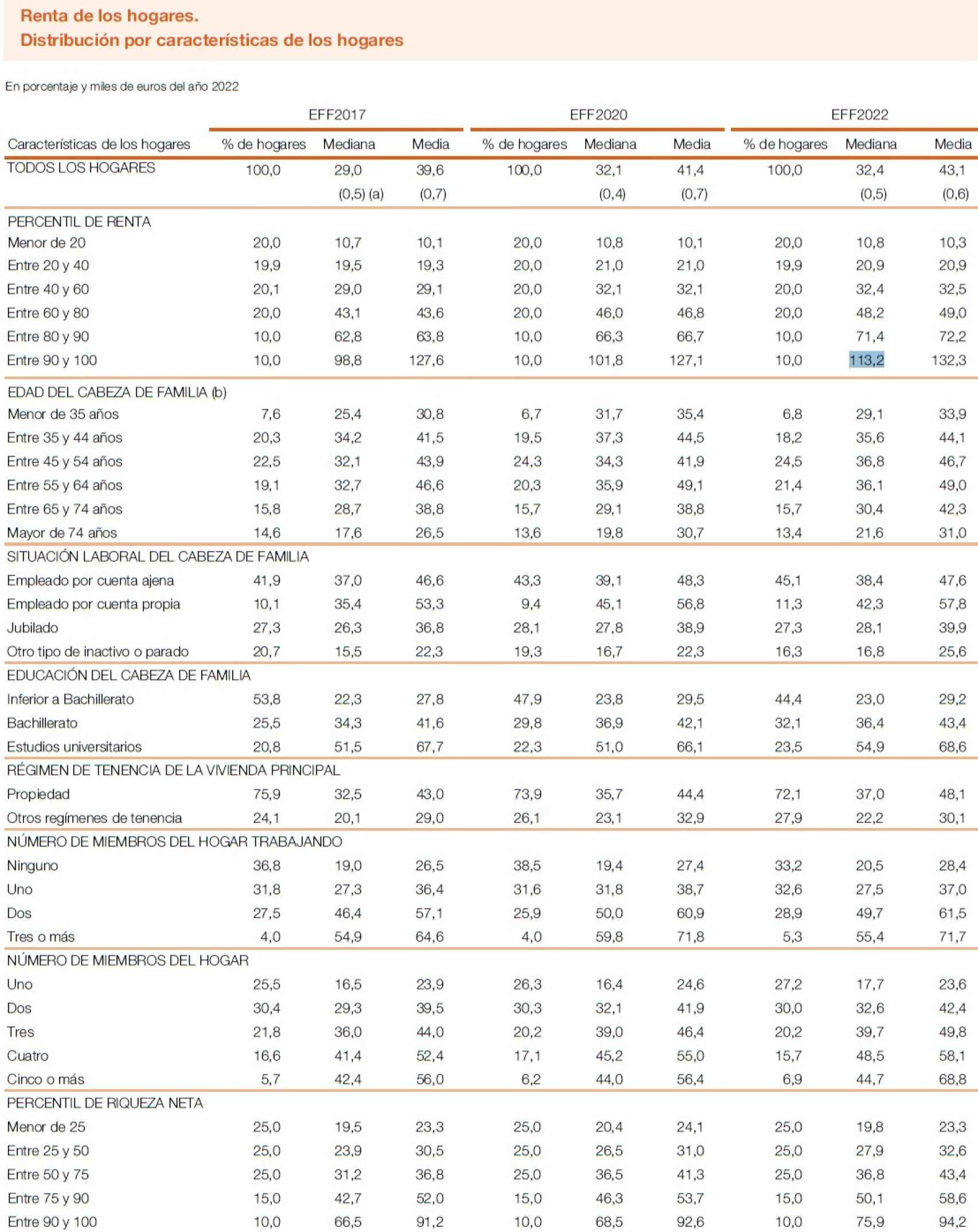

Como medida de renta del hogar, se utiliza la renta bruta total (incluyendo rentas laborales y no laborales de todos sus miembros), es decir, antes de impuestos y cotizaciones, correspondiente al año natural anterior al de la encuesta, que para la EFF2022 es 2021: la renta anual media de los hogares españoles era de 43.100 euros y la mediana de 32.400 euros.

La renta alcanza su máximo entre los 55 y 64 años y luego disminuye para los grupos de mayor edad. Asimismo, aumenta con el nivel de educación y es sustancialmente mayor en aquellos hogares cuyo cabeza de familia posee estudios universitarios. Por situación laboral, los hogares cuyo cabeza de familia trabaja por cuenta propia son los que tienen rentas más altas.

La renta mediana del 10% de los hogares que más ganan era de 113.200 euros vs. 10.800 euros del 20% que menos ganan, es decir, más de diez veces más alta:

En 2022, la riqueza neta mediana de las familias era de 142.700 euros y la media de 309.000 euros (esto es normal porque los extremos distorsionan, por eso es preferible fijarse en la mediana). Por grupos de edad, la riqueza neta mediana responde al perfil de ciclo vital esperado y alcanza el máximo para los hogares con cabeza de familia de entre 65 y 74 años, es decir, un poco más tarde que la edad a la que se alcanza el máximo de renta.

La riqueza crece con el nivel educativo y es sustancialmente mayor en los hogares cuyo cabeza de familia es empleado por cuenta propia. Asimismo, la riqueza neta aumenta a medida que lo hace la renta, lo cual refleja tanto la mayor disponibilidad de recursos que dedicar al ahorro entre los hogares con rentas altas como diferencias en la tasa de ahorro y en la composición y rendimiento de las carteras de activos.

La riqueza neta mediana del 10% más rico de los hogares era de 1.062.300 euros vs. 1.300 euros del 25% más pobre:

La vivienda es el activo más importante de las familias, ya que representaba a finales de 2022 el 52,9% del valor de los activos reales para el conjunto de los hogares y un 41,7% del valor de los activos totales. A continuación, el activo de mayor peso es “otras propiedades inmobiliarias”, que representaba el 35,7% de los activos reales y el 28,2% de los activos totales. La vivienda pierde peso relativo en favor de otras propiedades inmobiliarias y negocios a medida que aumenta la riqueza neta. Para los empleados por cuenta propia, el valor de su negocio representaba el 37% del valor total de sus activos reales:

Por si fuera poco, el ridículo patrimonio financiero que tienen los ciudadanos de nuestro país se invierte en una proporción muy baja en acciones y fondos de inversión.

El porcentaje de hogares que poseían acciones cotizadas en bolsa era, a finales de 2022, del 12,5%. Esta cifra aumenta con la renta y la riqueza neta, y la tasa de aumento entre grupos es más elevada en los tramos superiores de renta y riqueza. Así, mientras que sólo el 3,6% de los hogares de los dos deciles inferiores de la distribución de la renta contaban con este tipo de activo, dicha proporción llega al 36,4% en el decil superior. Por edad, los hogares donde el cabeza de familia tenía entre 65 y 74 años son los más proclives a poseer acciones (17,8%).

Considerando sólo los hogares que invierten en acciones, el valor mediano acumulado era de 7.000 euros. Los valores medianos no varían significativamente según la renta y la riqueza, excepto para el grupo de los hogares de los dos deciles superiores de la distribución de la renta y los hogares del cuartil superior de la distribución de la riqueza neta. Por edad, el valor mediano es mayor para los hogares mayores de 74 años.

El perfil de los hogares que tienen fondos de inversión (un 9,6% del total) es similar al de los que invierten en acciones, pero los porcentajes de familias que poseen dichos fondos son menores en todos los grupos. Por el contrario, el saldo mediano en estos fondos (24.400 euros) es mucho más elevado que en el caso de las acciones.

Así nos va en comparación con los estadounidenses, que tienen la mitad de su riqueza invertida en bolsa:

Es triste porque ya he leído en varios estudios que la inversión en el mercado bursátil es la responsable de gran parte de la desigualdad en la distribución de la riqueza: el que tiene poco ni se plantea invertir en bolsa, mientras que el que tiene mucho, a poco que posea algo en bolsa, terminará teniendo mucho más sólo por estarse quieto invertido con el paso del tiempo.

Aquí observaremos que la clave es invertir desde muy pronto con cantidades que ni siquiera hace falta que sean enormes. En este ejemplo, se contempla una rentabilidad anual del 10% (aproximadamente, la que ha obtenido el S&P 500 de media anual a lo largo de la historia):

- Inversor A: invierte 2.000 dólares al año sólo durante ocho años (de los 19 a los 26 años) y se pasa 39 años sin aportar más.

- Inversor B: empieza a invertir cuando ya lo ha dejado de hacer el inversor A, pero invierte durante mucho más tiempo, es decir, 2.000 dólares al año durante 39 años.

¿Quién habrá acumulado más a los 65 años? Aunque intuitivamente pensaríamos que el inversor B por haber aportado durante 39 años vs. sólo los ocho que lo hizo el inversor A, podemos ver al final de la tabla la magia del interés compuesto: el inversor A tendrá acumulados 1.019.159 dólares vs. 805.185 dólares del inversor B.

Si inviertes consistentemente, te harás rico. Si aprendes consistentemente, serás brillante. Si entrenas consistentemente, te pondrás en forma. Si comes bien consistentemente, estarás saludable. Tú construyes tus hábitos. Tus hábitos construyen tu futuro.