Fintech: qué es y por qué atrae a banca y usuarios

Innovadores

Fintech: qué es y por qué atrae a banca y usuarios

Todo el ecosistema tecnológico y emprendedor así como la gran banca tradicional centran sus miradas en la industria fintech -término que surge de la unión de las palabras “financial” más “technology” y que podemos traducir al castellano como tecnología financiera-. El interés que despierta va directamente asociado a la confusión que genera el concepto

27 diciembre, 2019 07:00rn2. Tipos de fintech

rn3. El sector fintech en España y sus perspectivas

rn4. La relación fintech y startup

rn5. Google, Facebook, Amazon … ¿bank?

1. ¿Qué es fintech? Concepto y antecedentes

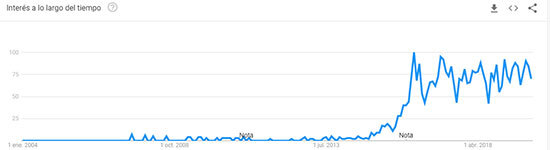

Cada vez son más los usuarios interesados -o preocupados- por la temática fintech. Así lo constata, por ejemplo, el número de búsquedas que mide la herramienta Google Trends. El despegue en España se inicia en 2015, el gran punto de inflexión.

Google Trends

Entonces, la primera pregunta que nos asalta es la siguiente: ¿qué entienden los profesionales por fintech? La Comisión Nacional de los Mercados y la Competencia -CNMC- diferencia entre fintech y techfin. “Fintech en sentido estricto se refiere tanto a las firmas financieras ya instaladas como a los nuevos participantes en el sector financiero que buscan atender necesidades no satisfechas o mejorar la forma en que se satisfacen actualmente algunas necesidades aprovechando los nuevos desarrollos en TIC. Por otro lado, Techfin hace referencia a aquellas empresas que provienen de fuera del sector financiero, habitualmente del propio sector tecnológico que desarrolla las TIC, y que extienden Estudio sobre el impacto en la competencia de las nuevas tecnologías en el sector financiero (FINTECH) 27 su negocio al sector financiero”.

Los orígenes fintech se remontarían a los primeros pagos electrónicos allá por los años cincuenta donde encontraríamos la experiencia que llevó a cabo Diners Club, la considerada primera tarjeta de crédito de la historia y que se empleaba para pagar en restaurantes de Nueva York. Luego llegaron los cajeros automáticos en los sesenta -Barclays fue el primero-, el florecimiento de los comercios electrónicos en los noventa, la Paypal de Elon Musk a principios de esta década hasta llegar a la situación actual donde la digitalización del sector ha provocado que la gran banca tradicional haya puesto en el mercado sus versiones de banca online sino que hayan florecido entidades financieras cien por cien online -Revolut o N26 son solo un ejemplo-. Incluso ya hay quien plantea la necesidad de introducir en los futuros gobiernos asesores especializados en esta materia.

2. Tipos de fintech

El ecosistema fintech no es homogéneo. Más bien al contrario. El abanico de servicios es ciertamente amplio. Una aproximación a la tipología de fintech que podemos encontrar operando en el mercado nos la ofrece la Asociación Española de FinTech e InsurTech que establece la siguiente caracterización en función de las propuestas ofertados por las compañías que operan en esta incipiente actividad.

- rn

- Asesoramiento y gestión patrimonial: se engloban todas aquellas empresas que prestan de manera automatizada asesoramiento en temas inversores o de gestión, así como las plataformas de negociación. rn

- Crowdfunding/Lending: su finalidad es la atraer fondos para el desarrollo de iniciativas centradas en bienes tangibles y/o activos. rn

- Cryptocurrencies/Blockchain: aglutina aquellas firmas que se relacionan con criptomonedas como medio digital de intercambio y, por ende, trabajan con tecnología blockchain como fundamento de su estructura. rn

- Financiación alternativa: tal vez las más conocidas. Hacen referencia a aquellas fintech cuyo objetivo es ofrecer créditos sin que exista una garantía, aunque previamente se haya analizado el perfil del deudor. rn

- Finanzas personales: básicamente, recoge aquellas firmas que ofrecen servicios de mejora y rentabilización de las finanzas personales. rn

- Identificación online de clientes: los servicios se centran, en este caso, a la identificación de usuarios a distancia por medio de tecnología. rn

- Infraestructura financiera: en este caso, la prestación de servicios parte de la base de la optimización y mejora de la tecnología preexistente con la que opera la entidad financiera. rn

- Insurtech: podría ser, por sí misma, una actividad tecnológica del nivel de la propia fintech. Abarca la prestación de soluciones a las empresas aseguradoras. rn

- Marketplaces y agregadores: concentran las soluciones tecnológicas cuyo modelo se basa en la intermediación y cruzando vendedores -consiguen llegar a un mayor número de potenciales clientes a costa de reducir sus márgenes- y compradores -gozan de un mayor abanico de alternativas de un vistazo-. rn

- Medios de Pago: básicamente, engloba a las fintech que ofrecen servicios de pago electrónico. rn

- Neobanks y challenger banks: entidades cien por cien digitales desde sus orígenes y que, por ejemplo, suelen emplear las redes sociales y los dispositivos móviles para interactuar con los clientes. rn

- Regtech: en este sector fintech, se agrupan todas las compañías que diseñan proyectos tecnológicos que permiten la adaptación a las normativas legales de cada actividad. rn

- Servicios transaccionales/divisas: ¿objetivo principal? Cómo reducir los costes asociados en los procesos de intermediación bancaria. rn

En este sentido, el Observatorio de la Digitalización Financiera de Funcas y la consultora KPMG realizaron el informe “Fintech, innovación al servicio del cliente” donde se indicaba que de las cerca de 300 empresas operando en el sector fintech en España, un 28% se centraban en el vertical de los préstamos, un 19% en el de pagos, un 16% en el de inversión, un 8% en infraestructura financiera y un 7% al vertical de divisas y gestoría, principalmente. Apenas un 1% eran neobancos.

Funcas y KPMG

3. El sector fintech en España y sus perspectivas

¿Cuál es la radiografía del sector en España? Diversos análisis señalan que cerca del 40% de los españoles emplea diariamente servicios financieros online. Sin ir más lejos, Bizum -el sistema de pagos a través del móvil de la banca española- ha celebrado recientemente sus tres años de existencia con más de 5 millones de usuarios y movilizando 2.600 millones de euros en transacciones. No es de extrañar, por tanto, que, por ejemplo, el banco Santander haya anunciado que destinará 20.000 millones de euros en apuntalar y reforzar esta área en los próximos años.

Atendiendo al estudio mencionado anteriormente de Funcas y KPMG, el ecosistema fintech español está integrado por más de 300 compañías lo que sitúa a España como el sexto país del mundo por número de empresas tecnológicas que operan en este sector.

Las fintech españolas facturan más de 100 millones de euros al año y dan empleo a cerca de 4.000 trabajadores. El futuro de muchas de ellas depende, en gran medida, por el desarrollo y la evolución de nuevas tecnologías.

Es por ello, que un 83% opina que el desarrollo de las APIs supone una gran oportunidad para su futuro mientras que un 58% estima que el big data y el análisis avanzado de datos se convertirán en una tendencia tecnológica que impactará sobre su negocio de manera relevante.

La inteligencia artificial -33%-, el blockchain -29%- y la identificación biométrica -25%- también son consideradas herramientas estratégicas para el desarrollo de la actividad fintech y que, por tanto, requerirá de profesionales capaces para dominar estas tecnologías e implementar desarrollos ad hoc para el mercado fintech.

4. La relación fintech y startup

Fintech y startups son dos términos que suelen ir aparejados. No se entienden el uno sin el otro. KPMG publica desde 2014 el ránking de las 100 startups más innovadoras en el sector fintech. Este 2019, según la consultora, estas cinco firmas serían las más disruptivas según los parámetros de la consultora:

- rn

- 1º Ant Financial Services Group es una firma asentada en China que emplea tecnología para ofrecer servicios financieros inclusivos para el mundo. Fue fundada oficialmente en octubre de 2014. Con la misión de “traer al mundo igualdad de oportunidades ", Ant Financial se dedica a crear un sistema de crédito abierto y compartido así como servicios financieros a través de innovaciones tecnológicas, con la finalidad de proporcionar a los consumidores y las pequeñas empresas seguridad y servicios financieros inclusivos a nivel mundial. rn

- 2º Grab es la compañía de tecnología móvil más grande del sudeste asiático que conecta a millones de consumidores con millones de conductores, comerciantes y empresas. Grab, ubicada en Singapur, está involucrada en la búsqueda de soluciones a los mayores problemas que afectan a la región, incluida la desigualdad de acceso, la infraestructura obsoleta y la disparidad de ingresos. rn

- 3º JD Digits -anteriormente JD Finance- es una compañía de tecnología dedicada a conectar industrias financieras y físicas con tecnología digital. Con sus herramientas y su experiencia de vanguardia en big data, IA, IoT y blockchain, JD Digits -con sede central en China- proporciona servicios digitales en tres puntos clave: usuario, conectividad y datos. rn

- 4º El viaje de Gojek -Indonesia- comenzó en 2010 como un centro de llamadas de viajes en motocicleta en Indonesia. La aplicación local se lanzó, posteriormente, en 2015 con solo tres servicios: GoRide, GoSend y GoMart. Desde entonces, la aplicación se ha convertido en una super App, una plataforma de servicios múltiples con más de 20 servicios actuales, incluidos los servicios financieros Gopay, Gobills, Gopoints, Paylater y Gopulsa. Actualmente, Gojek es un grupo tecnológico líder en plataformas empleado por millones de usuarios en el sudeste asiático. rn

- 5º Con más de 380 millones de usuarios registrados y 12 millones de comerciantes involucrados en la plataforma, Paytm es la empresa digital de pagos más grande en la India. El pago a través de Paytm QR es aceptado en todo el país lo que ha permitido a Paytm convertirse en sinónimo de pagos digitales en India. Paytm también ofrece productos de servicios financieros como seguros, fondos y opera como un banco de pago nacional. rn

En este sentido, la consultora Innsomnia cuenta entre sus servicios con un “radar” de startup fintechs que aglutina a más de 1.000 firmas de 51 países diferentes que operan con tecnología financiera. Su reto es conectar sus productos y servicios que definirán el ecosistema de la banca y las finanzas del futuro, con las grandes corporaciones interesadas en adquirirlos.

5. Google, Facebook, Amazon … ¿bank?

Por si no fueran pocos los problemas de la banca tradicional -desde 2008 las entidades financieras españolas han despedido vía prejubilaciones, ERE y bajas voluntarias a más de 112.000 empleados y han cerrado casi 20.000 oficinas. Para este 2020 se prevén, además, otros 5.000 nuevos despidos-, hay que añadir la amenaza de los nuevos gigantes tecnológicos de entrar de lleno en el mercado financiero.

Google Bank ya ha establecido alianzas con Citigroup para ofertar cuentas corrientes a partir de 2020 a todos sus usuarios. El proyecto Caché, que es como han bautizado esta nueva iniciativa, será lanzado a través de Google Pay -100 millones de personas ya emplean este servicio- y contará con sistemas de verificación inteligente de cuentas.

También está previsto que este 2020, Facebook estrene su proyecto financiero Libra, una criptomoneda que ligaría su valor a una cesta de divisas como el dólar y el euro. Libra facilitaría transacciones sin comisiones para todos aquellos usuarios que no disponen de cuenta corriente aunque gobiernos y bancos de todo el mundo han criticado esta iniciativa alegando que afectaría a la estabilidad del sistema financiero.

Amazon es el otro gigante tecnológico que también quiere tener presencia en el mercado financiero. De hecho, Amazon Payment Europe dispone en Luxemburgo de licencia de entidad de dinero electrónico. Hace unos meses, Amazon llegó a un acuerdo con Cofidis que permitirá a los usuarios disponer de una línea de crédito de hasta 3.000 euros para financiar compras.