Gonzalo Gortázar, CEO de Caixabank, en la presentación de resultados del primer trimestre del año.

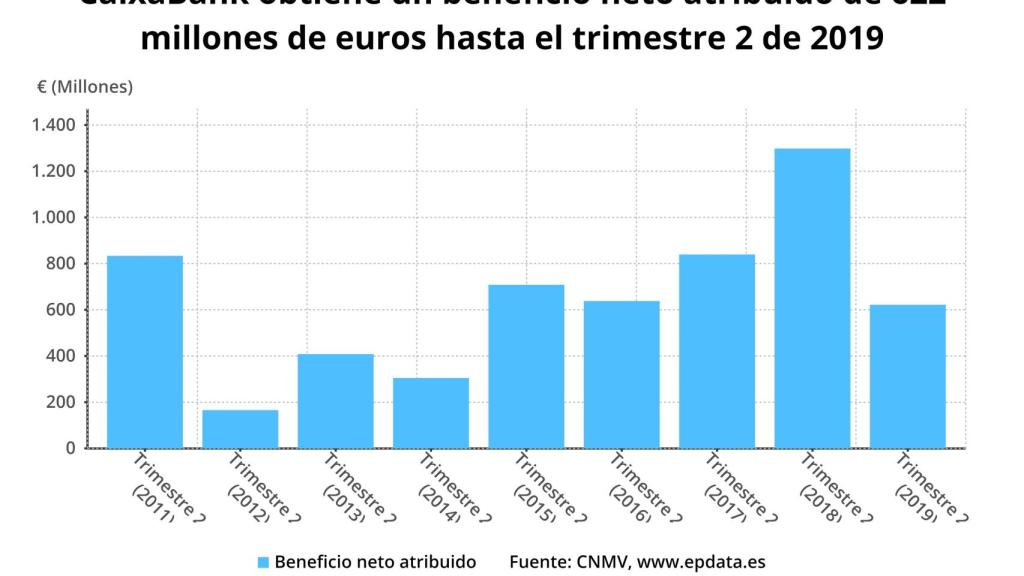

Los costes del ERE hacen que el beneficio de Caixabank se reduzca a los 622 millones de euros

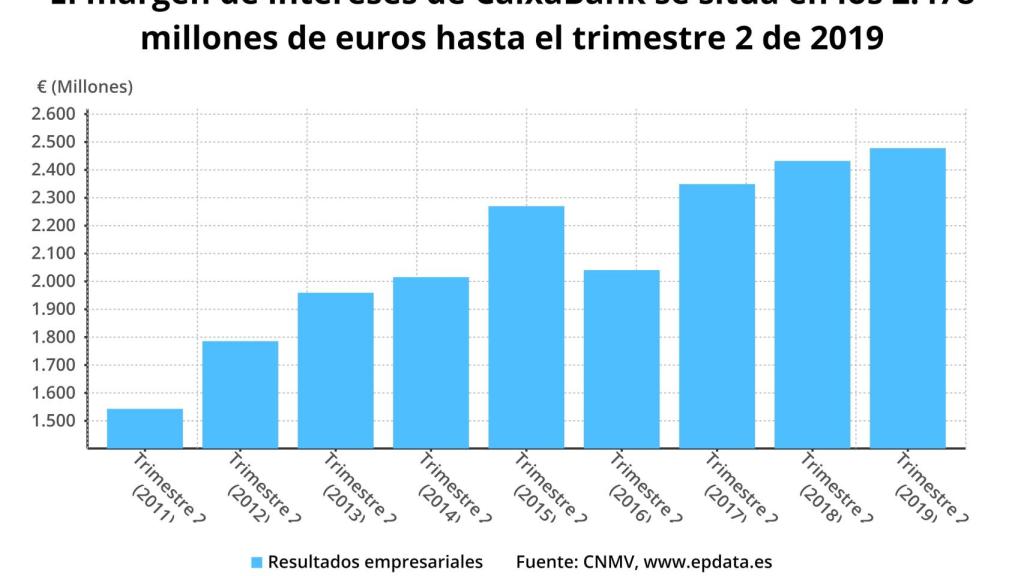

El margen de intereses aumenta un 1,9% hasta los 2.478 millones de euros en el primer semestre del año.

26 julio, 2019 07:23El resultado de Caixabank se reduce hasta los 685 millones de euros, lo que supone una caída del 52% respecto al mismo período del año pasado. Un descenso que viene provocado por el coste que ha tenido la puesta en marcha de un Expediente de Regulación de Empleo para 2.023 personas, y que tiene un coste de 978 millones de euros.

El volumen de negocio del banco supera los 600.000 millones de euros, un alza del 4,9%. Los recursos crecen un 6% hasta los 380.864 millones, mientras que el crédito a la clientela está en los 230.867 millones, un alza del 2,7%.

El margen de intereses de Caixabank en el primer semestre asciende a 2.478 millones (+1,9% respecto al mismo periodo de 2018). Esta partida está impactada, principalmente, por el incremento de los ingresos del crédito y los menores costes de financiación retail e institucional.

Gráfico del margen de interés del primer semestre de Caixabank en los últimos años.

Los ingresos por comisiones se sitúan en los 1.248 millones de euros, un -3,5% respecto al mismo periodo del ejercicio anterior.

La ratio de morosidad se reduce hasta el 4,2%. Además, los saldos dudosos descienden 793 millones de euros en el semestre (-581 millones de euros en el trimestre) situándose en 10.402 millones de euros debido a la gestión activa de la cartera. La ratio de cobertura de la morosidad es el 54%.

Gráfico del beneficio del primer semestre de Caixabank en los últimos años.

Las participadas

La ratio Common Equity Tier 1 (CET1) se sitúa a 30 de junio en el 11,6%. Excluyendo el impacto de -11 puntos básicos por la primera aplicación de la normativa IFRS16 y de -5 puntos básicos del ajuste de los requerimientos de riesgo de crédito por la financiación de bienes inmuebles, la evolución del semestre ha sido de +14 puntos básicos por generación orgánica de capital y +7 puntos básicos por la evolución de los mercados y otros impactos.

En este sentido, los resultados de las entidades valoradas por el método de la participación disminuyen 294 millones de euros (-58,4%) respecto al mismo periodo del ejercicio anterior, esencialmente, por la no atribución en 2019 del resultado de BFA y Repsol (312 millones de euros en 2018). Por cierto, que Caixabank ha terminado ya de vender su participación en Repsol.