Vivienda con un cartel de venta en Ponferrada, León. ICAL

¿Qué pasa con mi hipoteca con un Euríbor al 2%?

Todos los días leemos en la prensa noticias sobre el incremento de los tipos de interés y el coste de las hipotecas. Lo cierto es que si el crédito inmobiliario está contratado de acuerdo con los principios rectores de la Ley de Crédito Inmobiliario de 2019, las consecuencias económicas de un Euríbor a doce meses al 2% son asumibles por el titular hipotecado a tipo variable.

La Ley 5/2019 de los Contratos de Crédito Inmobiliario prevé ratios de solvencia suficiente para el prestatario y límites al apalancamiento en la financiación. La regla del 40/80 impide que se pueda endeudar un consumidor más de un 40% de sus ingresos, descontada su deuda mensual, ni solicitar una cantidad de préstamo hipotecario superior al 80% del valor de tasación del inmueble.

Por tanto, un incremento de hasta el 2% del Euríbor a doce meses, con un cumplimiento de los parámetros financieros previstos en la ley, debería ser fácilmente asumible por los prestatarios.

Un tipo variable de una hipoteca Euríbor +25 puntos básicos pasa de 0% en el pasado a un 2,25% en la actualidad. En una hipoteca de 125.000 euros a veinte años se incrementa aproximadamente en 100 euros mensuales. El coste financiero mensual está cubierto por el nivel de solvencia del prestatario, sería suficiente incrementar sus ingresos/salario en un 2,25% y el precio del inmueble puede haberse incrementado, incluso por el efecto de la inflación.

Si el deudor hipotecado a tipo variable estima que Euríbor se puede encarecer hasta niveles muy superiores -es fácil de calcular el límite de coste mensual que puede asumir mediante una simulación de escenarios de tipos de interés-, tiene otra opción prevista en la Ley de Crédito Inmobiliario, que es cambiar el tipo de interés de tipo variable a fijo.

Se ha instalado la creencia entre los consumidores de que el precio del dinero no tiene coste alguno, cuando en realidad es todo lo contrario.

Se ha instalado la creencia entre los consumidores de que el precio del dinero no tiene coste alguno, cuando en realidad es todo lo contrario

En este supuesto las comisiones que la entidad financiera puede cobrar también están determinadas y cuantificadas en su porcentaje. Simplemente tendría que solicitar una oferta a la entidad financiera o acudir a otras en el mercado de préstamos hipotecarios.

Y llegados a este punto de decidir qué es mejor, si un tipo fijo o un tipo variable, la respuesta no puede ser otra que la elección de un tipo fijo. Llevamos décadas con tipos de interés próximos al 0% e incluso en algunos momentos negativos y se ha instalado la creencia entre los consumidores de que el precio del dinero no tiene coste alguno, cuando en realidad es todo lo contrario.

El precio del dinero se fija por los bancos centrales a través de los tipos de interés y en los momentos en que se trata de ayudar a las economías estos disminuyen hasta llegar al absurdo de tipos negativos. Alemania llegó a cobrar 0,80% anual a los inversores que compraran su deuda y España pagaba un 0,15% por sus bonos con vencimientos a 10 años. En estos periodos la inflación estaba al 0% o incluso fue negativa.

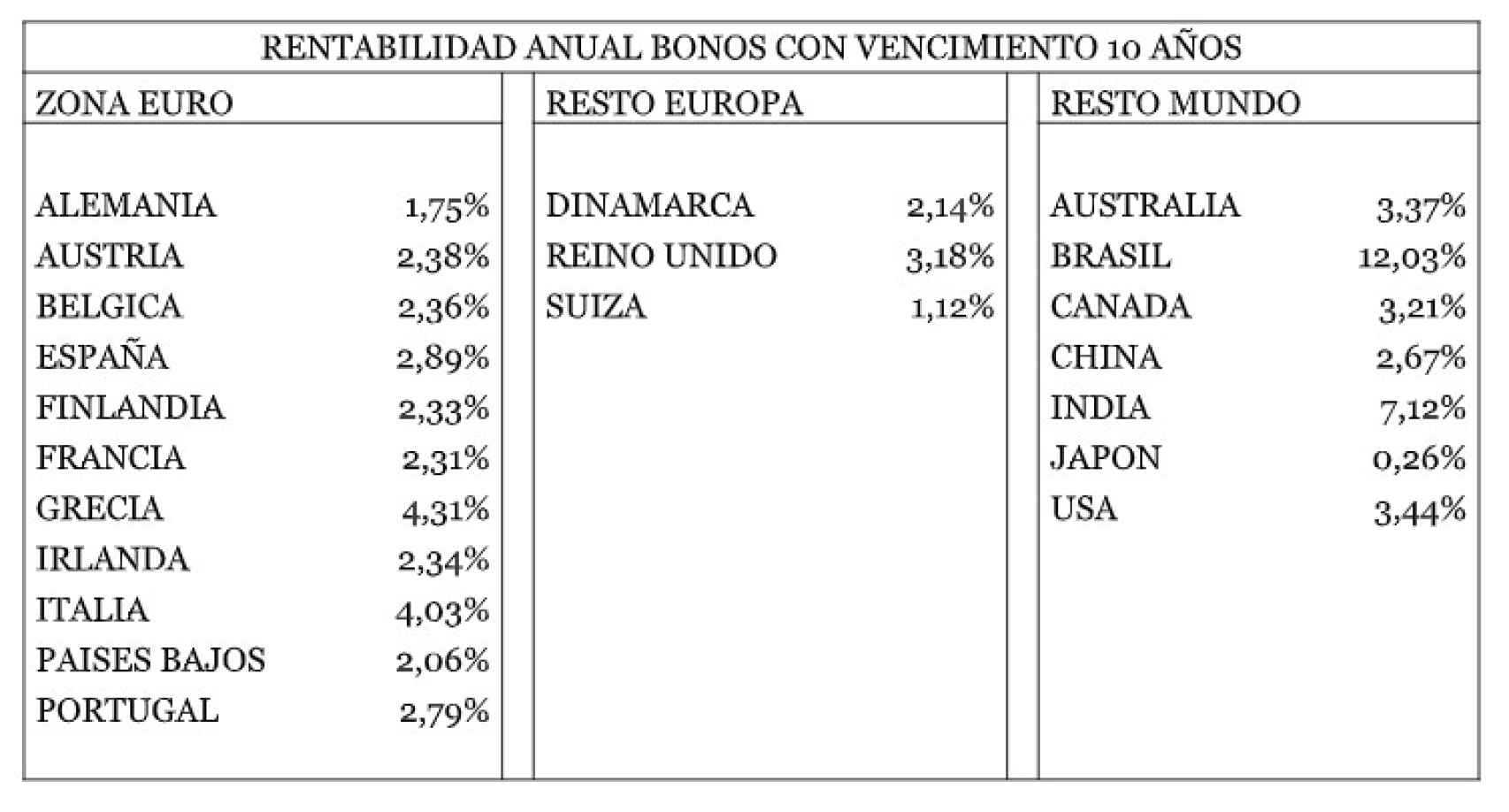

Los ratios de inflación en la actualidad, 9,10% en la UE o 8,3% en Estados Unidos, prevén un incremento de los tipos de interés muy superior al coste actual de las hipotecas, por lo que los consumidores deben acostumbrarse a que el dinero no es free o cuasi, sobre todo cuando los bonos soberanos con vencimiento 10 años de Estados Unidos pagan un 3,44% anual o España un 2,89%.

Si todavía tiene dudas sobre que escoger, tipo variable o fijo, o si es alto o bajo el Euríbor del 2% o subirá mucho más, preste atención a este cuadro, en el que se recogen los tipos de interés que pagan en la actualidad los gobiernos para obtener financiación.

Rentabilidad anual de los bonos con vencimiento a diez años. E. E.

*** Ramón Zárate es director de Zárate-Eaf Legal.