Fondos para apuntarse a la subida de dividendos de las cotizadas rusas

- El incremento de la retribución al accionista sostiene la revalorización de la bolsa del país

- "La economía parece haber absorbido la subida de IVA mejor de lo esperado"

El principal índice de la bolsa rusa acumula en el año, junto con los chinos, la mayor rentabilidad respecto al resto de indicadores mundiales. El sentimiento positivo generado en torno al fuerte incremento del dividendo de Gazprom ha continuado apoyando el mercado ruso. Una decisión a la que se ha sumado el banco VTB, que ha anunciado un incremento en su dividendo del 50% para el año próximo.

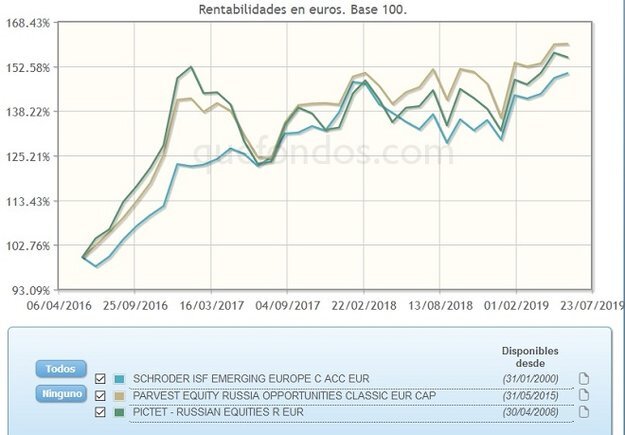

Al hilo del comportamiento de las empresas cotizadas rusas, los fondos que invierten en estas compañías, englobados en la categoría VDOS de renta variable internacional emergentes Europa, ganan un 14,6% por rentabilidad en el año.

De una selección con la mayor calificación, de cinco estrellas de VDOS, el mejor comportamiento corresponde a la clase Clásica de capitalización en euros de Parvest Equity Russia Opportunities, pues desde el pasado 1 de enero obtiene una rentabilidad del 17,9%. Y un 10,3% en el último año, con un dato de volatilidad del 19,48% en este último periodo, que lo sitúa entre los mejores de su categoría por tal concepto. Su objetivo es aumentar el valor de sus activos a medio plazo, con al menos el 75% de sus activos en valores de renta variable de sociedades que tengan su domicilio social o realicen la mayor parte de sus actividades comerciales en Rusia. Sus mayores ponderaciones por sector corresponden a energía (28,78%), materiales básicos (20,5%), servicios financieros (12,52%), ‘utilities’ (10,61%) y consumo defensivo (8,54%). Aplica una comisión fija del 1,75%.

Con una revalorización del 17,6% desde el pasado 1 de enero, la clase R en euros de Pictet - Russian Equities obtiene en el último año una rentabilidad del 11,1%, con un dato de volatilidad en este periodo del 1,95%. Invierte al menos dos tercios de sus activos totales en renta variable de emisores que tengan su domicilio social o que ejerzan una parte preponderante de su actividad en Rusia. Forma una cartera diversificada compuesta habitualmente de valores de compañías cotizadas en bolsa. Referenciado al índice MSCI Russia 10/40, los mayores porcentajes en su cartera corresponden a los sectores de energía (34,82%), materiales básicos (22,49%), servicios financieros (16,75%), consumo defensivo (6,09%) e inmobiliario (5,68%). Grava a sus partícipes con una comisión fija del 2,9% y de depósito del 0,3%.

También con calificación cinco estrellas de VDOS, la clase C de acumulación en euros de Schroder ISF Emerging Europe gana en el año un 15,8% por rentabilidad. A un año se revaloriza un 11,8%, con un controlado dato de volatilidad del 15,7% que lo sitúa entre los mejores de su categoría por este concepto, en el quintil cinco. Se propone como objetivo lograr una revalorización del capital mediante la inversión en valores de renta variable de sociedades de Europa Central y Oriental, tomando como referencia para su gestión el índice MSCI EM Europe 10/40 Net (TR). Su cartera incluye típicamente entre 30 y 50 compañías, de acuerdo con los factores de sosteniblidad ASG (ambientales, sociales y de gobernanza). Incluye entre sus mayores posiciones acciones de Sberbank (9,4%), Lukoil (9,2%), Gazprom (8%), Nova Tek (7,9%) y MMC Norilsk Nickel (4%). La suscripción de la clase C de acumulación de este fondo requiere una aportación mínima de 1.000 euros. Aplica a sus partícipes una comisión fija del 1%, además de un 0,3% de comisión de depósito.

La valoración del mercado de renta variable ruso muestra fortaleza por dos razones. Por un lado, por los rendimientos por dividendo que ofrece para los próximos tres años, que se sitúan de media en el 8%. Por otro, los rendimientos derivados de flujos de caja estimados para los próximos tres años, que podrían ser superiores a los de sus dividendos. Pero, además, podría haber una subida potencial adicional de 15% en sus cotizaciones.

La economía parece haber absorbido la subida de IVA mejor de lo esperado y se superaron las expectativas de inflación en el primer trimestre, lo que podría dejar margen para que el banco central redujera tipos para apoyar la recuperación económica.

*Paula Mercado es directora de análisis de VDOS

Invertia28