Deutsche Bank anticipa un beneficio de 400 millones y sube más de un 7% en bolsa

Los analistas 'dejan seco' a Deutsche Bank: solo 1 de 27 recomienda comprar sus títulos

- El consenso sitúa su precio objetivo en 7,7 euros, sin potencial para el valor

- Los expertos solo ven dos soluciones: o más ajustes o una fusión

Noticias relacionadas

Los analistas dan la espalda a Deutsche Bank. El gigante bancario alemán ha recuperado un 11% en bolsa después de anunciar que en 2018 regresó a beneficios anuales por primera vez desde 2014. Pero al mercado sigue sin gustarle la pérdida de cuota de mercado del Grupo en el negocio de banca de inversión, por no hablar de la avalancha de litigios y frentes judiciales aún abiertos para la entidad.

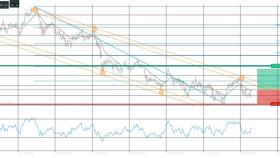

Si se echa la vista atrás, el gráfico evidencia el mal momento de Deutsche Bank en bolsa pese al rebote de este 2019. La entidad cotiza a 7,7 euros por acción, muy lejos de los 30 euros que perdió a mediados de julio de 2015 y a los que no volvió a asomarse nunca más.

En 2018, se dejó un 56% de su capitalización, el peor de sus competidores en un periodo marcado por el retraso en las previsiones de subidas de tipos del Banco Central Europeo (BCE). Tras el desplome, hay quien puede pensar que es el momento de ‘entrar’ en la entidad. Pero los analistas no ven potencial más allá de los precios actuales. De hecho, el precio objetivo media del consenso que recoge Thomson Reuters se sitúa en 7,71 euros, dejando sin capacidad de subida la cotización del banco.

A finales de noviembre, el precio objetivo de la entidad era de 9,43 euros, frente a los 8 euros en los que cotizaba. El potencial alcista era entonces del 17%. La valoración de los analistas volvió a bajar en enero hasta los 8,65 euros. Y ahora, la recortan de nuevo hasta los 7,71 euros por acción, en línea con su cotización actual y cada vez más cerca de los 6,96 euros que marcó de mínimos históricos el 28 de diciembre.

VENDER, VENDER, VENDER

Deutsche Bank es, además, el banco europeo con uno de los peores cuadros de recomendaciones en el mercado. De los 27 analistas que siguen al valor, solo uno aconseja ‘comprar’ sus títulos. Se trata de Bankhouse Lampe, un banco privado alemán que desde el pasado mes de febrero otorga un precio objetivo a Deutsche Bank de 11 euros por acción. Pero ni uno más. Otros trece recomiendan ‘vender’ y otros trece ‘mantener’ en cartera.

El ajuste en los consejos es especialmente notable porque, después de la brusca caída de 2018, los expertos podrían ver atractivo en la valoración de la entidad, como sí ocurre en otros bancos, entre otros los españoles, con potenciales de revalorización de doble dígito para los próximos doce meses.

El actual valor en bolsa de Deutsche Bank apenas supera los 15.900 millones de euros (Santander vale unos 60.000 millones). La cifra está incluso por debajo de la suma de las tres ampliaciones de capital que la entidad ha tenido que llevar a cabo desde 2010: 10.000 millones en 2010, 8.500 millones en 2014 y otros 8.000 millones de euros en 2017.

AJUSTE BRUTAL

Para recuperar la confianza del mercado, el equipo directivo del banco liderado por Christian Sewing puso en marcha un plan estratégico en el que espera un ahorro de costes de 21.800 millones de euros este 2019. Pero las dudas sobre los verdaderos planes para la entidad han vuelto a surgir después de conocerse una posible fusión con Commerzbank, auspiciada por el Gobierno de Angela Merkel, que vería ‘mejor’ esta opción que, por ejemplo, un incremento de la participación del fondo soberano de Qatar en el capital del banco, donde ahora ocupa un 6%.

El grupo chino HNA se mantiene como el principal accionista de Deutsche Bank a pesar de haber recortado recientemente su presencia del 7,74% al 6,3%, según informa el diario 'Financial Times'. Desde que entró en el banco en 2017, con un 9,9% de su capital, la cotización de Deutsche Bank se ha desplomado casi un 50%.

OBJETIVOS COMPLEJOS

Desde el departamento de análisis de Bankinter destacan, no obstante, el plan estratégico del banco, “que pivota en reducir costes para mejorar la rentabilidad”. Otra cosa es que lo consiga. El objetivo es cerrar este año con una rentabilidad sobre el capital tangible (ROTE) del 4%, una meta bastante poco ambicioso si se compara con las cifras de entre el 8% y el 13% que prevén sus competidores, según datos de Bloomberg.

La meta de la entidad de alcanzar el 10% a largo plazo se basa, además, en la normalización de los tipos de interés. Algo que también choca con el difícil escenario macro en la Eurozona y, especialmente, en Alemania.

La próxima cita clave serán las cuentas del primer trimestre de este año, en las que los inversores determinarán si los objetivos van por buen camino para, en 2020, celebrar su 150 cumpleaños como un auténtico gigante bancario.