“Again and again and again and again, why don´t we do it again” Rick Parfitt

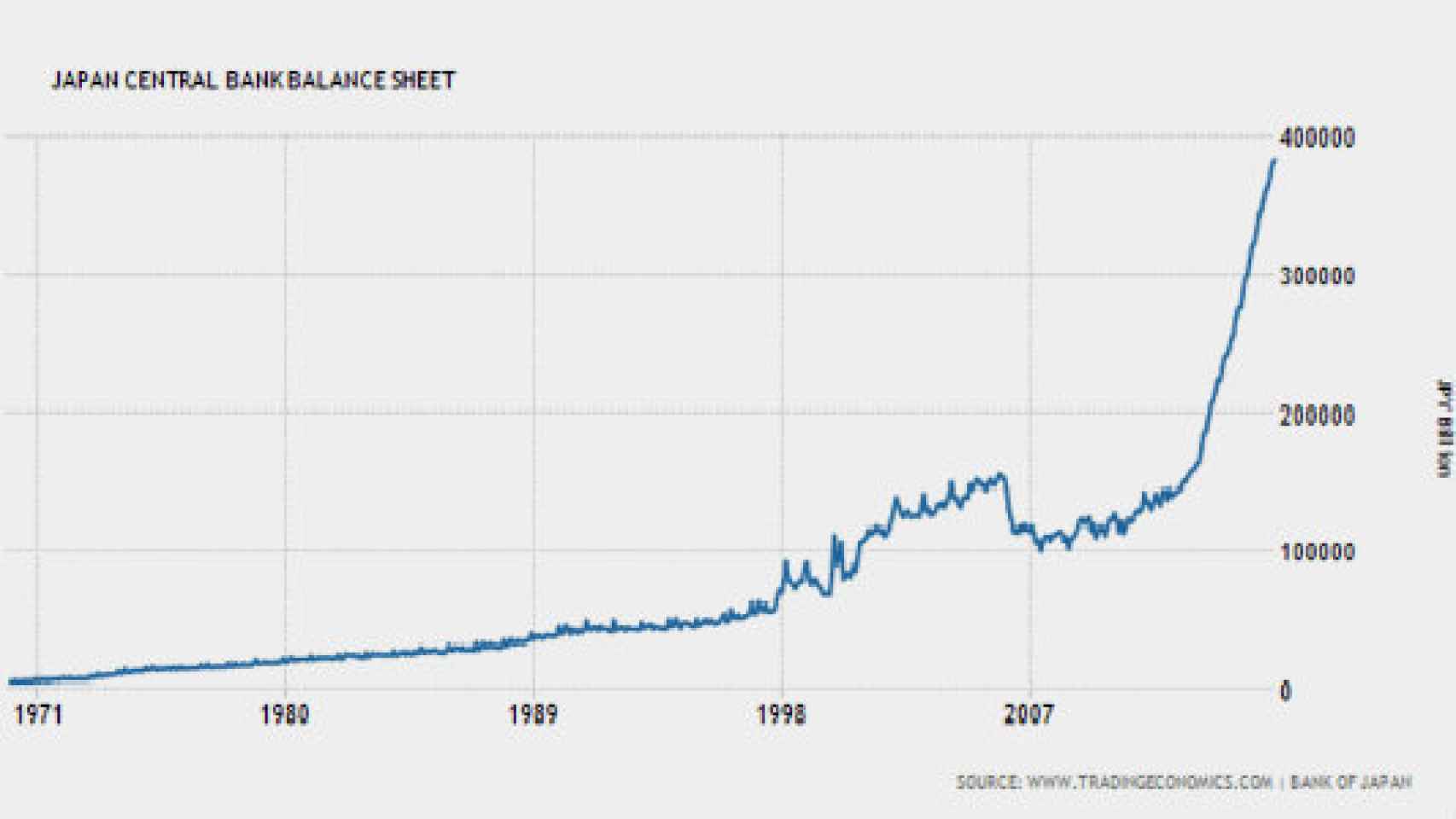

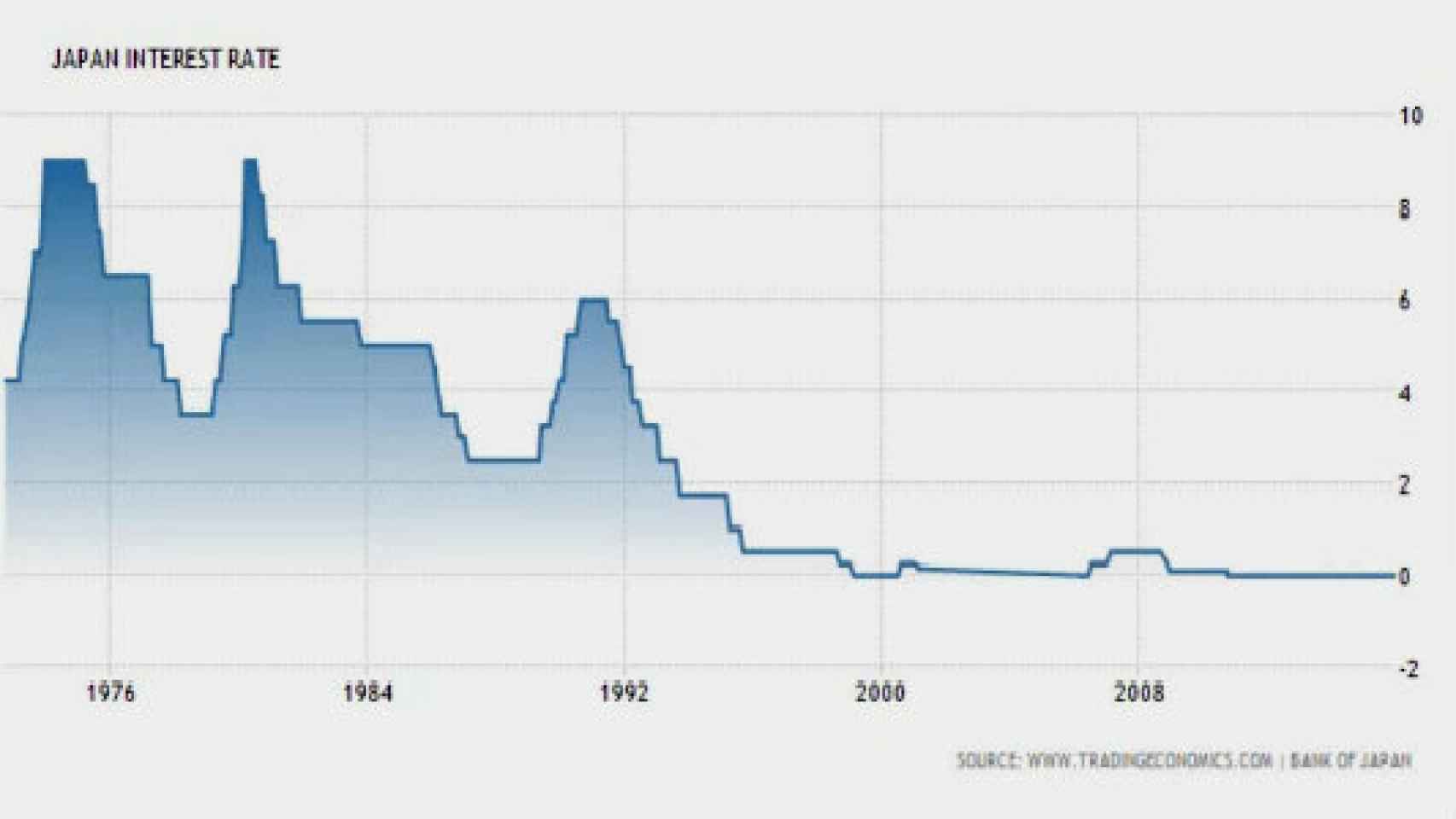

El Banco Central de Japón se ha convertido en casi el mayor fondo especulativo del mundo. Acumula más del 55% de todos los fondos cotizados (ETFs) del país. Tras dieciséis años de política de tipos cero y quince de expansión monetaria (el primer QE se lanzó en 2001), la deuda se ha disparado al 240% del PIB, el consumo minorista cae y vuelven a la deflación, además de no crecer. Todo ello a pesar de contar con el “estímulo escondido” de los precios del crudo y gas bajos –Japón es una de las economía más beneficiadas por el petróleo barato-. El balance del Banco Central de Japón no ha parado de aumentar hasta ser ya casi el 65% del PIB del país.

Para los defensores del déficit y los que dicen que aumentar la deuda no importa “mientras el coste sea bajo”, Japón es un aviso a navegantes. Bill Gross comentaba esta semana que, a pesar de que un 70% de la deuda emitida está a tipos negativos, el país gasta más del 23% del presupuesto en intereses de la misma. Alguno dirá que “no se hizo suficiente”, pero el fracaso de Abenomics, el plan “más madera” lanzado hace poco más de tres años, ha sido estrepitoso y, como saben mis lectores, ese desastre no ha sido una sorpresa.

El aviso a navegantes es claro. Perpetuar los desequilibrios económicos y esconder los problemas estructurales bajo el manto de la política monetaria, solo lleva a agrandar el agujero. Ignorar el envejecimiento de la población, la productividad, cargar al contribuyente con cada vez mayores impuestos para sostener sectores improductivos, gasto y deuda pública crecientes solo lleva a crear una enorme burbuja, y cuando salte, las consecuencias serán impredecibles.

.

Porque toda esta fe religiosa en que “hubiera sido peor” y “los bancos centrales deben hacer más” solo se sustenta en la esperanza, casi la idolatría, de que el gas de la risa monetario va a generar crecimiento e inflación “algún día”. Y ocurre lo contrario a lo que se pretende conseguir. En Japón, la inversión real productiva está a mínimos de ocho años y la acumulación de “caja” a máximos –ya casi el 50% del PIB-. La represión financiera no lleva a tomar más riesgo, sino menos.

EEUU y China tampoco tiran

En EEUU, los datos de la semana nos muestran esa ralentización de las economías globales que hemos comentado en varias ocasiones. El PIB crecía al menor ritmo en dos años, y mostraba una caída de la inversión fija del 5,8% -y esta vez no pueden culpar al sector petrolero- y de un 2,6% de las exportaciones.

.

China alcanzaba un récord de deuda, un total del 237% del PIB. Lo preocupante del dato no es solamente la magnitud en una economía cíclica, sino la constatación del inexistente “desapalancamiento” de la economía. En 2007 esa deuda era un 148% del PIB. El propio Financial Times alertaba de que el enorme desequilibrio llevaría o a una “crisis de crédito” –credit crunch- a la europea o a un estancamiento prolongado a la japonesa, siempre entendiendo las diferencias demográficas. Las recetas de “mitigar” el impacto de un enorme desequilibrio como el acumulado son precisamente las que pueden hacer que China sufra un prolongado proceso de frenada. Prestemos atención a esta desaceleración global, pero seamos también conscientes de que las probabilidades de que se convierta en una recesión similar a la de 2008 son relativamente bajas.

Los datos de la EPA

En España, la noticia de la semana fueron los datos de la Encuesta de Población Activa. Un empresario, en Santander, me comentó que “en el entorno de incertidumbre actual es un milagro que el paro siga mejorando”. Y es cierto, muchos de nuestros políticos ignoran las señales de riesgo que llegan de fuera, se lanzan a paralizar o retrasar inversiones desde su púlpito y en la prensa solo se habla del derecho a gastar más aún, mientras el mundo habla del reto de crecer y atraer inversión. Somos los expertos redistribuidores de la nada.

La evolución del paro mantiene la tendencia positiva de los últimos tres años, pero se nota el impacto de estos meses de desacuerdos. La economía crece en el primer trimestre por encima de lo esperado, un 0,8%, y supone ya once trimestres consecutivos de avances, un crecimiento en tasa interanual del 3,4%. Claramente el ímpetu de la economía se mantiene aunque se modera la cifra interanual.

Aun así, el paro aumenta en 11.900 personas, aunque no sería difícil que termináramos el año con una creación de empleo de 400.000 puestos. No olvidemos de dónde venimos.

Entre 2008 y 2013 la subida media del paro en el primer trimestre fue de 366.000 personas, y en 2011, un brutal aumento de 811.000 parados. Lo que es una pena es que, entre llamadas a derogarlo todo y a soluciones mágicas, se sigan poniendo escollos a la creación de empleo y, a pesar del crecimiento, quedemos por debajo de los 500-550.000 nuevos trabajos de potencial. España puede beneficiarse, como ocurrió en 2014 y 2015, de la situación global al atraer más inversión por su gran potencial y mayor confianza. No debemos entorpecerlo. Si seguimos pensando que las inversiones son para paralizarlas y las empresas para asfixiarlas, no bajará el paro. Pero seguro que crearán un “observatorio” para estudiarlo.