¿Puede permitirse España las pensiones que está pagando?

Sólo Chipre paga una jubilación más alta sobre el salario medio de los trabajadores. Para mantener las pensiones actuales sería necesario añadir 10 millones de cotizantes.

Noticias relacionadas

Uno de los mayores retos que tendrá que afrontar el próximo gobierno es el de las pensiones. Durante la legislatura del Partido Popular, con prórroga de casi un año incluida, el Ejecutivo ha retirado casi 57.000 millones del Fondo de Reserva de la Seguridad para abonar las pagas extra de los pensionistas. La hucha se acabará el año que viene y el problema del déficit de la Seguridad Social sigue sin resolverse.

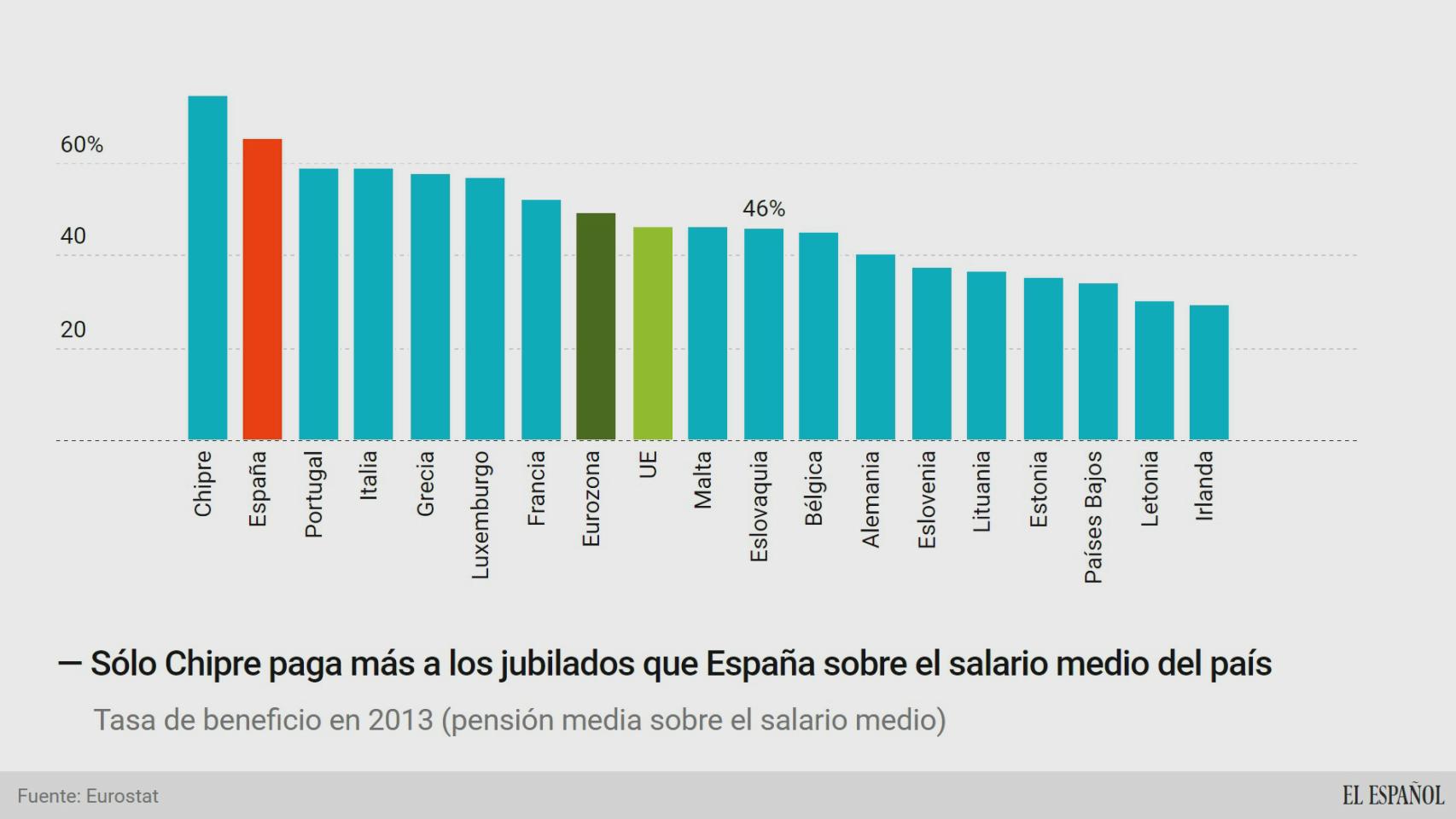

Según la Autoridad Independiente de Responsabilidad Fiscal (AIReF), la Seguridad Social cerrará este año con más de 15.000 millones de euros de déficit, una situación que obliga a replantearse los ingresos del sistema y también los gastos. Es el momento de reflexionar sobre la cuantía de las pensiones de jubilación que paga España, ya que hay pocos países en Europa con unas pagas tan elevadas. Según los datos de Eurostat, la pensión media de España equivalía en 2013 al 65,4% del salario medio (esto es, la tasa de beneficio). Un nivel muy alto que solo lo supera Chipre, que paga a sus jubilados un 74,9% del salario medio.

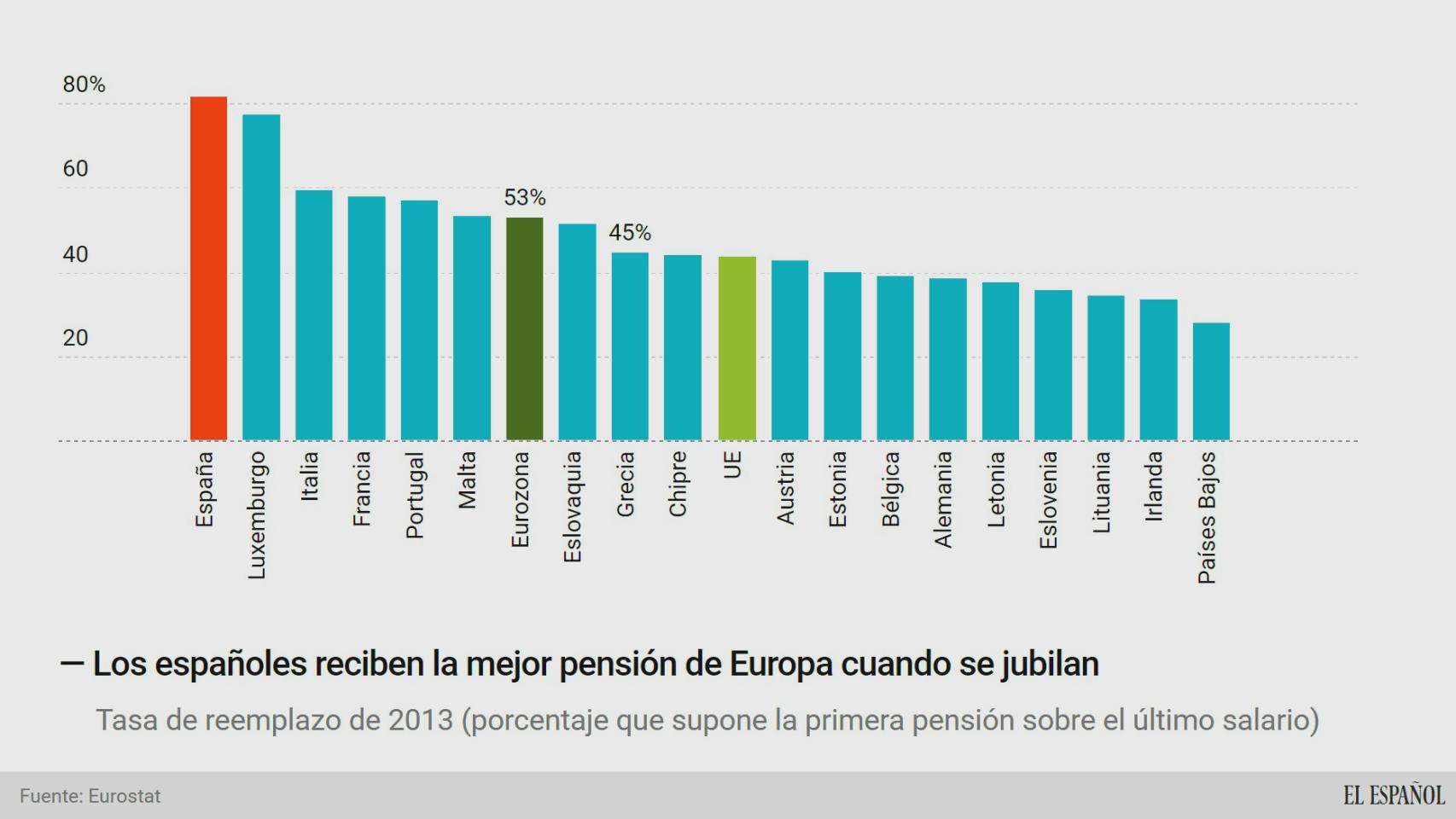

En el resto de Europa el gasto está más contenido, con el objetivo de que las pensiones sean sostenibles y poder repartir mejor la renta de la que se dispone. En Francia, la pensión media era del 52,5% del salario medio, en Alemania del 40,8% y en los países bajos, del 34,2% y la media de la Unión Europea está en el 46,5%, esto es, casi 20 puntos menos que en España. La situación es todavía más grave si se tiene en cuenta la tasa de reemplazo, esto es, la pensión que reciben los jubilados sobre el último salario cobrado, alcanza el 81,9%, frente al 43,8% de la Unión Europea; esto es, casi el doble que el resto de socios.

A la hora de valorar estos datos hay que tener en cuenta dos factores. El primero la moderación salarial que ha vivido España y también otros países europeos (como Chipre), lo que hace que el porcentaje sea algo mayor. También es cierto que los países con unas rentas laborales más altas pueden pagar una pensión media alta y que, aun así, suponga un porcentaje bajo sobre el salario medio.

Pero, en última instancia, lo que demuestra es que unas pagas tan elevadas exigen un esfuerzo muy alto a los trabajadores y a las empresas y ya no hay hucha para afrontarlas. Puede ser el momento de replantearse si las pensiones más elevadas son muchas o si son demasiado altas, ya que el número de jubilados que cobran más de 2.000 euros al mes se han disparado un 800% desde 2008, así es imposible afrontar el reto demográfico que se avecina.

El debate

EL ESPAÑOL dedicó una jornada completa a debatir este problema de las pensiones dentro del simposio que está llevando a cabo esta semana por la celebración de su primer aniversario. Los expertos reunidos propusieron las mejores soluciones para aliviar el problema de las pensiones. Uno de los puntos importantes es precisamente las pensiones tan altas que paga España.

Para mantener el nivel de pagos actual sería necesario que España tuviese 27 millones de cotizantes en las próximas décadas, esto es, en torno a 10 millones más de los que hay actualmente. Un horizonte que hoy parece muy lejano. Para evitar sustos mayores, Rafael Domenech, economista jefe de Economías Desarrolladas de BBVA Research propuso “converger con el resto de Europa” y así imitar “lo que han hecho otros países: permitir que la pensión aumente menos que el salario y que esa tasa del beneficio caiga”.

De izquierda a derecha: John Müller, Luis Miguel Ávalos, Ángel de la Fuente, José Antonio Herce, Pedro J Ramírez, Sophie del Campo, Rafael Domenech y Antonio Camuñas.

Lo que está claro es que “con la actual relación de cotizantes por pensionista no se pueden mantener estas pensiones”, de modo que, “o reducimos la tasa de beneficio o aumentamos la presión fiscal”.

Las dos reformas de las pensiones aprobadas en 2011 (PSOE) y en 2013 (PP) introdujeron cambios para intentar hacer el sistema público de pensiones sostenible, lo que llevará a las pensiones a caer frente al salario medio. Los dos cambios más importantes se aplicaron en la segunda reforma, con la introducción del Factor de Sostenibilidad y el Índice de Revalorización, que vinculan las pensiones a la esperanza de vida y a la salud financiera de las cuentas de la Seguridad Social.

Está claro que las pensiones van a bajar en comparación con el salario medio, pero ¿van a bajar en niveles absolutos? En otras palabras ¿van a cobrar los pensionistas del futuro menos de lo que cobran los de hoy? La respuesta está en la capacidad de España para elevar su productividad y, por tanto, del empleo que sea capaz de crear el país. “En función de lo que cada uno ha cotizado, le corresponderá una parte de la renta futura”, explicó Domenech, “si la tarta es más grande, nos tocará una parte mayor y si es más pequeña, será inferior”.

Rafael Domenech, economista jefe de Economías Desarrolladas de BBVA Research.

Ángel de la Fuente, socio de Fedea, refrendó sus palabras: “Lo importante es el tamaño de la tarta”. Esto significa que el futuro de las pensiones no está ya condenado por la demografía, sino que hay mucho por hacer. Fedea está realizando un estudio en profundidad sobre las pensiones y adelantó la primera parte en este coloquio. En este informe muestra que el problema del sector público de pensiones se debe principalmente al bajo crecimiento de la productividad de la economía española. Más de la mitad del deterioro de la salud financiera del sistema se ha producido porque, en los últimos 20 años, el incremento de la productividad ha sido nulo, lo que afecta a los salarios y a la renta del país y, en definitiva, a los ingresos de la Seguridad Social.

“Durante los últimos 20 años, la productividad media no ha crecido”, ha apuntado de la Fuente, “por eso hay otro factor sobre el que podemos actuar para solucionar el deterioro de la salud financiera del sistema, la productividad, empezando por la educación y llegando hasta la buena gestión de las empresas y la buena regulación”.

La sociedad no puede obviar que la productividad ha jugado un papel más relevante que la demografía a la hora de planificar el futuro del sistema de pensiones. Domenech recordó que el estado de bienestar actual, incluido el sistema público de pensiones, “es un termómetro de la economía”, esto es si hay crecimiento con ganancias de productividad y creación de empleo, el estado de bienestar se puede sostener. Por este motivo, “a corto y medio plazo es importante crear empleo y que sea lo más productivo y lo más estable posible”, remarcó.

Luis Miguel Ávalos, director del Área de Seguros de Unespa.

La solidaridad

José Antonio Herce, socio de Analistas Financieros Internacionales (AFI) puso sobre la mesa el problema de la “mal entendida solidaridad generacional”. El sistema de pensiones que tiene España es de reparto, esto es, los cotizantes actuales pagan las pensiones actuales y el único derecho que consiguen es el de recibir una pensión en el futuro en función de los cotizantes que haya en ese futuro. Esto es lo que se considera la solidaridad entre generaciones: la actual paga las pensiones de la anterior con la esperanza de que la siguiente generación pague la suya.

Herce apuntó que el envejecimiento de la población exige que los trabajadores interioricen las consecuencias de este fenómeno, tanto para cotizar como para percibir una pensión. “Entramos cada vez más tarde en el mercado laboral porque sabemos que tenemos que dotarnos de mayor capital humano, y queremos jubilarnos pronto”, explica. El resultado es que trabajadores que han “unos lustros” quieran cobrar una pensión de jubilación “por décadas” y esto atenta contra la verdadera solidaridad generacional.

José Antonio Herce, socio de AFI, junto a Antonio Camuñas, consejero de EL ESPAÑOL.

Para el profesor, es fundamental que haya un cambio en la conciencia social y también individual: el envejecimiento tiene que responderse con una prolongación de la edad de trabajar. Los jóvenes de hoy vivirán 100 años, no se pueden jubilar a los 65 años como se hacía hace un siglo, remarca Herce.

De hecho, el sistema de pensiones actual es más que solidario, ya que paga a los jubilados más de lo que les correspondería si se tuviese en cuenta su cotización. Si se tuviese en cuenta lo que aportaron al sistema, las pensiones tendrían que ser menores, en especial las más bajas, que tendrían que caer hasta situarse en torno a la mitad de lo que son hoy. “Las pensiones mínimas, hoy por hoy, son las más beneficiadas por euro cotizado”, remarca Herce.