Javier Benjumea, exconsejero de Abengoa. Efe

El verdadero test de estrés de la banca española: los 10.000 millones de Abengoa

El grupo de energías renovables llega al día señalado (29-J) por acreedores y banca para salvar la compañía.

Noticias relacionadas

Durante nueve meses ha mantenido en vilo a miles de empleados, cientos de proveedores y a sus propios deudores. Pero el culebrón financiero sobre la supervivencia de Abengoa llegará a su fin este viernes 29 de julio, coincidiendo con los test de estrés de la banca, con la presentación ante el juez concursal de un plan de viabilidad pactado por empresa, bancos y bonistas para salvar una quiebra segura, no así el desguace de la compañía.

El troceo de la empresa comenzó hace meses con la progresiva desinversión y venta de activos como Abengoa Yield o, de forma más reciente, su negocio de telecomunicaciones Abentel en España. El último en formalizarse será su filial en Brasil, en suspensión de pagos. La eléctrica pública China State Grid está analizando sus activos allí con una oferta de hasta 1.400 millones de euros (5.000 de reales), según el diario O Estado de Sao Paulo.

Test de estrés por adelantado

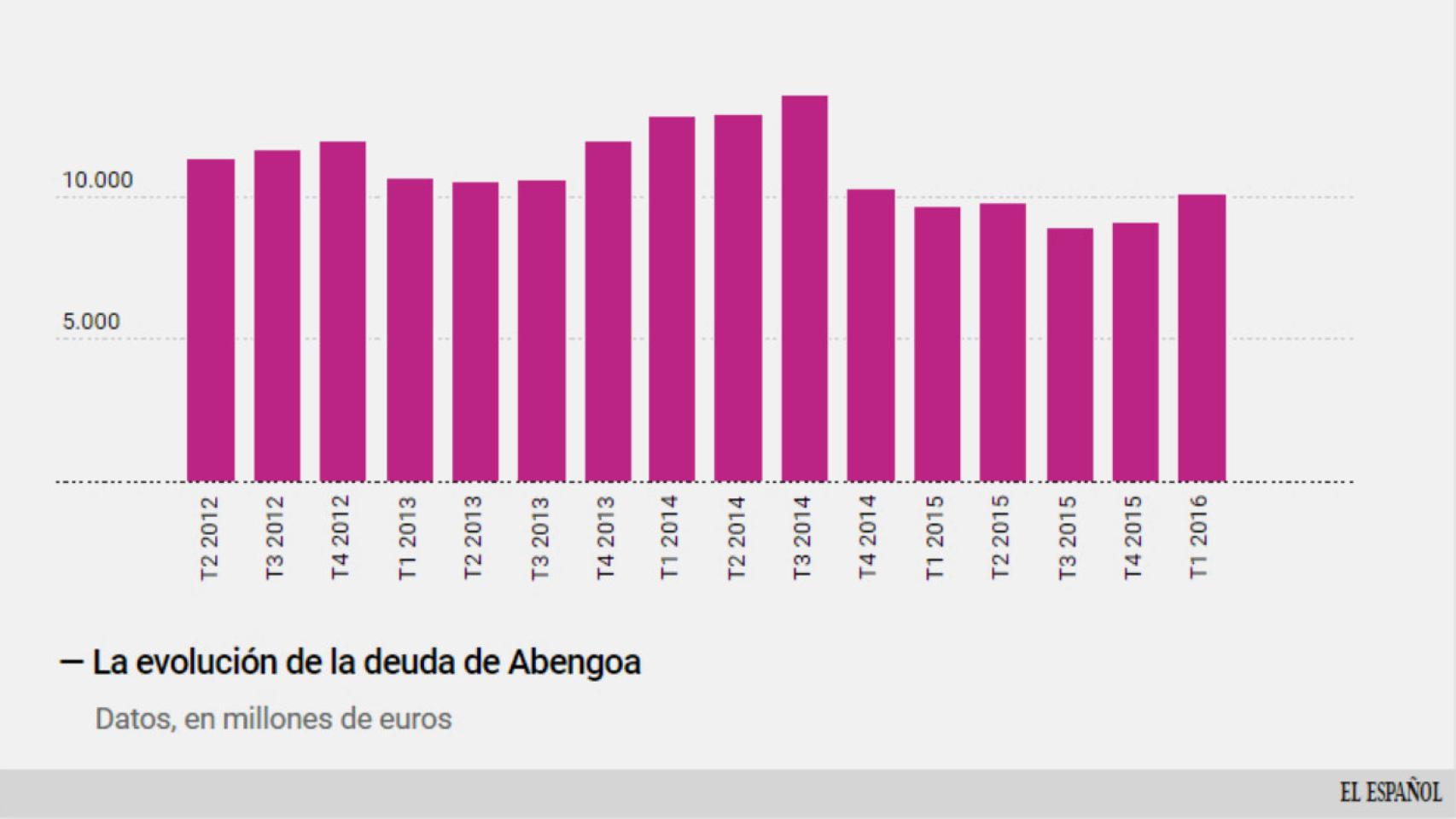

Tanto los inversores industriales como los fondos buitre han acudido a pescar en Abengoa desde que su negocio, basado en un gigantesco castillo de deuda se vino abajo. Los 10.000 millones de euros de deuda directa asociada a la compañía, junto a otros 10.000 millones de proyectos de energías renovables en los que Abengoa actuó como promotor y coinversor, hicieron saltar las alarmas en los bancos españoles que había prestado su dinero a la compañía ante el riesgo creciente de perderlo todo. Los resultados del primer trimestre de este 2016 así lo atestiguaron: una caída del 54% de sus ingresos, un 30% menos de plantilla y casi el doble de deuda financiera.

.

Ha sido la pesadilla de los bancos españoles que le financiaron, como antes lo fueron la inmobiliaria Martinsa-Fadesa (quebrada con 7.000 millones de deuda) o el grupo de medios Prisa (rescatada con 5.000 millones en créditos). Pero en el caso de Abengoa, el problema ha sido mayor, tanto en la altura de los números como en la complejidad del negocio. Ha supuesto un verdadero test de estrés para la banca española por adelantado. El próximo viernes 29 de julio, la Autoridad Bancaria Europea (EBA, por sus siglas en inglés) dará a conocer este análisis de 51 bancos europeos.

Según fuentes financieras, una de docena de firmas de la banca española ha mantenido una exposición próxima a los 4.000 millones de euros con Abengoa en estos meses, alrededor del 40% de su deuda. De ellos, cuatro entidades (Santander, Caixabank, Bankia y Popular) sumaban más de 3.000 millones que ahora pasarán a convertirse en nuevos bonos o acciones al capitalizarse la deuda.

¿Qué queda tras el desastre?

Con el paso de los meses, el negocio de Abengoa se ha deteriorado ante la falta de un plan creíble para la compañía y la ausencia de un socio fuerte que tomase los mandos de una nave a la deriva y mal gestionada. La primera de las soluciones, orquestada por la familia Benjumea, fue la entrada en el accionariado de la familia Riberas a través de Gonvarri.

Sin embargo, las condiciones que pusieron sobre la mesa se toparon con la negativa de la banca. La segunda de las soluciones, que surgió durante la carrera electoral del 20 de diciembre, fue dotar a Abengoa del respaldo de la financiación pública con el ICO, en un plan promovido desde la Junta de Andalucía. Tampoco llegó a buen puerto. Finalmente, el plan de salvación consistirá en la creación de una nueva empresa, que tendrá como accionistas a los bancos y los fondos de inversión que tienen actualmente su deuda, aunque también habrá nuevos inversores.

La inyección de dinero nuevo es de casi 500 millones de euros, a los que hay que sumar 515 millones de euros de los créditos ya inyectados, que habrá que refinanciar o quitar, y las comisiones e intereses correspondientes. Asimismo, falta por cerrar quiénes pondrán los avales por otros 250 millones de euros. En total, el plan de rescate reduce en un tercio su tamaño. Abengoa necesita que el 75% de los acreedores firmen el plan para poder sacarlo adelante.

La nueva compañía, más pequeña y centrada en el negocio de ingeniería y construcción, estará principalmente en manos de los fondos, que se quedarán con un 55% del capital, mientras que los bancos acreedores pasarán a controlar el 35%. Los actuales principales accionistas, Inversión Corporativa -que agrupa las participaciones de los fundadores, entre ellos, la familia Benjumea- reducirán inicialmente su participación al 5% , aunque podría incrementarse al 10% bajo ciertos supuestos.