La presidenta del Banco de Santander, Ana Botín. Efe

El ‘brexit’ pone a la banca ante su peor pesadilla: los tipos negativos

La rentabilidad del bono británico marca mínimos. El Banco de Inglaterra prepara más estímulos.

Noticias relacionadas

La victoria del brexit ha destapado la caja de Pandora en los mercados financieros. El Ibex cayó el lunes a su nivel más bajo del año, ni siquiera el efecto electoral positivo en las primeras horas de cotización consiguió evitar una nueva caída de las cotizaciones. El sector más afectado volvió a ser el bancario. En Londres, una de las mayores plazas financieras del mundo, los bancos gigantes se tambalean con los pies de barro. Barclays, el que en su día fuese la esperanza para evitar la quiebra de Lehman Brothers, ha perdido un tercio de su capitalización en dos días, Royal Bank of Scotland ha perdido un 30%, Lloyds un 29% y Santander, el tercer banco comercial del Reino Unido, se deja ya un 22%.

La banca siempre es el sector más contagiado por las turbulencias en los mercados financieros y es lógico. Su negocio depende de la liquidez existente en el mercado y de la cotización de los activos financieros, en especial de los tipos de interés, lo que les hace ser muy vulnerables a las crisis. El desplome de los bancos ingleses refleja bien esta situación.

Pero el brexit tiene una consecuencia que no suele ser habitual. Cuando se inicia una crisis financiera, lo normal es que los tipos de interés del mercado estén altos, lo que permite a los bancos conseguir beneficios con sus inversiones. Sin embargo, esta crisis llega en un momento en el que los tipos de interés estaban ya en mínimos históricos, como consecuencia de las políticas expansivas de los bancos centrales: ya habían inyectado tanta liquidez en el sistema que el dinero ya no vale nada.

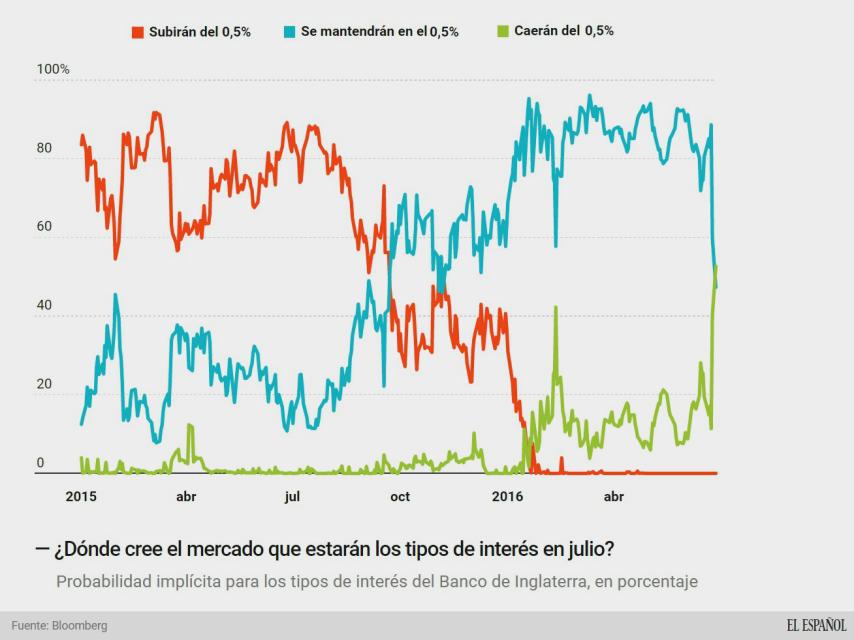

Si los tipos de interés negativos destruyen el negocio de los bancos, la crisis financiera provocada por el brexit amenaza con prolongar y profundizar el sufrimiento de la banca. El mercado empieza a descontar que el Banco de Inglaterra (BoE) bajará los tipos de interés en la reunión de julio para intentar reanimar la economía, lo que sería un golpe más para la mermada rentabilidad de los bancos. Cuando quebró Lehman Brothers, el BoE tardó sólo seis meses en bajar los tipos de interés hasta su mínimo histórico, el 0,5% en el que siguen actualmente. Desde entonces, nunca ha estado tan cerca una rebaja histórica como lo está actualmente.

La curva que más asusta

Los bancos centrales han aprendido bien la lección de la Reserva Federal y, cuando hay problemas financieros, rápidamente se preparan para introducir estímulos, ya sea bajando los tipos de interés o inyectando liquidez en el mercado. En el mismo día en el que se conoció el brexit, el Banco de Inglaterra anunció una línea de asistencia a los bancos dotada de 275.000 millones de libras, unos 320.000 millones de euros. Por su parte el Banco Central Europeo multiplicó sus compras de activos para mantener las primas de riesgo periféricas controladas. Todo para mantener la mayor estabilidad financiera posible.

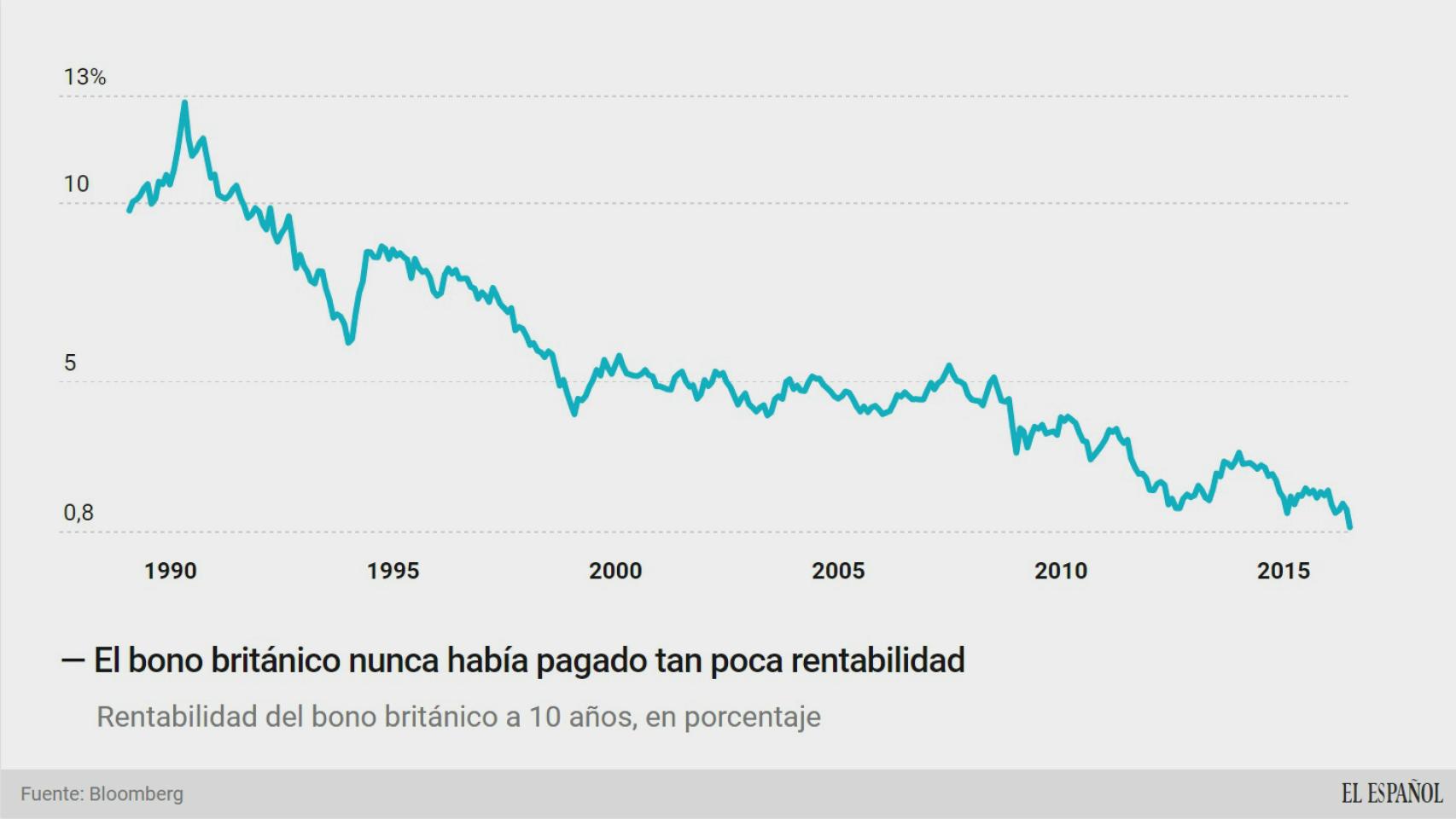

El lunes el Reino Unido amaneció con incertidumbre política por saber cómo será su desconexión de la Unión Europea, económica por ver cuál será su impacto y además la amenaza de perder la triple A de Standard & Poor’s (que finalmente la perdió al cierre de la sesión). Y, a pesar de todo, la rentabilidad del bono británico a 10 años (Gilt) se relajó hasta el nivel más bajo de su historia: por primera vez caía del 1%.

Citi resumía bien el escenario: “Esta mañana estamos comprando Gilts a 10 años por la incertidumbre política, económica y la expectativa de que el Banco de Inglaterra inyecte más estímulos”. Es lo que hacen los bancos centrales actualmente: primero disparan (liquidez) y después preguntan. Los inversores esperan estas inyecciones de liquidez en el mercado de renta fija y toman posiciones, lo que todavía mueve más rápido las rentabilidades a la baja (y, por lo tanto, suben los precios de estos activos). Y los tramos preferidos son los más largos, ya que ofrecen una rentabilidad algo mayor (una buena parte de los más cortos están ya en negativo).

La consecuencia es que la curva de rentabilidades se aplana y, con ello, regresan las pesadillas de los bancos por los tipos negativos. Los bancos toman prestado dinero de corto plazo y lo emplean para conceder créditos a largo plazo y el diferencial de los tipos de interés entre los dos plazos es su margen. De este modo, si la rentabilidad de los plazos largos cae, se estrechan los diferenciales y, con ellos, la rentabilidad que consiguen los bancos.

Este movimiento se ha repetido en todos los mercados europeos, lo que pone contra las cuerdas a los bancos. En España, el diferencial entre el bono a 10 años y a 30 años se ha reducido hasta su nivel más bajo del año, apenas paga un punto porcentual más. Este aplanamiento de la curva de rentabilidades supone un nuevo deterioro para los márgenes de los bancos si se consolida y se traslada a la economía real. Las entidades ya estaban muy preocupadas por los tipos negativos y, después del brexit, este escenario amenaza con prolongarse e incluso deteriorarse más para las entidades financieras.

El impacto en España

El impacto del brexit se ha sentido especialmente en la banca española, ya que Santander y Sabadell tienen una gran presencia en el país: en torno al 30 y 20% de sus beneficios, respectivamente. El equipo de análisis de Citi es muy pesimista con la banca nacional: “Esperamos un descenso de los beneficios por acción del 13% y de los precios objetivos del 25% de media”.

Al margen del impacto directo en el Reino Unido, los bancos también tendrán el efecto indirecto del frenazo de la economía española. Citi estima que el PIB podría crecer este año cinco décimas menos de lo que estimaba antes del referéndum, hasta quedarse en un 2,4% (frente al 3,2% de 2015) y para 2017 frenarse hasta el 1,7%, otras cinco décimas menos. En total, el brexit podría costar 10.000 millones de euros de crecimiento en dos años. Unas cifras muy relevantes que, de confirmarse, acabarán afectando a los bancos nacionales.