Ángel Ron, presidente del Banco Popular Reuters

El mercado apunta ahora a los balances de CaixaBank y Sabadell

Su cotización está debajo del valor en libros. El jueves sufrieron un castigo en bolsa, del 5% y el 4,3%.

27 mayo, 2016 02:24Noticias relacionadas

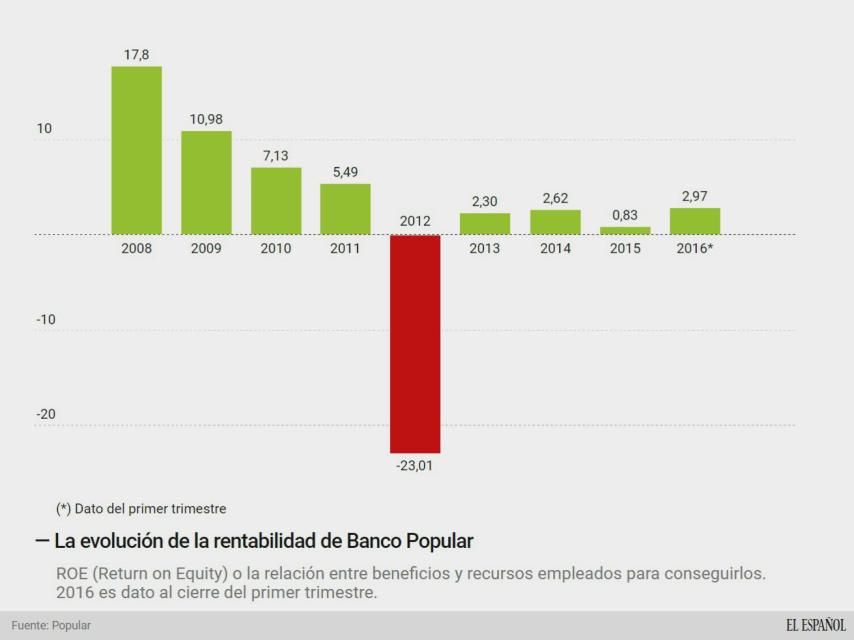

La ampliación de capital del Banco Popular ha sorprendido a muy poca gente en el mercado. Los inversores llevaban meses señalando la debilidad del balance de la compañía, todavía muy expuesto al mercado inmobiliario (lo que provocaba que tuviese muchos activos improductivos en su balance), y con el problema además de las cláusulas suelo. Además, es un banco que no consigue rentabilidad con su negocio, lo que ahoga su capacidad para generar caja y beneficios. En 2015 su ROE (rentabilidad sobre recursos propios) cayó hasta el 0,83%, un dato que contrasta con el 17,8% que tenía antes del inicio de la crisis.

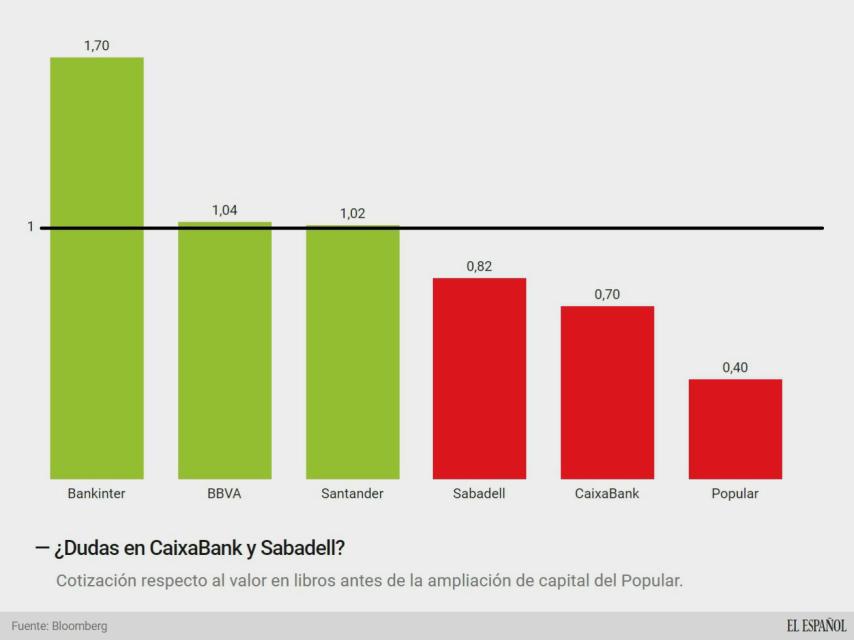

El mercado ya señalaba que la valoración contable de Popular no era apropiada, esto es, que su balance señalaba un estado que no se corresponde con la realidad. ¿Cómo refleja el mercado esta situación? Con el precio sobre el valor en libros. Este indicador lo que hace es comparar la cotización de mercado de una compañía con el valor contable de la compañía, esto es, la valoración de su balance. Esta ratio se construye dividiendo el precio de las acciones de la compañía entre su valor en libros.

Si la división da como resultado uno, es que el precio al que cotiza es exactamente el mismo al valor en libros, por lo que el mercado estaría respaldando totalmente la valoración de la compañía. Si está por encima de uno es que el mercado tiene esperanzas en la compañía y si está por debajo es que no se terminan de creer los números de su balance.

En el caso del Popular, el día antes de la ampliación cerró con un precio sobre el valor en libros de 0,40 veces, según los datos recopilados por Bloomberg. Este es el dato que mejor refleja que los inversores estaban descontando una gran ampliación de capital en el banco para subsanar sus problemas de balance. En efecto, así ha sido, ya que el Popular levantará 2.505 millones de euros del mercado con esta operación, lo que supone casi la mitad de los 5.165 millones de cotización que tenía antes de la ampliación.

Las dudas del mercado eran tan grandes que la entidad tuvo que poner un precio a sus nuevas acciones un 47% por debajo del que tenían al cierre del día anterior para así convencer al mercado. Goldman Sachs y UBS, las entidades aseguradoras de la operación, pusieron el precio de las acciones en 1,25 euros, frente a los 2,356 euros del día anterior.

CaixaBank y Sabadell

Además del Popular, otras dos entidades del Ibex cotizan por debajo de su valor en libros: Sabadell y CaixaBank. Antes de la ampliación del jueves, las acciones de Sabadell cotizaban en a 0,82 veces su valor en libros y las de CaixaBank en 0,70 veces. Esto es, un descuento sobre su valor contable del 18% y 30% respectivamente. Los inversores están señalando de este modo que sus mayores dudas en la banca española se centran en estas dos firmas, aunque no quiere decir que estén anticipando necesariamente una ampliación de capital.

Las dos entidades tuvieron ayer un día muy negativo en bolsa, lo que refleja las dudas de los inversores. Fueron los dos peores bancos del Ibex, sólo superados por el propio Popular, que se desplomó un 25,42%. Las acciones del Sabadell cayeron un 5% y las de CaixaBank, un 4,3%.

De hecho, Caixabank comunicó al cierre del mercado su hoja de ruta para la progresiva pérdida de control de la Fundación La Caixa y Criteria, que tienen el 56% del banco y tienen que bajar a menos del 40% antes de dos años. Sólo hay dos caminos para hacerlo: vendiendo acciones o, como apuntan fuentes financieras, ampliando capital con la entrada de nuevos inversores.

En el extremo opuesto está Bankinter, que es la entidad que más está premiando el mercado. No en vano, se trata del banco con mayor rentabilidad sobre sus recursos, que en el primer trimestre llegó a superar el 10% de roe, lo que invita a pensar a los inversores que su futuro será optimista. En concreto, cotiza 1,70 veces su valor en libros, esto es, un 70% por encima. Tan segura es la situación del banco que el jueves, en medio de la caída de todas las entidades, Bankinter subió en bolsa un 0,78%.

BBVA y Santander están en una posición cómoda y eso a pesar de la caída que han sufrido sus acciones en los últimos meses. Las dos entidades cotizan por encima de su valor en libros, aunque con un margen muy estrecho. En el caso del Santander, su cotización era de 1,02 veces antes de la ampliación del Popular y BBVA, de 1,04 veces. Para Bankia no hay datos disponibles en Bloomberg.

¿Quién gana con la ampliación del Popular?

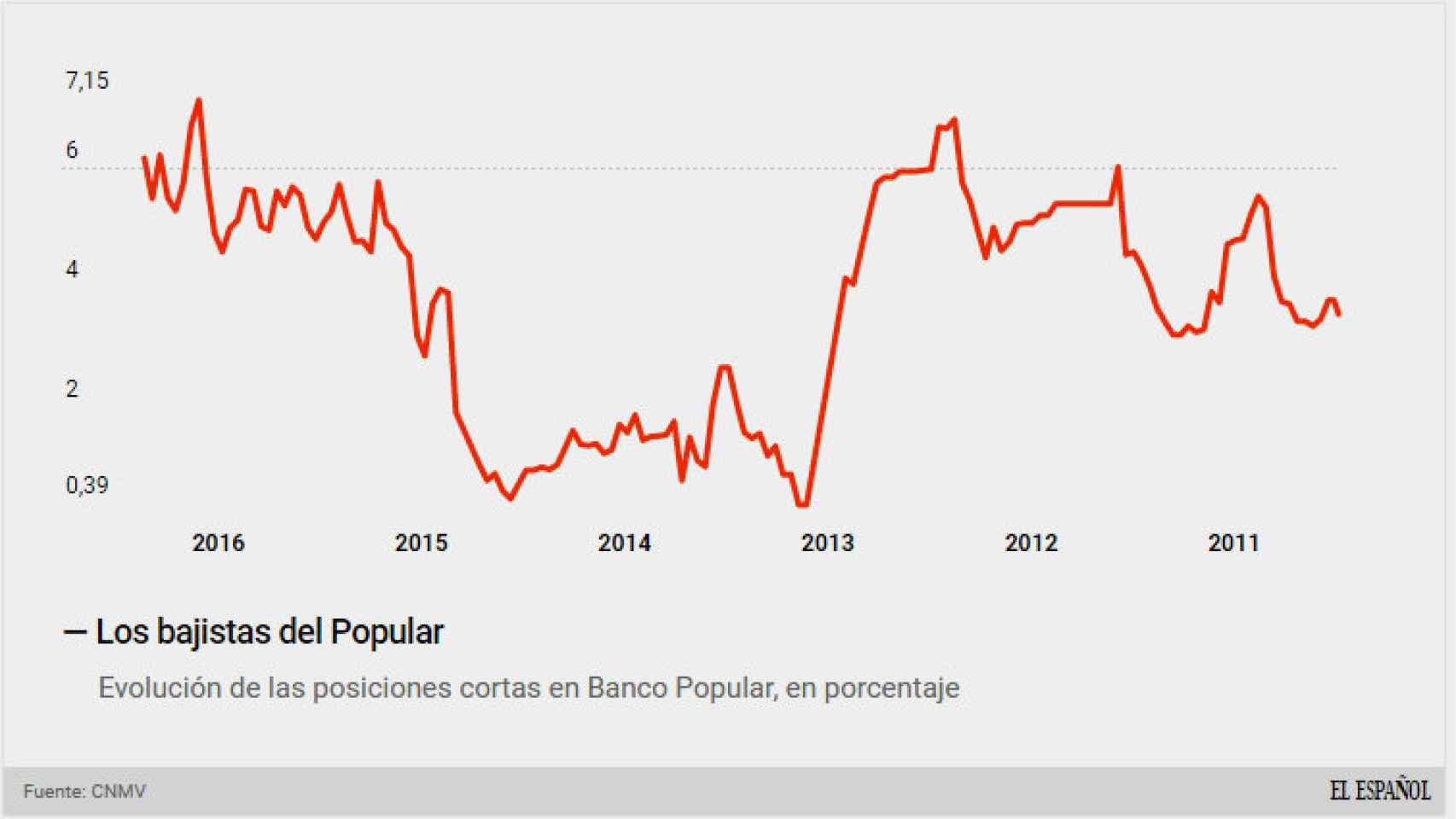

El jueves fue un gran día para todos los que tenían posiciones cortas en el Popular, esto es, todos aquellos inversores que ganan dinero cuando las acciones se deprecian. El banco tenía un porcentaje elevado de posiciones cortas entre sus accionistas. En concreto, un 6,18% de su capital estaba en manos de los bajistas según el último dato registrado en la Comisión Nacional del Mercado de Valores (CNMV). Aunque esta no es la cifra más alta que ha tenido, ya que en febrero llegó a tener un 7,15% de su capital en manos de los bajistas, es una cifra notable. Tanto como para comprender que muchos inversores estaban esperando una noticia como esta ampliación de capital.

bajistas

Entre los inversores que han hecho caja con el mal ajeno se encuentra la gestora Odey Asset Managment, gestionada por Crispin Odey, uno de los gestores estrella de la City londinense, que lleva casi toda la crisis apostando en contra del Popular y que ha conseguido grandes beneficios en el banco. Antes de la ampliación de capital del banco, Odey tenía casi un 1% del capital de la entidad (un 0,93%), por lo que el día fue de celebración en la gestora. Pero no fue la única que tuvo un gran día el jueves. Una de las grandes gestoras mundiales, Blackrock, tenía un 0,7% de su capital, AQR Capital Management tenía un 0,69% y Oceanwood Capital Management poseía un 0,84%, según los datos comunicados a la CNMV.