Una pareja de jubilados en Lavapiés. Getty

La reforma de las pensiones hará perder a los jubilados un 15% de poder adquisitivo

Es la pérdida media que sufrirán por el envejecimiento y del nuevo cálculo de la revalorización anual de la paga.

Noticias relacionadas

El índice de revalorización de las pensiones y el factor de sostenibilidad constituyen la fórmula mágica que inventó el Gobierno en 2013 y que servirá, en teoría, para apuntalar la sostenibilidad de la Seguridad Social. La idea de esta reforma era que nadie se preocupara por el futuro de las pensiones, ya que quedaría garantizado. Así, las proyecciones demográficas tan preocupantes como la que publicó ayer el INE, no asustarían a la sociedad.

Sin embargo, nada más lejos de la realidad: los ciudadanos están asustados y tienen motivos para estarlo. La reforma del año 2013 introduce un problema que si se une a las proyecciones del INE, genera un cóctel explosivo. El nuevo cálculo de las pensiones (y que se aplicará plenamente en 2019) incluye pagas menores al inicio de la jubilación que, además, serán decrecientes con el tiempo si la inflación se mantiene en el objetivo del 2%. Esto genera un problema y es que, a medida que los ciudadanos vayan envejeciendo, verán que su prestación real (esto es, la capacidad de poder adquisitivo) se irá reduciendo con el tiempo. Cuanto más ancianos sean, también serán más pobres. De media perderán en torno a un 15% de prestación real respecto a la que hubiesen cobrado sin la reforma, pero el porcentaje irá aumentando paulatinamente a medida que envejezcan y durante los últimos años de su retiro podría alcanzar el 35%, según los cálculos del profesor Ignacio Zubiri, de la Universidad del País Vasco.

Esta es la condena aprobada por el Gobierno en la reforma de 2013 y que cargó sobre los hombros de los jubilados todo el esfuerzo para equilibrar las cuentas de la Seguridad Social, sin incorporar nuevos ingresos al sistema. El causante es el índice de revalorización de las pensiones, que es el encargado de relacionar el total de la factura de las prestaciones con los ingresos del Sistema. El nuevo cálculo velará por equilibrar los ingresos y los gastos, de modo que las pensiones se desvinculan del IPC y, por lo tanto, los pensionistas empezarán a perder capacidad de poder adquisitivo a partir de este año, cuando los precios van a volver a subir a ritmos constantes.

El problema es que al principio se pierde poco, pero a medida que pasa el tiempo las pérdidas se van acumulando pudiendo llegar al final de la vida al doble de la media

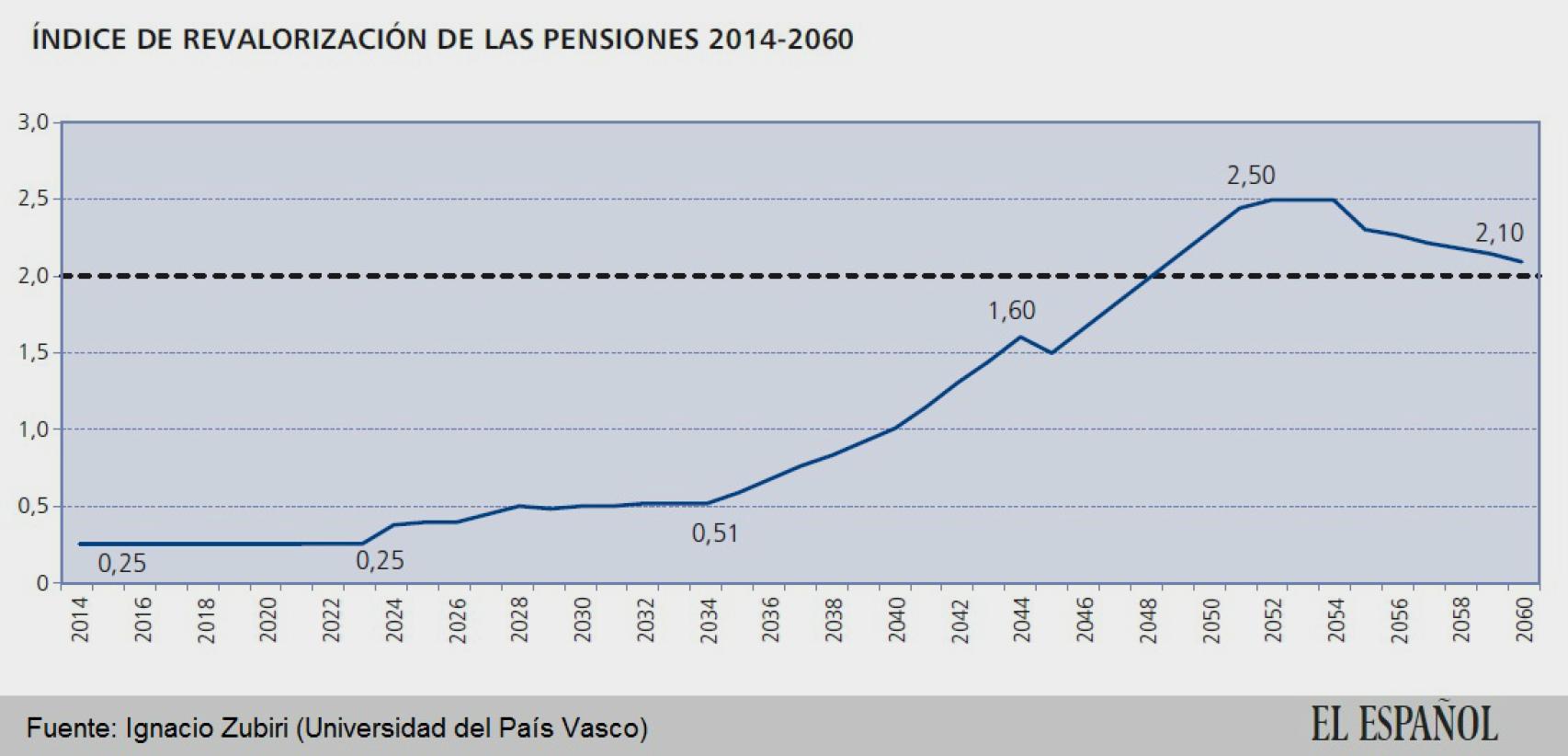

La fórmula mágica del cálculo de la revalorización toma como base la evolución del gasto total de la Seguridad Social en pensiones. A esta tasa de crecimiento se le resta la evolución del número de pensiones (es decir, los nuevos beneficiarios menos los que se van muriendo y dejan de percibir la prestación) y también se le descuenta la pensión media. Por último, se le añade un cómputo de la evolución del saldo presupuestario del sistema de la Seguridad Social, multiplicado por un coeficiente que calcula el propio Gobierno cada cinco años. Para los cinco primeros años de aplicación del índice de revalorización, el coeficiente seleccionado es el mínimo legal: de 0,25. Si los ingresos superan a los gastos (superávit), este cómputo será positivo y sumará, pero si son inferiores (déficit), restará.

En resumen, si el número de pensionistas y los gastos de la Seguridad Social aumentan (que lo harán) la revalorización de las pensiones será muy baja, por lo que los jubilados perderán capacidad de compra a medida que suban los precios. Los datos del INE evidencian que el número de pensionistas se va a disparar en las próximas décadas, tanto que un tercio de la población tendrá más de 65 años en 2066. Hay dos motivos que explican el envejecimiento de la sociedad española. El primero es el aumento de la esperanza de vida. El segundo es la llegada de la generación del baby boom a la edad de jubilarse, que se producirá entre los años 2025 y 2060.

El empobrecimiento

Los datos del INE no dejan lugar a dudas. La unión de estos dos factores disparará el número de personas jubiladas. Por ejemplo, en los próximos 40 años el número de personas con más de 100 años se multiplicará por casi 14. Además, una de las edades más repetidas será la de 87 años: habrá casi medio millón de españoles en esta franja. Esto condena a que el índice de revalorización de las pensiones sea bajo durante muchos años y, por lo tanto, que los jubilados vayan perdiendo capacidad de compra con los años. Cuando las pensiones estaban referenciadas al IPC, no perdían poder adquisitivo, pero a partir de ahora empezarán a hacerlo.

El profesor de la Universidad del País Vasco, Ignacio Zubiri, en una proyección elaborada para Funcas atendiendo a las proyecciones de envejecimiento del INE y de la Comisión Europea calcula cuál será la pérdida que sufrirán los jubilados. Según sus estimaciones, la subida anual de las pensiones no volverá a ser del 2% al menos hasta finales de los años cuarenta. En otras palabras, si la inflación vuelve al objetivo del Banco Central Europeo (BCE), los pensionistas irán perdiendo capacidad de poder adquisitivo durante los próximos 25 años.

La pérdida real que estima Zubiri para los pensionistas alcanza, de media, el 15%, solo como consecuencia de la reforma de 2013 (si se añade la reforma de 2011, la pérdida sube hasta el 35%). Pero esta merma de los ingresos no es homogénea, ya que en los primeros años de la jubilación se nota poco y va aumentando con el tiempo. “El problema es que al principio se pierde poco, pero a medida que pasa el tiempo las pérdidas se van acumulando pudiendo llegar al final de la vida al doble de la media”, señala el profesor. De ahí que los más ancianos serán los que estén en una posición más delicada.

Conviene recordar que el índice de revalorización se aplica a todas las pensiones, también las más bajas. Todos perderán capacidad de compra, pero serán los ancianos con menores ingresos quienes más sufran las consecuencias de la reforma de las pensiones del Partido Popular.