Kantox, la estrella del fintech español

El pacto con el ‘diablo’ de Kantox: "Sólo trabajaremos con bancos que no roben"

La compañía, centrada en el intercambio de divisas, ofrecerá su tecnología a cambio de más clientes.

Noticias relacionadas

Es una de las caras más reconocibles del prometedor sector que mezcla finanzas y tecnología (fintech) en España. Su discurso siempre fue muy duro contra los bancos tradicionales. Philippe Gelis está al frente de una de las compañías punteras, Kantox, dedicada al intercambio de divisas. Ahora, cuatro años después de ponerla en marcha, su mensaje suena mucho menos radical, más suavizado. Y la empresa abre las puertas a colaborar con mismas entidades financieras con la que compiten desde el principio. Es el pacto con el ‘diablo’.

La compañía ha iniciado contactos con algunas de ellas, tanto en España como fuera para ofrecer su tecnología (y una parte de los ingresos por comisiones) a cambio de sus grandes carteras de clientes. “A veces simplificamos los mensajes… Es cierto que en 5 años la banca va a perder mucha cuota de mercado, pero no vamos a pasar del 99% al 0% en este tiempo”, admite a preguntas de EL ESPAÑOL. No será tan fácil derribar el castillo de los orcos [en referencia a la película ‘El Señor de los Anillos’], tal y como comentaba uno de los inversores de la ‘startup’ española, Luis Martín Cabiedes, durante una mesa de debate organizada por la Asociación ADigital en septiembre pasado.

¿Cómo se llega hasta aquí?

En 2011, como explica él mismo, las empresas ‘fintech’ eran vistas por los bancos como actores irrelevantes. “Nos miraban sin interés, no se reían de nosotros, pero casi”, reconoce. Sin embargo, entre 2013 y 2014 la reacción de esas entidades fue la de rechazo frontal ante el aluvión. “Empezaron a estar molestos, se mostraban agresivos e incluso amenazaban a clientes para que no contrataran servicios con nosotros”.

En 2011 nos miraban sin interés, no se reían de nosotros, pero casi… Entre 2013 y 2014 empezaron a estar molestos y se mostraban agresivos e incluso amenazaban a sus clientes

Él defiende que la actitud ahora de estos gigantes es hoy muy distinta. Son, según afirma, cada vez más conscientes de la dificultad de recuperar a clientes que se han marchado a servicios más eficientes ofrecidos por ‘startups’. A ello se suma su cambio de estrategia, otorgándole más importancia a la tecnología como valor añadido. “Y esas son las cosas que estas entidades no saben hacer”, apostilla.

Y es justo ahí donde entran en escena las compañías fintech. “Empezamos a ver bancos a los que les gustaría colaborar para que plataformas como la de Kantox pudiera ofrecer servicios concretos para sus clientes”, afirma. No hay un plan concreto, pero él cree que esta es la dirección hacia la que se dirige el sector financiero.

¿Cómo colaborar?

No se trata de ofrecer “tecnología en marca blanca” a la entidad para que ésta la gestione con sus tarifas y su estilo. Sino una derivación de los clientes de la banca, gracias a lo cual los ingresos que generen éstos serán compartidos por ambas partes.

Antonio Rami y Philippe Gelis, los dos fundadores de Kantox, durante una celebración.

¿Cuál es el beneficio de todo esto para el banco? Tendría que reducir sus ingresos actuales de manera importante al compartir las ya menguadas de compañías como Kantox. Gelis señala dos ventajas: retención de clientes que seguirán estando bajo el paraguas del banco y contar con la posibilidad de cazar con esa tecnología más eficiente a clientes de otros bancos. “Usarían el fintech como un caballo de Troya para atacar al mercado de su competencia”, explica.

El ecosistema financiero del futuro no estará formado exclusivamente por bancos de startups especializadas en verticales concretos, según su visión de futuro. “Será una mezcla de competición y colaboración, un ‘monstruito’ con bancos y fintech que competirán en un sitio y colaborarán en otor”,

Los primeros contactos

Pero, ¿cómo se ha sustanciado este interés? Gelis reconoce que desde Kantox han mantenido contactos tanto a nivel nacional como internacional con bancos para poner las bases para estos acuerdos. La cuestión es si realmente veremos pactos similares a lo largo de este año. “Veremos muchos acuerdos en el sector… Dado el apetito que hay en el sector de la banca va a haber mucho movimiento pero no sé si nosotros tendremos algo concreto”, confirma.

Lo que no voy a hacer es colaborar con un banco que es opaco y que roba a los clientes

Teniendo en cuenta el posicionamiento que Gelis y su compañía han tenido respecto a los bancos, ¿no es esta una posición que choca con todas esas declaraciones? Preguntado por esta cuestión, el directivo lo niega y busca su justificación en quienes serían sus socios en potenciales alianzas: “Lo que no voy a hacer es colaborar con un banco que es opaco y que roba a los clientes”. Pero, justo después de esto, reconoce algo que ha venido denunciando una y otra vez y que ha servido como argumento comercial para su compañía: “La mayoría de los bancos robaban a sus clientes en intercambio de divisas”. Las altas comisiones cobradas por estas entidades han sido un factor determinante para ‘robar’ mercado a estas entidades.

Ante ese escenario, no pactarían con ninguna que no estén alineados con “los valores de transparencia y precios competitivos y justos”. No quiere dar nombres, aunque una de las entidades que pone como ejemplo es el español BBVA, uno de los que más pasos en España para experimentar en este entorno digital.

¿Una futura venta?

Cabe preguntarse si este tipo de acuerdos serían sólo el primer paso de una estrategia que tenga la venta a uno de esos grandes bancos como destino definitivo. Y él lo niega, al menos a corto plazo: “No es lo que nos interesa; nunca quiero decir nunca, porque no es una decisión puramente mía al tener inversores, pero no es lo que buscamos”.

Precisamente con estas alianzas con la gran banca se incrementaría el espacio para consolidarse, pues al crecimiento orgánico de la compañía se suman nuevos ingresos procedentes de los nuevos clientes derivados.

Vender Kantox no es lo que nos interesa; nunca quiero decir nunca, porque no es una decisión puramente mía al tener inversores, pero no es lo que buscamos

“Mi objetivo no es venderlo mañana a un banco”, asegura el directivo de una compañía que ha recaudado más de 21 millones de dólares en tres rondas de financiación con inversores franceses como Partech Ventures, Idinvest y españoles como Lánzame, Cabiedes & Partners o el ‘business angel’ Carlos Blanco.

Los avances de la gran banca

Todo esto sucede en un momento en el que la gran banca empieza a dar pasos para dar respuesta al ‘ataque’ de las pequeñas compañías tecnológicas. Y el ejemplo de JPMorgan es, quizás, el más paradigmático de todos.

Evolución del gráfico de la filial española de Kantox.

El banco más importante de Estados Unidos trabaja en silencio tal y como informaba esta semana The Wall Street Journal con más de 2.200 clientes para intercambio y transferencia de dólares entre Londres y Tokio con Blockchain, la tecnología que hay detrás de la moneda digital Bitcoin y del sistema de compañías como Kantox.

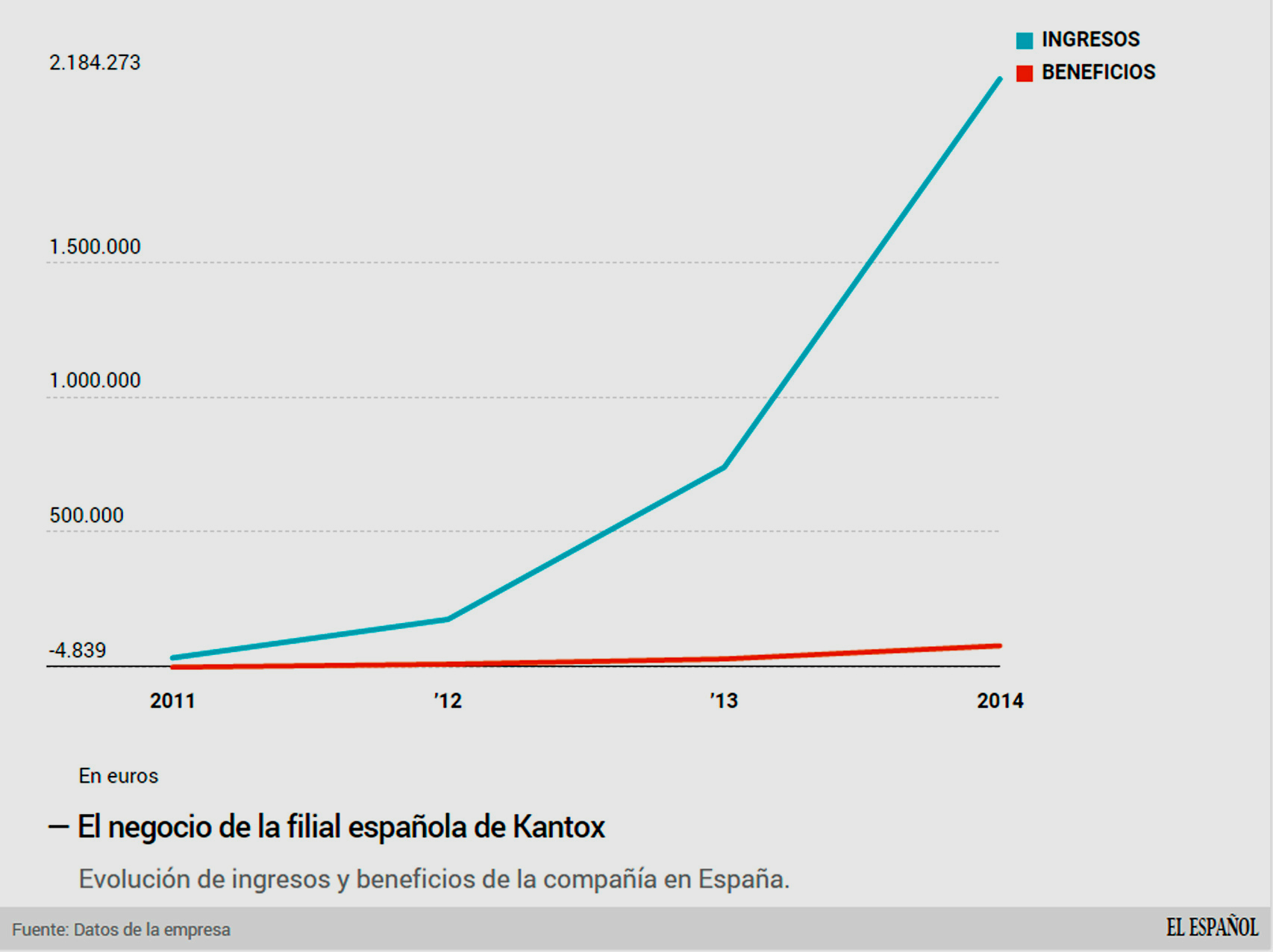

Las cifras de Kantox

Estos primeros pasos para acercarse a la banca se dan en plena expansión de su negocio. En febrero de 2015 alcanzaron los 1.000 millones de dólares transaccionados en su plataforma online. Sólo ocho meses después lograron duplicar esa cifra y superar la barrera de los 2.000 millones.

Kantox es una compañía que, pese a haber tenido su origen en España, fue arrancada desde el minuto uno desde Londres, debido a la regulación más avanzada en materia de tecnología vinculada al mundo financiero. El núcleo de su negocio es concentrado por esa sociedad y la española, de la que depende su equipo de desarrollo que se encuentra en Barcelona, es una filial. Ésta ha pasado de tener en 2011 (su primer año de actividad) algo más de 30.000 euros de volumen de negocio a superar los 2 millones. En el lado de las ganancias, en el último ejercicio disponible apenas superaron los 75.000 euros.