Manifestación contra las clausulas suelo en Madrid Efe

La banca se aferra a un vacío legal para pagar menos por las cláusulas suelo

El proceso extrajudicial no fija el tipo de interés y las entidades aplican el que más les interesa.

Noticias relacionadas

- El Sabadell se congratula de que los clientes no reclamen las cláusulas suelo

- Bankia entra a saco en la concesión de hipotecas tras el rescate

- ¿Cómo se tiene que declarar a la Agencia Tributaria la devolución de las cláusulas suelo?

- Los afectados por las cláusulas suelo que tengan sentencia firme no podrán recuperar el dinero

- La banca deja sin provisionar 500 millones en costas por cláusulas suelo

- Carlos Torres, consejero delegado del BBVA, cobrará 4 millones si lo echan

Hecha la ley, hecha la trampa. Ante la falta de claridad del Gobierno sobre el tipo de interés a aplicar a la hora de la devolución extrajudicial de las cláusulas suelo, los bancos están aplicando los tipos menos lesivos para sus intereses, en contra del criterio del artículo 1.108 del Código Civil, en principio dirigido a los clientes morosos, pero que, en este caso, también, según José Lacalle, presidente de la Fundación Youbank, debería aplicarse a los bancos.

“Si la obligación consistiere en el pago de una cantidad de dinero, y el deudor incurriere en mora, la indemnización de daños y perjuicios, no habiendo pacto en contrario, consistirá en el pago de los intereses convenidos, y a falta de convenio, en el interés legal”, recoge la norma.

La diferencia resulta abismal. “De aplicar un 3% del interés legal en lugar de hasta un 21% que suele figurar en las escrituras formalizadas, puede suponer más de un 50% del importe total que el banco tiene que devolver”, señala José Lacalle.

En un préstamo de 150.000 euros concedido en 2009, con un suelo del 3,5%, un diferencial de euribor +1 y calculado a 20 años, el importe a devolver seria de 15.711 euros, al sumar 1.700 euros del interés legal a los algo más de intereses por cláusulas suelo. Si se aplica el interés de demora del 18% pactado en la escritura, ese interés subiría a casi 7.800, y el importe de la devolución ascendería a 21.800 euros.

De la vaguedad del decreto al arbitrio de la banca

La inconcreción sobre uno u otro tipo a aplicar, sobre las cantidades abonadas de más por cláusulas, viene motivada por lo vago que resulta el artículo 3.2 del Real Decreto-ley 1/2017, de medidas urgentes de protección de consumidores en materia de cláusulas suelo. “La entidad de crédito deberá efectuar un cálculo de la cantidad a devolver y remitirle una comunicación al consumidor desglosando dicho cálculo; en ese desglose la entidad de crédito deberá incluir necesariamente las cantidades que correspondan en concepto de intereses”, apunta la norma aprobada por el Gobierno el pasado mes de enero, que no aclara qué tipos aplicar.

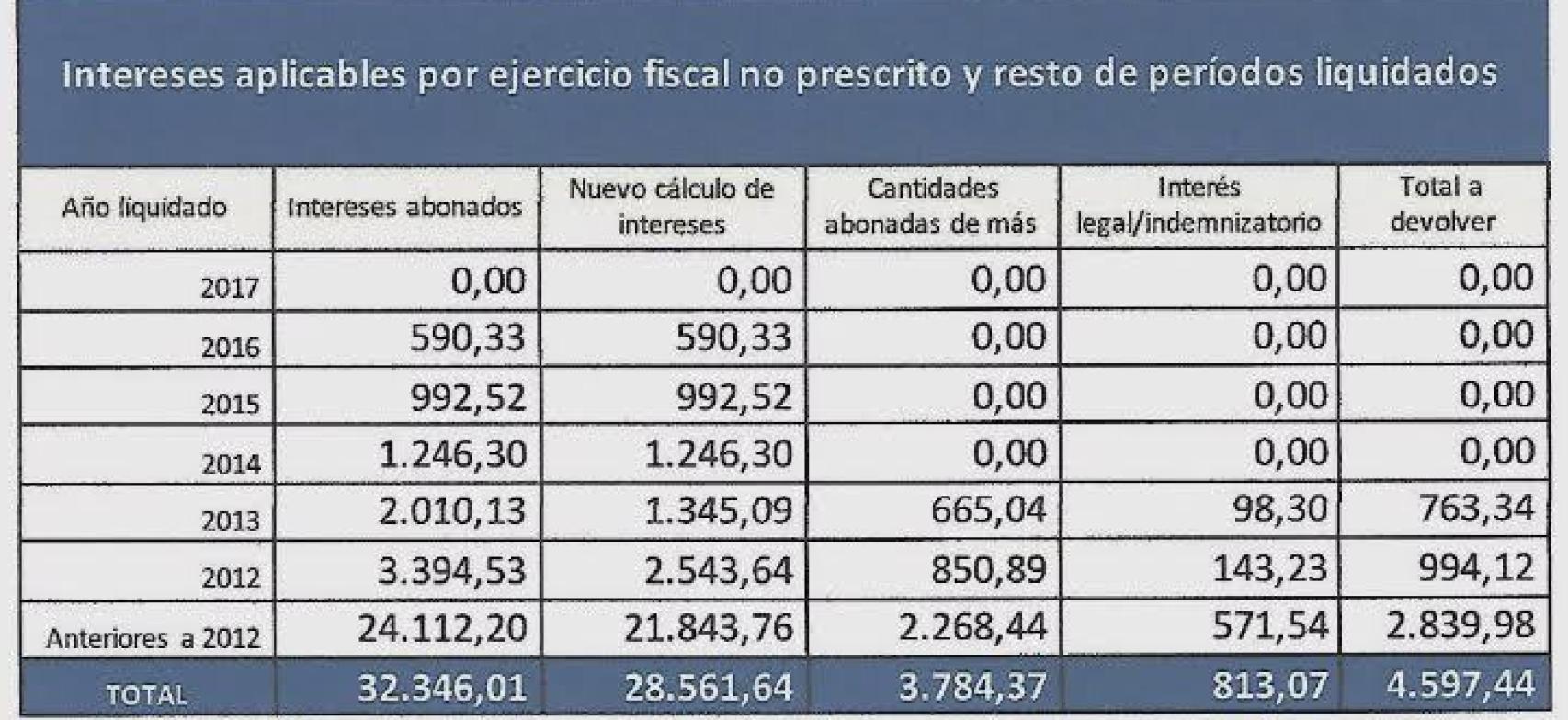

Esta indefinición está provocando que la casuística sobre este asunto empieza a ser abundante. Al respecto, el BBVA deja claro que está aplicando “el interés legal del dinero vigente cada año”. Así lo contempla la entidad presidida por Francisco González en una carta remitida, el pasado 19 de abril, a uno de los solicitantes. En la misiva, a la que ha tenido acceso EL ESPAÑOL, el banco, tras considerar “procedente atender su petición”, envía un cuadro con los “intereses aplicable por ejercicio fiscal no prescrito y resto de periodos liquidados”.

Un cuadro en el que el banco recalcula a la baja los intereses abonados. El BBVA desglosa que el hipotecado había abonado, hasta 2016, un total de 32.346 euros por intereses. Y que, tras descontar los 3.784 euros por cláusulas suelo, quedaban 28.562 euros. A partir de aquí, aplica el tipo de interés vigente cada año, saliendo un monto de 813 euros que, sumados, a lo abonado de más, determinaba que la cantidad a devolver era de casi 4.600 euros.

Recálculo del BBVA para devolver las cláusulas suelo.

Un cálculo que según el presidente de la Fundación Youbank, “no tiene en cuenta el capital pendiente y la diferencia que produciría a partir del año 2014 en adelante, ya que, si se liquidase con el capital ajustado a 2013, se produciría diferencia de intereses en los años siguientes”. Además, aprecia Lacalle, “como intereses indemnizatorios tiene en cuenta el interés legal y no los de demora pactados en la escritura”.

Desde el BBVA vienen ratificar el procedimiento que están siguiendo. "BBVA abonará las cantidades correspondientes a los clientes en la cuenta corriente vinculada al préstamo hipotecario y abonará tambien los intereses de demora calculados sobre las cantidades a devolver. El interés que se aplica es el interés legal del dinero vigente cada año", asegura la entidad.

Respuesta inconsistente de Economía

Ante este vacío legal, esta fundación realizaba, el pasado 13 de febrero, una consulta a los Ministerios de Economía y de Justicia sobre qué tipo de interés debe aplicarse en la devolución de los importes cobrados indebidamente como consecuencia de la aplicación de la cláusula suelo, “y no dejarlo a la decisión arbitraria del banco que ha utilizado la cláusula abusiva".

La respuesta desde Economía fue que “a falta de previsión específica en el Real Decreto-ley 1/2017, tienen que ser los jueces y tribunales los que interpreten cual debe ser el tipo de interés aplicable a las cantidades a devolver dentro del sistema de reclamación previa a la interposición de demandas judiciales”. Todo un “sinsentido”, entiende José Lacalle, ya que, en contra de lo que pretende lograr el procedimiento extrajudicial, al final se aboca al cliente a ir a los tribunales.

También Abanca, en otra carta remitida el pasado 21 de abril a uno de sus clientes, reconoce que acepta la solicitud de devolución de lo cobrado de más por cláusulas abusivas, pero solo aplica el pago de intereses desde el 21 de diciembre de 2016, la fecha en la que el Tribunal de Justicia de la Unión Europea reconocía en una sentencia la retroactividad total de estas cláusulas, y no solo desde mayo de 2013, como había establecido el Tribunal Supremo español. Así, limita la devolución, por una hipoteca concedida en 2005, a algo menos de 1.600 euros.

Abanca solo paga intereses desde el 21 de diciembre de 2016.

En otro caso concreto, el de un préstamo hipotecario de 276.000 euros a 30 años concedido por Cajamar en mayo de 2006, a un tipo inicial de 3,75%, vinculado a euribor a un año más un diferencial del 0,5%, y con un suelo pactado del 3,25%, la oferta de Cajamar pasa por devolver 8.009 euros y reducir el capital pendiente en 3.458 euros más unos intereses indemnizatorios.

De aplicar el interés legal correspondiente a cada mes, ascenderían a 2.754 euros, pero con el interés de demora del 18,75% pactado en la escritura, esos intereses indemnizatorios se elevarían a casi 13.000 euros. Al final, habría una diferencia en la liquidación a percibir por el hipotecado de 10.000 euros, de 14.000 a 24.000 euros.