El CEO de Masmovil, Meinrad Spenger.

MasMovil retrasa su salto a la 'bolsa de los grandes' hasta la primavera de 2017

El cuarto operador espera ‘robar’ cuota a los tres gigantes tras el acuerdo mayorista con Orange.

Noticias relacionadas

Julio de 2014. Los cimientos del Mercado Alternativo Bursátil (MAB), la bolsa de las ‘pymes’, se tambaleaban. El escándalo de Gowex hacía que las grandes cotizadas de ese parqué anunciaran precipitadamente su salto a la ‘bolsa de los grandes’. Una de ellas era MasMovil, por aquel entonces un pequeño operador. Dos años y medio y dos grandes adquisiciones (Yoigo y Pepephone) después, dejará para el próximo año esa incorporación al mercado continuo. El cuarto operador espera contar para el segundo trimestre de 2017 con unas cuentas que incorporen las cifras de sus dos compras y que estén auditadas.

“Queremos que los inversores entiendan bien el tamaño real de la compañía”, explica el consejero delegado de la empresa, Meinrad Spenger. Cree que con cuentas no consolidadas de las tres grandes empresas que conforman el grupo no se percibe bien el tamaño.

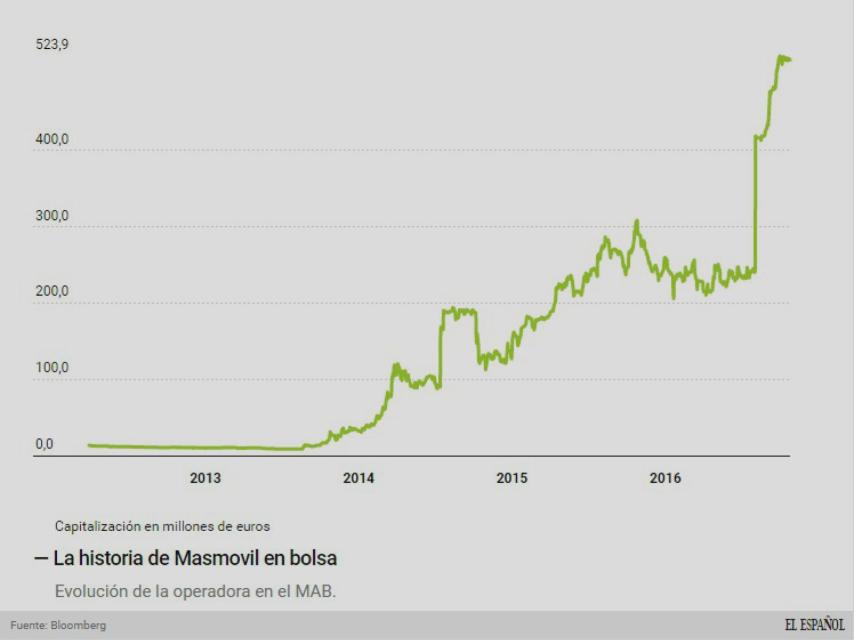

Este verano, la empresa cruzó un límite importante: su cotización bursátil superó la barrera de los 500 millones de euros. Es la frontera que fijada por ley para obligar a dar el salto. El objetivo: evitar la cotización de empresas de mayor tamaño en un mercado con requisitos mucho más laxos respecto al continuo. Ahora debería acumular seis meses cotizando por encima de ese listón para estar obligado a dar el salto. Se dé o no, la compañía ha fijado una nueva fecha: el segundo trimestre de 2017.

Evolución de Masmovil en bolsa.

Varios retrasos

Hoy sus acciones cotizan a un valor en bolsa de 523 millones de euros. Es casi un 19% superior al nivel con el que arrancó el año. Han sido claves las ampliaciones de capital que han tenido lugar por 230 y 160 millones de euros durante el verano. Los analistas esperan que, al menos, este nivel se mantenga: Beka Finance ha fijado el precio en 26 euros (el mismo que hoy tiene), mientras que Intermoney lo mantiene en 32 euros.

Este no es el único retraso que se lleva a cabo para la salida a bolsa. Primero se anunció el salto en aquel convulso verano de 2014 con el objetivo de no ser contagiado por la crisis de Gowex. A finales de 2015, el objetivo era cotizar junto al resto en el verano de 2016. Tras los movimientos de compra, la compañía fijó finales de este año como nuevo plazo, con la incorporación de Norgestión como asesor financiero. Ahora, espera que sea entre abril y junio de ese año.

Reducción de la deuda

Más allá del salto al continuo, la compañía cerró este mes de septiembre un acuerdo clave para su batalla con los otros tres gigantes. Arrancó un pacto con Orange para tener acceso a toda la fibra del operador francés (su previsión es acabar el año con 10 millones de hogares ‘conectados’). Eso le permitirá ofrecer una oferta más competitiva frente a los paquetes convergentes del resto de jugadores.

Esta batalla tendrá que ir en paralelo a la que librará con su deuda. En 2015 cerró con 43 millones (3,5 veces Ebitda). Con toda la financiación derivada de las adquisiciones y su inversión en infraestructura, alcanzará un máximo de 791 millones, es decir 4,5 veces Ebitda. Según explicaba Beka Finance en su informe de julio, buena parte de esa deuda (330 millones de euros) serán convertibles, por lo que sin ellos el factor deuda sería 2,65 veces.

“Las ratios están en un nivel muy razonable y muy inferiores a los cuartos operadores de otros mercados”, justifica Spenger. Según explica, esperan que las sinergias que implicarán la fusión de Masmovil con Pepephone y Yoigo “se generen un flujo de caja relevante y que nos va a facilitar amortizar y desapalancarnos muy rápido”, justifica sin ofrecer un plazo concreto para esa rebaja.

Esas ratios de deuda respecto a los beneficios brutos son muy similares a las de sus competidores. Telefónica alcanza las 3,2 veces, con sus 52.000 millones de euros de pasivo, mientras que Orange sumó 1,95.

Esta semana la compañía mostrará los resultados del tercer trimestre del año, justo antes de que se formalizaran las dos adquisiciones. Por tanto, serán los últimos en los que aparezca el negocio de Masmovil de manera individual, por tanto, será la fotografía final de la empresa antes de consolidar a las empresas compradas.

Acuerdos en el extranjero

Su estrategia hoy tiene el foco en España, pero no descarta mirar fuera de las fronteras. No sólo por su negocio mayorista de llamadas y tráfico internacional (especialmente en mercados como Hong-Kong, Fráncfort y Londres, donde registran ingresos de 25 millones de euros), sino también por potenciales alianzas.

Con Andorra Telecom ha iniciado una estrategia de acuerdos. La compañía entró en el capital de Masmovil adquiriendo el 2,7% de sus acciones. “Vamos a hacer un ‘partnership’ con Andorra… y también con otras compañías de manera selectiva”, apunta. Sin embargo, no ofrece más detalles sobre mercados potenciales para este tipo de alianzas.

El operador sí descarta entrar en el accionariado de otras compañías. “No vamos a desviar nuestro foco con otros proyectos fuera; de momento descartamos la entrada en el accionariado de otras”, concluye Spenger.