Joe Kaeser, CEO de Siemens, en la última presentación de resultados. Reuters

Así ven en Alemania el asalto a Gamesa, su llave del mundo emergente

Siemens confía en evitar fricciones culturales y tecnológicas con la española su filial renovables.

Noticias relacionadas

En Alemania genera interés la fusión de ambas empresas para formar el mayor actor mundial del mercado de la energía eólica, aunque pueda implicar decisiones difíciles en el futuro. En el conglomerado tecnológico alemán Siemens pueden estar frotándose las manos en vista de lo mucho que promete su anunciada unión con la multinacional industrial española Gamesa.

La fusión de ambos grupos, destinada a crear el mayor actor mundial del mercado de la energía eólica, ofrece a la compañía germana numerosas ventajas. Entre ellas destaca una mayor vía de acceso a los mercados emergentes, aunque no es la única.

Desde Siemens califican la operación como algo “indudablemente bueno” en declaraciones a EL ESPAÑOL. En concreto, se destaca a este diario que Gamesa supone “una entrada a los mercados” del sur y del resto de países emergentes. Para la empresa española, Europa sólo representa un cuarto de sus ingresos, cuando sólo India se identifica con un 28%. India, México y Brasil son otros de los países en los que Gamesa centra su actividad.

Tanto es así que hace sólo unos días Gamesa firmaba su primer contrato con el productor francés de energía renovable Voltalia para suministrar 27,3 megavatios en estado de Río Grande del Norte (noreste brasileño). Según estimaciones recientes, en 2015 Gamesa presentaba una cuota de mercado del 29% en Brasil. Este porcentaje es el triple de la proporción que representaba la compañía en ese país sudamericano hace dos años.

“Siemens y Gamesa conectan a nivel regional porque Gamesa es fuerte en América Latina, y Siemens es fuerte en el norte de Europa”, señalan desde el conglomerado germano, aludiendo a los planes de fusión. De hecho, en la compañía alemana ven en Iberoamérica y Asia – India y China – los “bastiones” de la actividad de la firma española. La fusión de ambas empresas se considera como una “unión de líderes”, siéndolo la compañía germana la primera en el desarrollo de turbinas de energía eólica marina (offshore) y la española un referente en la producción de turbinas de energía eólica terrestre (onshore).

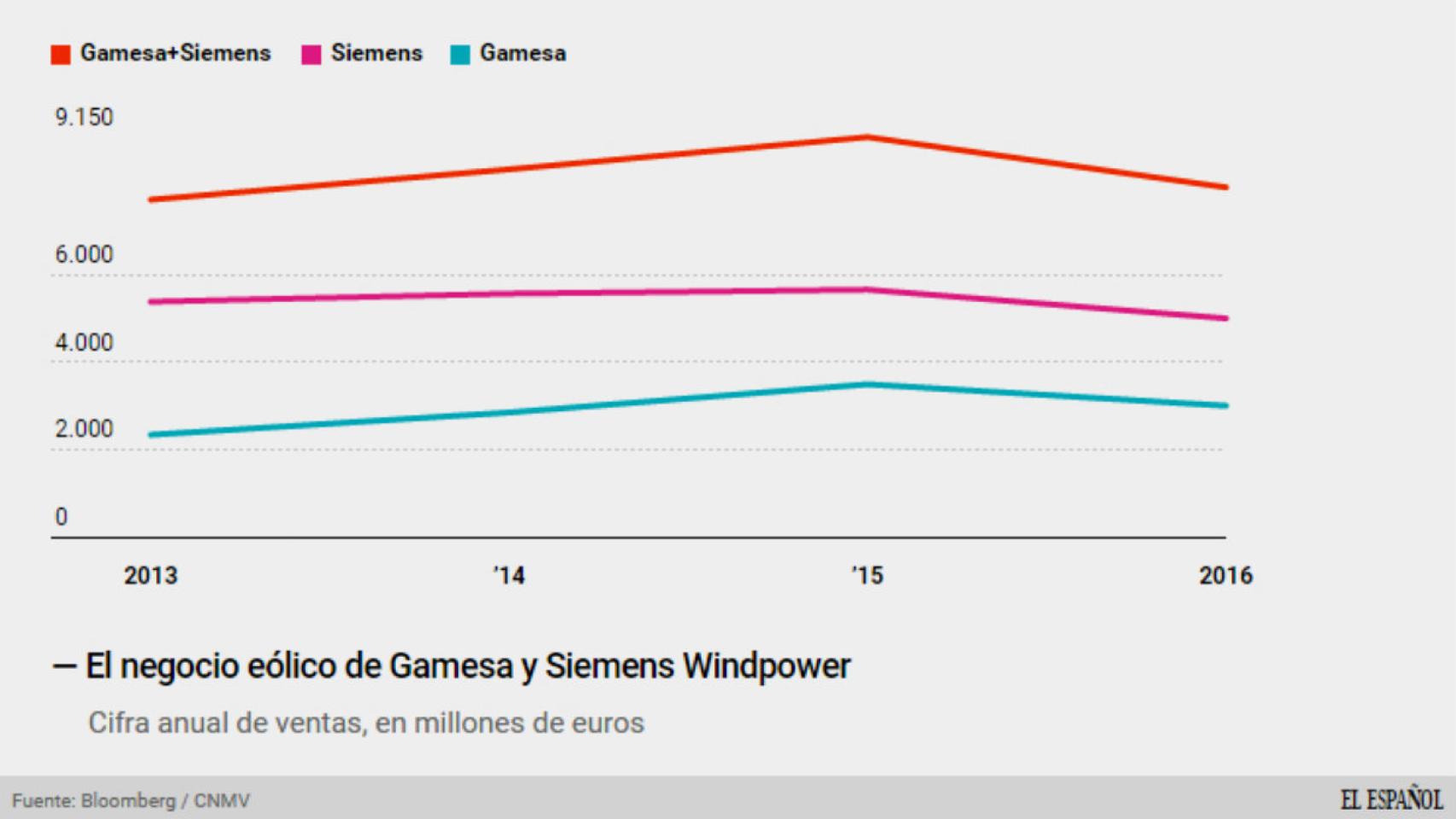

La unión de Siemens y Gamesa, que creará una nueva compañía con unos ingresos de hasta 9.600 millones euros y pedidos por valor de otros 20.000 millones, “tiene sentido”, dice a este periódico el profesor Po-Wen Cheng, experto en energía eólica del Instituto para la Construcción Aeronáutica de Stuttgart.

El negocio de Gamesa y Siemens.

Pendiente de cierre

“Siemens domina el mercado offshore y Gamesa es muy fuerte en onshore y en los mercados emergentes, donde Siemens no tiene esa presencia”, agrega. La fusión, para él, conlleva que la nueva empresa quede un una posición óptima para “paliar las posibles fluctuaciones de los mercados”.

En estas condiciones, Siemens y Gamesa no sólo plantarán cara al actual líder mundial de la energía eólica, la empresa danesa Vestas, sino que podrán “superarlo con holgura”, de acuerdo con los términos del diario económico germano Handelsblatt.

Sin embargo, en el conglomerado alemán se muestran cautos y no quieren cantar victoria antes de tiempo.“No queremos entrar en hacer especulaciones”, dicen fuentes de la empresa germana. “Los accionistas de Gamesa tienen que votar en la próxima junta de accionistas de septiembre sobre la fusión, luego vendrán las decisiones de los órganos reguladores, y finalmente tendrá lugar el cierre de la operación, en el primer trimestre del año”, añaden.

Ignacio Martín, presidente de Gamesa, ha defendido desde el primer momento la “fusión traerá beneficios para todos”, aludiendo a los accionistas, que está previsto reciban 1.047 millones en un dividendo extraordinario, y para los clientes, a los que se ofrecerán “productos y tecnologías más potentes”. En este sentido, el CEO de Siemens, Joe Kaeser, se ha referido a la operación de fusión como producto de “una clara y convincente lógica industrial”.

En las páginas de economía del diario generalista muniqués Suddeutsche Zeitung han presentado la fusión como algo especialmente interesante para Siemens. Porque, la empresa germana, que tiene una de sus sedes en Múnich, había “abandonado durante mucho tiempo su negocio onshore”, precisamente donde radican la fortaleza de Gamesa.

DECISIONES DIFÍCILES

Sin embargo, no es menos cierto que, a día de hoy, tanto Siemens como Gamesa ofrecen entre sus productos turbinas de energía eólica terrestre, algo que puede ser fuente de futuros problemas. “Ambas empresas producen turbinas onshore con tecnología diferente, y no tiene sentido trabajar en una misma empresa con tecnologías que son diferentes”, apunta Cheng, el experto en energía eólica del Instituto para la Construcción Aeronáutica de Stuttgart.

“Tendrán que elegir”, agrega, aludiendo un proceso que pudiera verse como muy complicado si no es porque, en lo acordado por ambas compañías, está previsto el reparto geográfico de la activad del gigante de la energía eólica que se pretende levantar. Así, el negocio offshore se gestionará desde Hamburgo (norte alemán) y desde Vejle (Dinamarca), mientras que el centro dedicado a la tecnología onshore estará en España.

Sobre cómo se ve en Alemania la cuestión de la tecnología onshore de la empresa española bien puede valer la apreciación que hicieran el Suddeutsche Zeitung el pasado mes de junio señalando que “las turbinas de la compañía alemana han dejado de ser “tecnológicamente punteras”. Aún así, no habrá decisiones “hasta que todo esté aprobado y se oficialice la fusión”, recuerda Cheng.

Incluso en ese caso, suele llevar tiempo a las grandes empresas fusionadas elegir sobre un tipo de tecnología. “General Electric (GE) tardó más un año en hacerse con el control de la francesa Alstom tras anunciar su compra, y sólo después se tomó la decisión de ofrecer los productos”, subraya Cheng. La predominante cultura empresarial estadounidense de GE, según este académico, implicó que Alstom tuviera que olvidarse de sus productos de la noche a la mañana.

Por su parte, Siemens, que comenzó su andadura en las energías eólicas con la adquisición de la danesa Bonus en 2004, no optó por hacer cambios radicales en dicha empresa, en la que el conglomerado germano confió pese a “estar compuesta por gente que lleva toda la vida haciendo energía eólica, con éxito, aunque sin la costumbre de actuar con la presión de tener accionistas y la obligación de presentar ganancias”, estima Cheng.

En este sentido, parece descartable que haya choque de culturas entre Siemens y Gamesa. La compañía española no es en vano una de los referentes en la producción de turbinas de energía eólica, dotada de un gran accionista como Iberdrola, que controla un 20% del capital.