Fachada del edificio de la CNMV.

La CNMV da luz verde a ocho plataformas de financiación colectiva

El supervisor da las primeras licencias a las empresas dedicadas al 'crowdfunding' para compra de acciones y crédito para que puedan captar capital de los inversores.

Noticias relacionadas

La Comisión Nacional del Mercado de Valores (CNMV) ha concedido las licencias preceptivas para poder operar a un total de ocho plataformas de crowdfunding (financiación colectiva) que operan por Internet, cuya actividad estaba todavía sin regular un año después de la aprobación de la Ley de Financiación Empresarial que estableció un marco legal para este tipo de inversiones.

MytripleA, plataforma de crowdlending (préstamo), se convierte en la primera entidad en obtener el visto bueno del supervisor de mercados para captar e invertir el dinero de inversores. La plataforma soriana ya fue la primera firma en recibir la autorización del Banco de España, la otra licencia que se necesita para poder dar préstamos y transmitir los pagos.

La compañía, que comenzó a operar en abril de 2015 y desde entonces ha intermediado 143 préstamos a pymes por más de 4 millones de euros, cuenta con mil inversores registrados con una rentabilidad anual del 7,6%. “La financiación alternativa es ya una realidad en España”, explican Jorge y Sergio Antón, cofundadores de la plataforma.

Sólo un registro

La primera oleada de licencias para poder operar llega a pocas semanas para que venza el plazo para obtenerlas. El próximo 29 de julio es la fecha límite para que este tipo de entidades, que se dedican a recaudar capital entre inversores para dar préstamos o invertir en el capital (acciones) de ‘startups’, obtenga el visto bueno de la CNMV para operar. El supervisor que preside Elvira Rodríguez ha exigido algunos cambios para este tipo de sociedades, como por ejemplo, que incorporen a su denominación social la expresión "plataforma de financiación colectiva".

Hasta la fecha, sólo una entidad estaba incluid en el registro de la CNMV. La Bolsa Social, enfocada en proyectos emprendedores sociales, está registrada oficialmente tras completar todos los pasos. Según el supervisor, está presente desde diciembre de 2015. Su fundador y consejero delegado, José Moncada, trabajaba precisamente en la Autoridad Europea del Mercado de Valores, la ‘CNMV comunitaria’.

El resto de plataformas españolas, que suman más de una veintena entre financiación a través de préstamos o de acciones (equity), deberán esperar. Fuentes del supervisor explican a EL ESPAÑOL que la inclusión en este listado es el último paso, justo después de recibir la autorización definitiva. Las ocho que ya han recibido la luz verde irán pasando a este registro.

Una (larga) historia

Algunas de estas plataformas han mostrado su disconformidad por los plazos que se han dado en la tramitación de estas autorizaciones. Entienden que los reguladores han apurado los tiempos en exceso. Y es que, según la disposición transitoria planteada tras la aprobación de la ley, todos los que no estén inscritos en el registro “no podrán realizar nuevas operaciones, aunque sí concluir las que tuvieran pendientes”.

Antes, se produjo un intenso debate cuando sobre la mesa se puso un anteproyecto de ley que levantó ampollas en el sector. Las limitaciones tanto en la inversión total de los proyectos (un millón de euros) como de la aportada por los inversores (5.000 euros) fue un jarro de agua fría. Este primer documento obligó incluso a una plataforma, The Crowd Angel, a suspender de manera temporal su actividad.

Posteriormente se constituyó una mesa de debate con las principales plataformas y se plantearon algunas mejoras que dejaron satisfechos a muchos de los actores. El principal cambio: la eliminación de los límites de la inversión: los inversores acreditados (institucionales, empresas con activos de más de un millón y particulares con una renta superior de 50.000 euros anuales y un patrimonio de 100.000 euros) no tendrían un techo. Los no acreditados no podrán superar los 10.000 euros desembolsados en un periodo de 12 meses en las distintas plataformas.

Los requisitos

La nueva ley, que fue publicada en el BOE en abril de 2015, ponía negro sobre blanco sobre las exigencias tanto financieras como societarias que se planteaban a estas plataformas. Entre las primeras, destacan: un capital social íntegramente desembolsado en efectivo de, al menos, 60.000 euros o bien un seguro de responsabilidad civil o un aval con una cobertura mínima de 300.000 euros por reclamación de daños o una combinación de ambos.

A esto se sumaba recursos propios de al menos 120.000 euros para los que concentren proyectos por valor de 2 millones. En el lado de la operativa, la ley obliga no sólo a cambiar el objeto social y relacionarlo a las actividades propias de una plataforma de financiación participativa. También le exige, entre otras medidas, un reglamento interno de conducta que contemple los posibles efectos de interés y los términos de participación de administradores, directivos o empleados.

Ahora, estas compañías deberán estar supervisadas por la CNMV y, en algunos casos, sometidas al control del Banco de España. Al ser intermediarios financieros entre empresas e inversores, el supervisor será el que vigile su funcionamiento. En el caso de las plataformas de préstamos, al tratarse de entidades de crédito, serán controladas por el organismo presidido por Luis María Linde.

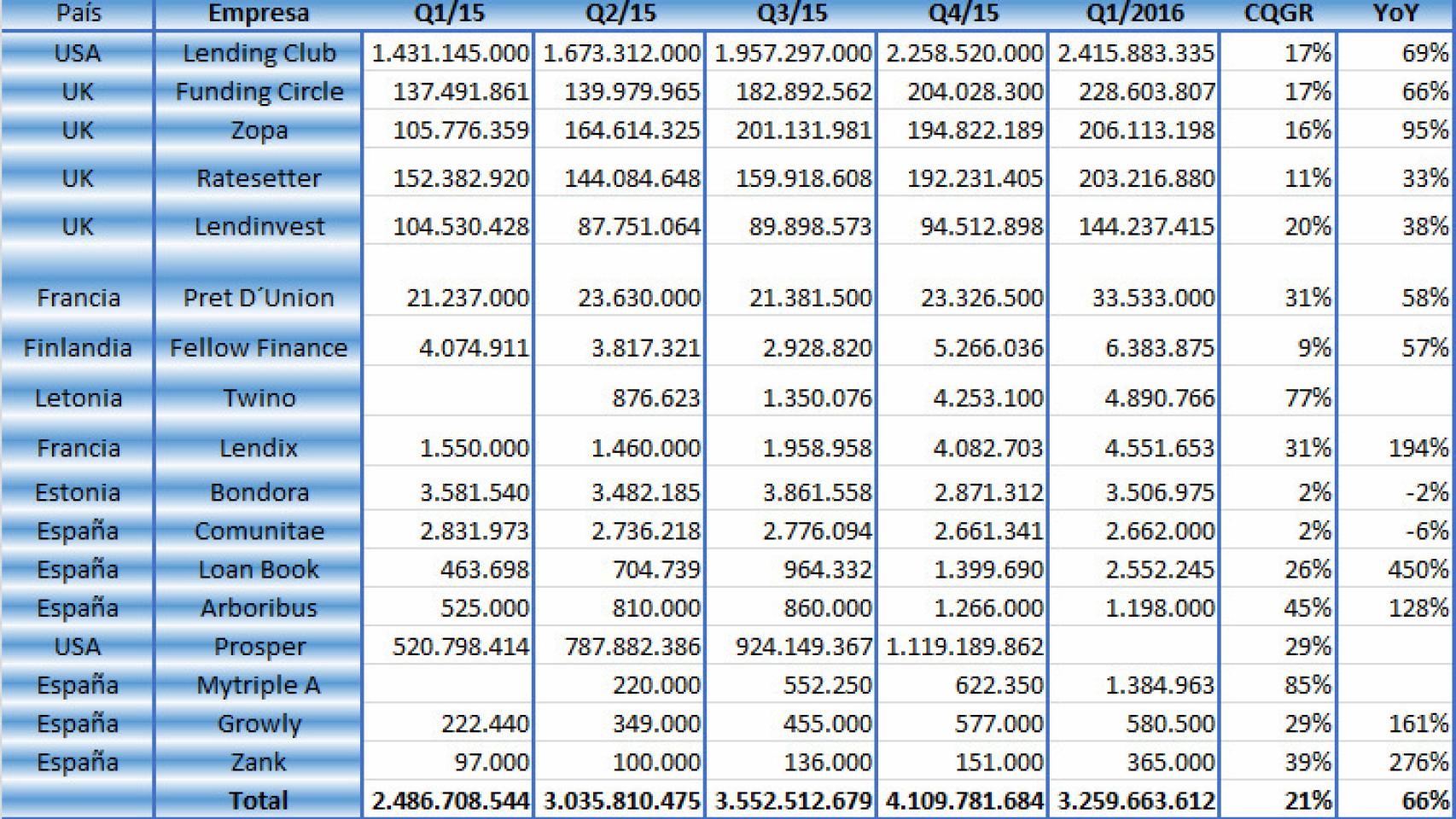

Cifras del sector

Principales operadores del sector de crowdlending.

Según las estadísticas de Indexa Capital, la práctica totalidad de las principales plataformas en España han mantenido pisado el acelerador durante el último año. Loan Book, Arboribus o Growly han crecido con fuerza en el último año, aunque es MytripleA (+85%) la firma que lo ha hecho más rápido en este tiempo.

Respecto al equity crowdfunding (compra de acciones), tres de las grandes plataformas Socios Inversores, Crowdcube o The Crowd Angel, confirmaban a EL ESPAÑOL a finales de 2015 que el crecimiento no sólo se ha producido en el lado de la demanda, sino en el de los inversores.