Rascacielos de la banca alemana en Fráncfort, capital financiera europea. Reuters

La banca se 'zombifica’ con los tipos negativos y cobra por los depósitos

Pagar por tener el dinero en el banco ya es oficial desde este verano para clientes de RBS, ABN y Deutsche Bank.

Noticias relacionadas

- La prima de riesgo de España baja de los 100 puntos por primera vez desde abril de 2015

- La deuda pública supera los 1,1 billones de euros por primera vez en la historia

- El BCE supera los 100.000 millones de euros en compras de bonos del Tesoro español

- Carney dispara su bala de plata contra el ‘brexit’, que afecta a un tercio del Ibex

- La morosidad de la banca se consolida bajo el 10%, niveles desde el rescate a España de 2012

- La banca española acelera su ajuste tras destruir 75.000 empleos desde la crisis

La era sin precedentes de tipos de interés negativos en Europa comienza a mostrar su verdadera cara: el cobro una tasa por tener el dinero en el banco. Tres símbolos del sector financiero europeo como el Royal Bank of Scotland (Reino Unido), ABN Amro (Holanda) y Deutsche Bank (Alemania) han comenzado a aplicar tasas al dinero en cuentas. La tendencia es imparable y comienza a propagarse como un virus.

La zona cero está en la sede del Banco Central Europeo (BCE) desde que en junio de 2014 cruzó la frontera y comenzó a aplicar por primera vez un tipo negativo a la facilidad de depósito, es decir, al dinero que los bancos mantienen en las cuentas del banco central. En marzo de este año, Mario Draghi dio una nueva vuelta de tuerca al bajarlo del -0,3% al -0,4%. Era cuestión de tiempo que ese último movimiento comenzara a transmitirse a la banca comercial.

.

Los primeros focos de contagio de los tipos negativos en los depósitos se han encendido oficialmente en tres instituciones icónicas de Holanda (ABN Amro), Reino Unido (RBS) y Alemania (Postbank, filial de Deutsche Bank). Los dos primeros, por ciertos, participados por sus respectivos estados como sucede en España con Bankia.

Oficiosamente, la gran banca española también está trasladando a algunos de sus grandes clientes y de forma selectiva esta penalización. “Todavía no se han atrevido a hacerlo oficial, pero en algunos casos lo están camuflando con la aplicación de determinadas comisiones”, señalan fuentes financieras en referencia a las tasas por uso de oficina, mantenimiento

En suma, la banca europea está comenzando a cobrar tímidamente a las familias y empresas por tener su dinero en el bancos, trasladando al cliente final los tipos penalizadores que aplica el BCE. Es el mundo al revés en el negocio bancario de toda la vida: cobrar al ahorrador por su depósito y… ¿pagar por los créditos a quien se endeuda? En medio, el margen de intermediación -la actividad que nutre de ingresos a la banca- se desvanece, mata la rentabilidad y hace temblar los cimientos de las entidades.

.

Movimientos en pleno agosto

RBS ha informado a sus clientes corporativos de su división de banca de inversión que operan con derivados que aplicará tipos de interés negativos a partir de este lunes 22 de agosto. Este tipo de inversores mantienen determinados saldos de dinero en sus cuentas como garantía en sus operaciones. En la carta, según informó Europa Press, RBS se resigna y admite que no puede “sostener” el tipo del 0%.

Paralelamente, el banco alemán Postbank, filial al 100% de Deutsche Bank, ha anunciado que cobrará una tasa de 3,9 euros al mes por mantenimiento de cuentas a todos sus clientes con ingresos inferiores a 3.000 euros mensuales y, según informa Reuters, usa como justificación los tipos negativos que le aplica el BCE. "El entorno del mercado, especialmente los bajos tipos de interés, provoca que cada vez sea más dificil ganar dinero con las cuentas corrientes", señaló el banco en un comunicado.

.

Inquietantes efectos secundarios

La primera víctima de los tipos negativos es la rentabilidad y sostenibilidad de los propios bancos, pero la segunda es el propio cliente. Pero hay una tercera que provoca sudores fríos en los banqueros porque amenaza, además, la solvencia bancaria y revive las peores pesadillas de la crisis de finales 2008.

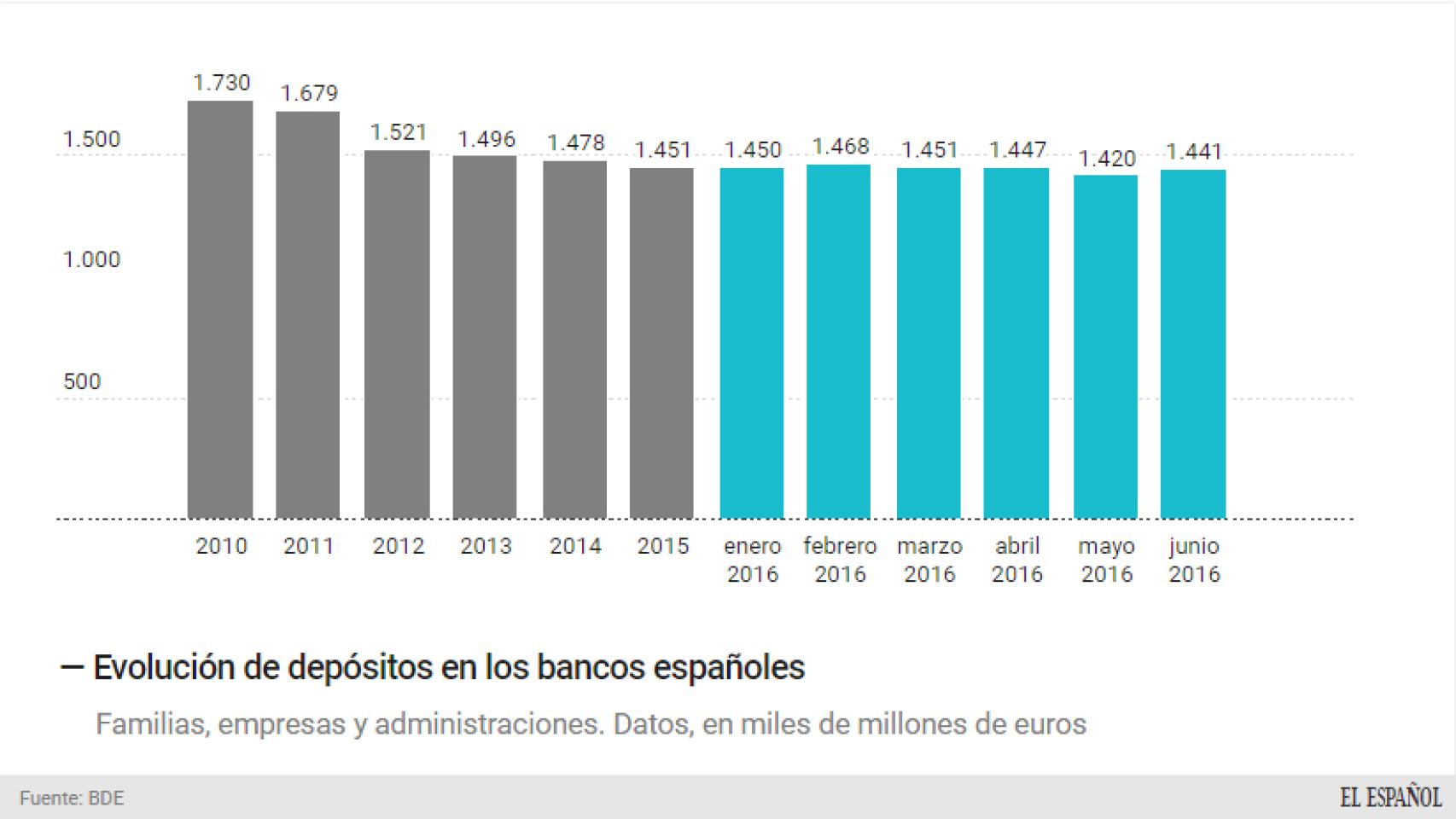

Se trata de la potencial retirada de depósitos de los clientes para guardar el efectivo en cajas fuertes (o bajo el colchón). Uno de los consejeros más influyentes del Banco Central Europeo, el francés Benoit Coeuré, puso el grito en el cielo en fechas recientes sobre esta posibilidad. “Por ejemplo, si los bancos fueran a cobrar tasas negativas sobre los depósitos, entonces el mayor rendimiento del efectivo podría llevar a los hogares y empresas a retirar sus depósitos, y esto puede presentar riesgos para la estabilidad financiera”, alertó.

La erosión de los márgenes está empujando a las entidades financieras a un nuevo proceso de ajuste de sus estructuras, todavía agigantadas desde los tiempos de la burbuja inmobiliaria. “La realidad es que los tipos artificialmente bajos hunden los beneficios de la banca y, lo que es peor, la capacidad de la misma de sanearse y recapitalizarse”, explicó Daniel Lacalle, analista económico en EL ESPAÑOL.

La tijera tiene dos direcciones principales: la red de oficinas y las plantillas. Desde 2008, el sector ha menguado en entidades (de 60 a 20), en oficinas (un 28% menos, hasta 30.853) y, sobre todo, en plantilla: 75.347 empleados menos, hasta 202.000 trabajadores en el sector, según datos del Banco de España.

El propio supervisor que dirige Luis María Linde ve estos nubarrones sobrevolando a los bancos españoles, que vivió una oleada de pérdidas hasta 2012 que acabó por detonar el rescate financiero de Bruselas. “El ROE (rentabilidad sobre el capital) del negocio en España supera más del 5% desde mediados de 2015, pero es insuficiente para que el sector sea sostenible”, alertó la institución a comienzos de este verano. Dicho coste se encontraría entre el 8% y el 10% para la mayoría de los bancos de la eurozona, lo que deja una conclusión sobre la mesa: su actividad no es rentable.