Edificio de Bankia en Madrid Reuters

España, donde los depósitos no dan nada y los créditos son caros

Es el país de la eurozona en el que los bancos remuneran peor el ahorro, pero que siguen cobrando caros los préstamos.

Noticias relacionadas

Los bancos europeos tienen un gran problema de rentabilidad. Su capacidad para generar márgenes está muy deteriorada, o eso dicen, y es cierto, pero en algunos países más que en otros y, dentro de la eurozona en España están mejor que en el resto. Las estadísticas del Banco Central Europeo (BCE) así lo demuestran: la remuneración a los depósitos en España es la más baja de Europa, pero este coste de financiación no se traslada a un crédito más barato. El tipo de interés que exigen a los préstamos en España no está entre los más bajos de la eurozona y, en algunos casos, está entre los más altos.

Dejar el dinero en el banco casi no da rentabilidad, pero da mucha menos si es España. Un 0,33% de media por un depósito con un vencimiento máximo de un año, la mitad que en la eurozona, donde alcanzaba el 0,64% en enero. De hecho, en España no dan tanta rentabilidad, ni siquiera los depósitos a largo plazo (a partir de un año), que pagaban en enero un 0,38%, casi un tercio de lo que pagan los europeos, que en este plazo daban un 0,84%.

Estos datos del BCE reflejan la baja remuneración al ahorro que dan las entidades financieras españolas, muy lejos del resto de la eurozona. Por ejemplo, en Italia los depósitos de largo plazo están en el entorno del 1% y en Francia cerca del 2%. En España el ahorro no vale nada y los bancos tratan de colocar depósitos a muchos de sus clientes, prometiendo una rentabilidad potencial mayor, aunque se trate de un producto muy diferente, ya que puede sufrir pérdidas, no como un depósito, que tiene el tipo de interés garantizado.

La remuneración a los depósitos de las empresas está en una situación similar. Los depósitos a más de un año pagan un retorno del 0,4%, por debajo del 0,6% que ofrecen los bancos en la eurozona. La banca española paga por los depósitos tan poco como si se tratase de uno de los países del centro de Europa, pero no ocurre lo mismo con el coste del crédito

El margen

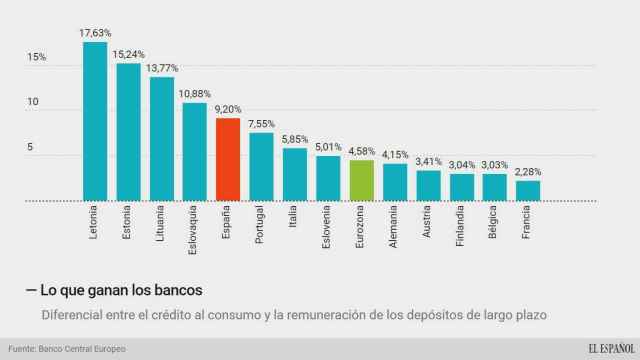

Es normal que cuando un cliente va a pedir un préstamo al banco no comprenda por qué se quejan de que no tienen rentabilidad. Si por los depósitos pagan un 0,4% y por los préstamos al consumo exigen casi un 10%, algo no cuadra. El dinero no vale nada, pero los préstamos al consumo en España cuestan un 9,6% para aquellas operaciones con vencimiento entre uno y cinco años. Este coste es casi el doble que el de la eurozona, donde la rentabilidad exigida es del 5,4%.

El margen que sacan de estas operaciones en España supera el 9%, uno de los países europeos donde el crédito al consumo es más atractivo. Hay pocos países en los que el retorno que consiguen es mayor y son todos países del este de Europa. Por ejemplo Estonia, Letonia y Lituania países que aplican tipos de interés altísimos a los préstamos al consumo, que llegan a superar el 15%.

Los bancos de los países del centro y oeste de Europa consiguen un margen menor, ya que el tipo de interés que aplican a sus préstamos es inferior. Por ejemplo, en Francia, el diferencial entre los depósitos y los préstamos al consumo es inferior a 2,5 puntos porcentuales y en Bélgica o Austria es del 3%, muy lejos del 9,2% de España.

En el caso del crédito para la compra de vivienda, la situación también es peor que en la eurozona, según los datos del BCE. El tipo de interés que están firmando los bancos está en el 2,7%, por encima de la media de la eurozona del 2,4%. En el caso de los préstamos con vencimiento entre 1 y 5 años, la rentabilidad exigida es del 5,9%, mientras que en el conjunto de la zona euro es del 2,3%

El balance sobre depósitos

La remuneración tan baja que ofrecen los depósitos en España no se corresponde a las necesidades de los bancos. De hecho, las entidades que operan en España tienen una buena parte de su balance financiado a base de dinero del BCE y del mercado y no con depósitos, una situación que fue un gran riesgo para el sistema financiero del país durante la crisis y que no ha terminado de resolverse. Al cierre de 2015, la ratio de préstamos sobre depósitos era del 126,5%, todavía por encima del resto de la eurozona, donde esta ratio es del 110%.

Esto significa que uno de cada cinco euros prestados por los bancos no está respaldado por un depósito. De este modo, las entidades dependen de otras vías de financiación para cubrir su balance. Este desequilibrio fue uno de los que provocó la crisis financiera en España, ya que las entidades nacionales llegaron a tener más del doble de préstamos que depósitos, lo que obligaba a financiar todo esto en el mercado. Y cuando se cerró el mercado, llegaron todos los problemas.

bancos esp

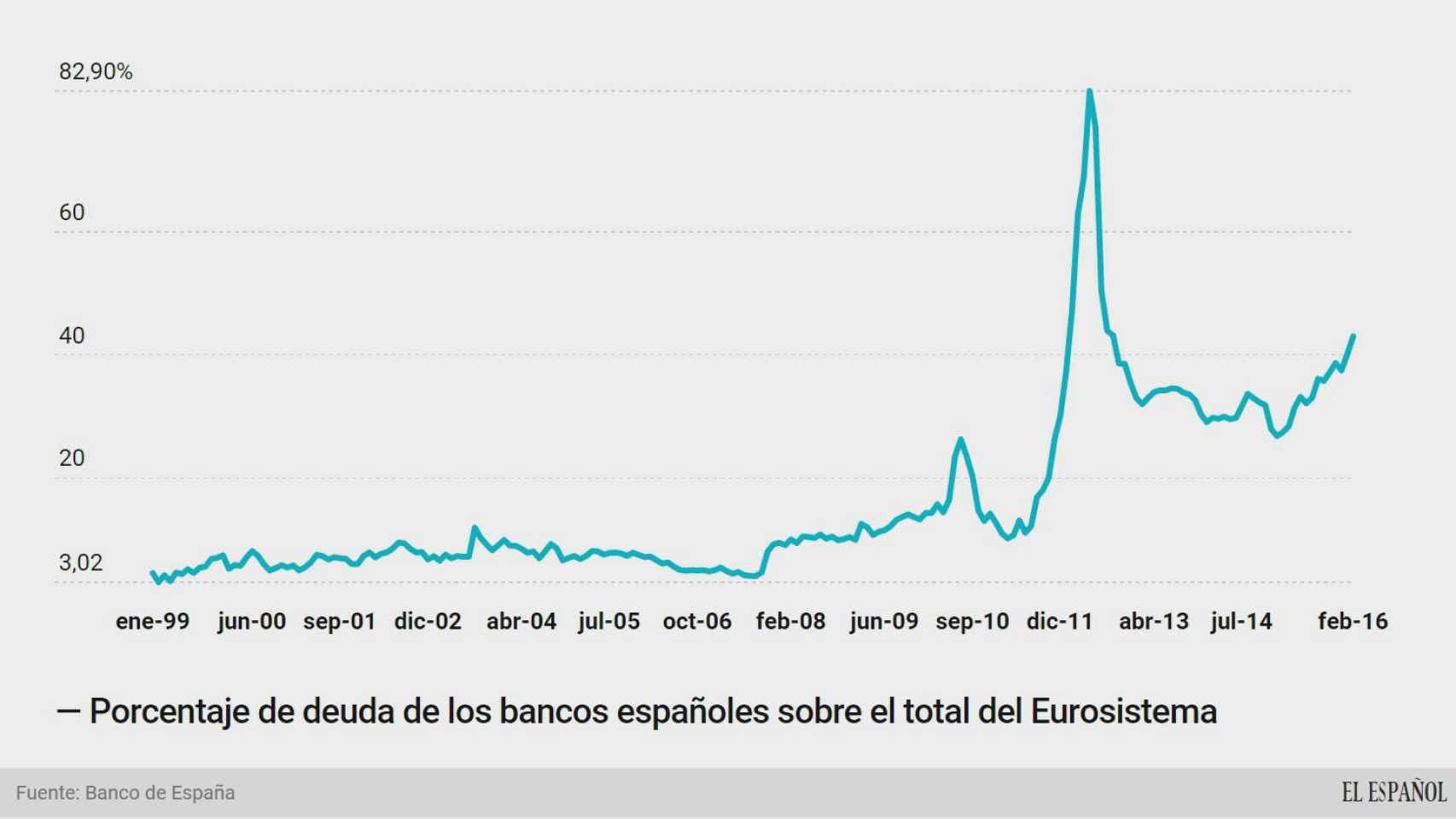

El Banco Central Europeo sigue siendo un pilar clave para que los bancos españoles tengan financiación. De hecho, el Según los datos publicados el lunes por el Banco de España, los bancos españoles tienen ya el 43% de todo el balance del Eurosistema, el máximo desde el rescate, cuando los bancos españoles respiraban gracias al BCE. La mayor parte de esta deuda de la banca española con Europa se debe a las subastas de liquidez de largo plazo, ahora las conocidas como TLTRO.

Es así como la banca española financia ahora una buena parte de todos los préstamos que no están respaldados por depósitos. Solo hay tres países con una ratio de préstamos sobre depósitos mayor que la de España: Finlandia, con un 163%; Grecia, con un 141% y Chipre, con un 130%.