En España, entre 1910 y 2009, la esperanza de vida aumentó a razón de 4,8 meses cada año. El incremento de la longevidad es uno de los fenómenos más espectaculares de nuestro tiempo. La esperanza de vida al nacer en 2014 se situaba en 82,87 años, según el Instituto Nacional de Estadística (INE), cuando en 1991 era de sólo 77,03 años. Se ganaron casi seis años más de vida en poco menos de un cuarto de siglo. “Todos los expertos se han equivocado con la longevidad”, explicaba hace unos días el profesor José Antonio Herce, uno de los principales expertos españoles en pensiones, en una charla en la Escuela de Finanzas de AFI (Analistas Financieros Internacionales).

Según Herce, “ni las instituciones, ni la cultura, ni la economía, ni la sociedad están a la altura de la longevidad que están alcanzando los españoles”. Desde 1992, además, existe una base científica que asegura que el envejecimiento se puede retrasar. Así que, a partir de ahora, ya no son elementos sociales (la higiene o la sanidad universal, por ejemplo) los que contribuirán a aumentar la esperanza de vida, sino las terapias genéticas, las que pueden provocar aumentos sorprendentes. Pese a esta evidencia, las pensiones se siguen concediendo bajo los mismos principios que hace más de 100 años y nuestra economía funciona bajo criterios que ignoran la longevidad.

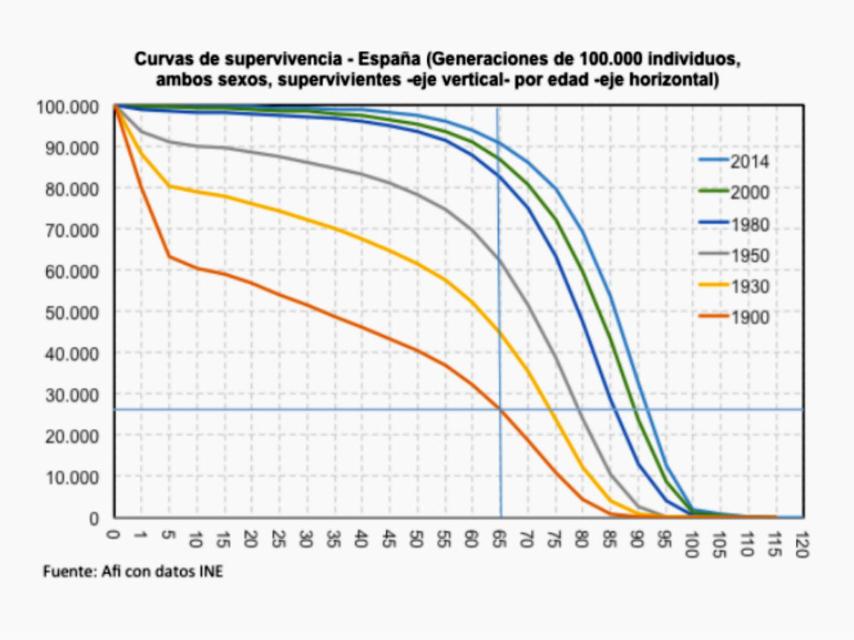

Herce exhibió el siguiente gráfico que AFI ha elaborado con datos del INE:

Curvas de supervivencia en España.

En él se pueden ver seis generaciones distintas de españoles, representadas por 100.000 individuos de ambos sexos, y la edad que han alcanzado o que se estima que alcanzarán. Así, de la generación nacida en 1900, al cumplir entre 30 y 35 años sólo sobrevivían el 50% de los individuos, mientras que de la nacida en 1950, la mitad sobrevivirá más allá de los 70 años. Y de la nacida en 2014, el 50% sobrevivirá más de 85 años.

La línea horizontal que cruza el gráfico marca el número 26.180, que equivale al 26,18% de cada generación. Este era el porcentaje de población nacida en 1900 que llegaba a los 65 años, es decir, el porcentaje de personas que vivió para jubilarse. Esas personas vivían jubiladas una media de 9,1 años. Para la generación de 1980, en cambio, más del 80% llega a la edad de jubilación y los años de supervivencia son alrededor de 15.

La línea vertical marca los 65 años, que ha sido hasta 2012 la edad oficial de jubilación. En 2015 la edad de jubilación en España está fijada en 65 años y 3 meses, en aplicación de la reforma de las pensiones de Zapatero que extenderá gradualmente la edad de retiro hasta alcanzar los 67 años en 2017. La edad real de jubilación se situó en 2014 en 64,3 años.

En el gráfico también se aprecia cómo entre las generaciones nacidas a partir de 1980 se producirá una compresión de la mortalidad a partir de los 80 años, mientras que en la generación de 1900 la muerte fue un fenómeno mucho más repartido a lo largo de las distintas edades.

Frente a este fenómeno (y lo que pueda conseguir razonablemente la ciencia en un futuro próximo), ¿es la longevidad un riesgo asegurable o ya se puede considerar una condición normal? Herce plantea que, aunque por ahora la longevidad se califica de riesgo -debido a su probabilidad de ocurrencia-, es muy probable que dentro de nada comience a ser vista como una contingencia cierta. Como además la longevidad afecta a todos los individuos, dejará de ser compensable entre ellos como sucede con un riesgo ordinario (no todos los automovilistas se accidentan al mismo tiempo). Por esta razón, todo indica que la industria financiera que existe en torno a la longevidad evolucione hacia fórmulas de ahorro y acumulación de capital en lugar del aseguramiento de un riesgo que cada vez es menos frecuente.