Una sucursal de Novo Banco en Lisboa Reuters

El BCE se enfrenta a los fondos de inversión: no más rescates con dinero público

Las gestoras de fondos de inversión estallan contra el regulador por la decisión de pasar las pérdidas a ciertos bonistas.

Noticias relacionadas

El Banco Central Europeo (BCE) y todos los bancos centrales nacionales del Eurosistema llevan más de un año presumiendo que con su nueva regulación ya no será necesario que los ciudadanos tengan que volver a pagar los rescates del sector bancario. Las herramientas que ha puesto en marcha son numerosas: más requisitos de capital, imposición de un estricto control de la gobernanza de las entidades, los nuevos activos con capacidad de absorción de pérdidas, los planes de recuperación y liquidación, el futuro Fondo Único de Resolución…

El último paso se ha dado este mes de enero, cuando ha entrado en vigor la Directiva de Recuperación y Resolución Bancaria, que permite traspasar las pérdidas o las necesidades de capital de una entidad a sus bonistas. En otras palabras, permitir un bail-in completo, un rescate interno sin necesidad de aportar dinero público para recuperar a las entidades en problemas.

De este modo, la estructura ya quedó montada al inicio del año, faltaba el último paso: la ejecución. El Banco de Portugal confirmó esta semana su decisión de pasar 2.000 millones de euros en bonos senior (deuda ordinaria) del Novo Banco al banco malo. Después del rescate de Banco Espirito Santo, el regulador dividió en dos la entidad, una de ellas que se quedó con los activos buenos, y que refundó con el nombre de Novo Banco y una segunda, que se quedó con la estructura del BES y los activos tóxicos a modo de banco malo.

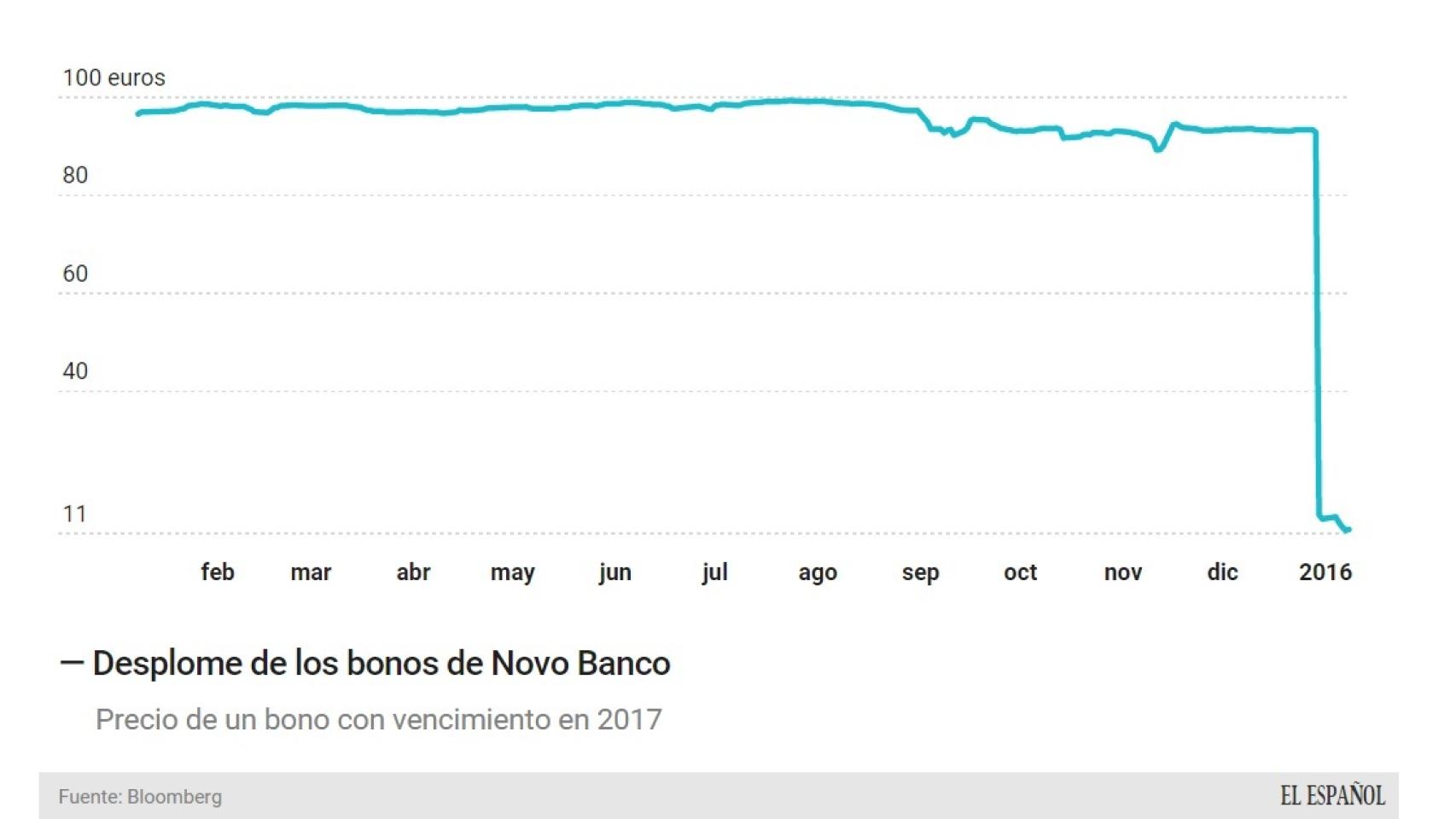

Se trata del primer 'bail-in' que se realiza sobre bonos 'senior', aquellos que tienen una mayor protección

El problema es que, tras el rescate, la entidad buena no era lo suficientemente buena como para cumplir las exigencias mínimas del BCE, en otras palabras: necesitaba aumentar capital o deshacerse de activos. La decisión que adoptó el Banco de Portugal ha sido la de pasar unas series de bonos de Novo Banco al banco malo, para así mejorar su capital y alcanzar el nivel del 13% de capital de primera calidad (fully loaded, CET1). De este modo, el Banco de Portugal hace efectivo el primer bail-in en una entidad a bonistas senior, esto es, la deuda ordinaria, que está más protegida que la deuda junior por la regulación.

Guerra abierta

El Banco de Portugal seleccionó cinco emisiones de deuda que se colocaron entre inversores institucionales (fondos de inversión y bancos) ya que exigían una participación mínima de 100 millones de euros. Lo más probable es que estos inversores pierdan una gran parte de su inversión: actualmente estos bonos cotizan en el mercado con un descuento del 89%. "En virtud de esta transferencia de vuelta, Novo Banco ya no será responsable de los bonos mencionados, que pasarán a formar parte del balance de BES", explicó el banco en un comunicado. Lo siguiente que puede hacer el Banco de Portugal es convertir estos bonos en capital del BES, de modo que los inversores perderán una buena parte de su dinero.

El mercado comprendió rápidamente la gravedad de la situación para estos bonos y su precio se desplomó casi un 90%.

Esta decisión del BCE a través del Banco de Portugal afecta especialmente a dos grandes gestoras internacionales: BlackRock y Pimco, que no han tardado en estallar contra el regulador. Las entidades protestan por que se han seleccionado unos bonos concretos para aplicar el bail-in y no se ha hecho por igual entre todos los inversores.

“Están mandando una señal de que los derechos de la propiedad y la ley en Portugal no se respeta”, explica Philippe Bodereau, gestor de fondos en Pimco en declaraciones recogidas por el Financial Times. El BCE no ha querido pronunciarse al respecto, pero fuentes de la entidad aseguran que con la entrada en funcionamiento de la nueva Directiva de Recuperación y Resolución y con la ley vigente en Portugal, su decisión es completamente legal.

El respaldo del Estado

Las agencias de rating llevan advirtiendo a los inversores un año. Como bien decían, las reglas del juego estaban a punto de cambiar, ya que el respaldo del Estado al sistema financiero estaba a punto de acabarse con la nueva regulación. Algunos inversores institucionales hicieron caso omiso y compraron bonos de Banco Espirito Santo y otras entidades que tenían graves problemas de capital.

Antes del canje de los bonos, los inversores institucionales se estaban beneficiando del tipo de interés tan alto que pagaban estos títulos. En los últimos meses, uno de los bonos afectados con vencimiento en un año y medio pagaba una rentabilidad superior al 9%. Una cifra que es una auténtica locura comparado con otras emisiones de corto plazo de entidades que están también en problemas. Por ejemplo, un bono de Banca Carige, entidad que tiene el mismo rating que Novo Banco para Moody’s (Caa1) paga una rentabilidad del 0,7%. En una situación similar se encuentran otras entidades con problemas, como es el caso de Banca Popolare o el también portugués BPI.

El BCE quiere que sean los inversores quienes asuman los problemas financieros de las entidades a partir de ahora

Cuando los bonos pagan una rentabilidad tan alta, están cotizando un riesgo de impago muy elevado. Aceptaban rentabilidad a cambio de riesgo. Finalmente se tendrán que conformar con asumir las pérdidas. El BCE quiere que esta sea la nueva normalidad en el sector financiero, de modo que sean los inversores quienes asuman los problemas financieros de las entidades.

De este modo, el regulador europeo pone en marcha su nueva política: no más dinero público ante los problemas de capital de la banca. Una decisión que tiene efectos negativos, ya que obliga a los bancos a guardar un colchón de capital para los activos de más riesgo, ya que tienen que ser capaces de absorber pérdidas (como es un bono convertible en acciones) tan elevadas que encarece los costes y reduce los márgenes. La seguridad tiene un coste y, si ésta tiene que ser muy alta, podría llevarse por delante la solvencia de todo el sector.