Sube el riesgo para las empresas europeas de petróleo y gas

Las empresas integradas de petróleo y gas de Europa se beneficiarán de una prolongada subida de los precios de la energía. Sin embargo, el impacto de las sanciones, la presión política para desprenderse de los activos rusos y los importantes problemas económicos provocados por la guerra de Rusia en Ucrania pueden contrarrestar esas ganancias.

Los altos precios de referencia del petróleo son una buena noticia para las divisiones de exploración y producción (E&P) de las IOC (compañías de petróleo internacionales, por sus siglas en inglés) en todo el mundo. Los precios excepcionalmente altos del gas natural en Europa afectan en mayor medida a los proveedores directos de la región, como Equinor y Wintershall Dea. Los grandes proveedores de GNL (gas natural licuado), como Shell y Total Energies, también se benefician de la fuerte demanda. Además, las empresas con importantes operaciones comerciales se benefician de la mayor volatilidad de los mercados energéticos.

Por otra parte, los elevados precios de la energía presionan los márgenes de refino y petroquímica de las empresas europeas de petróleo y gas, como la polaca PKN Orlen, la húngara MOL y la austriaca OMV. Sin embargo, las empresas integradas deberían ver más ventajas en las actividades de E&P (exploración y producción) que en los márgenes de refinado y petroquímicos.

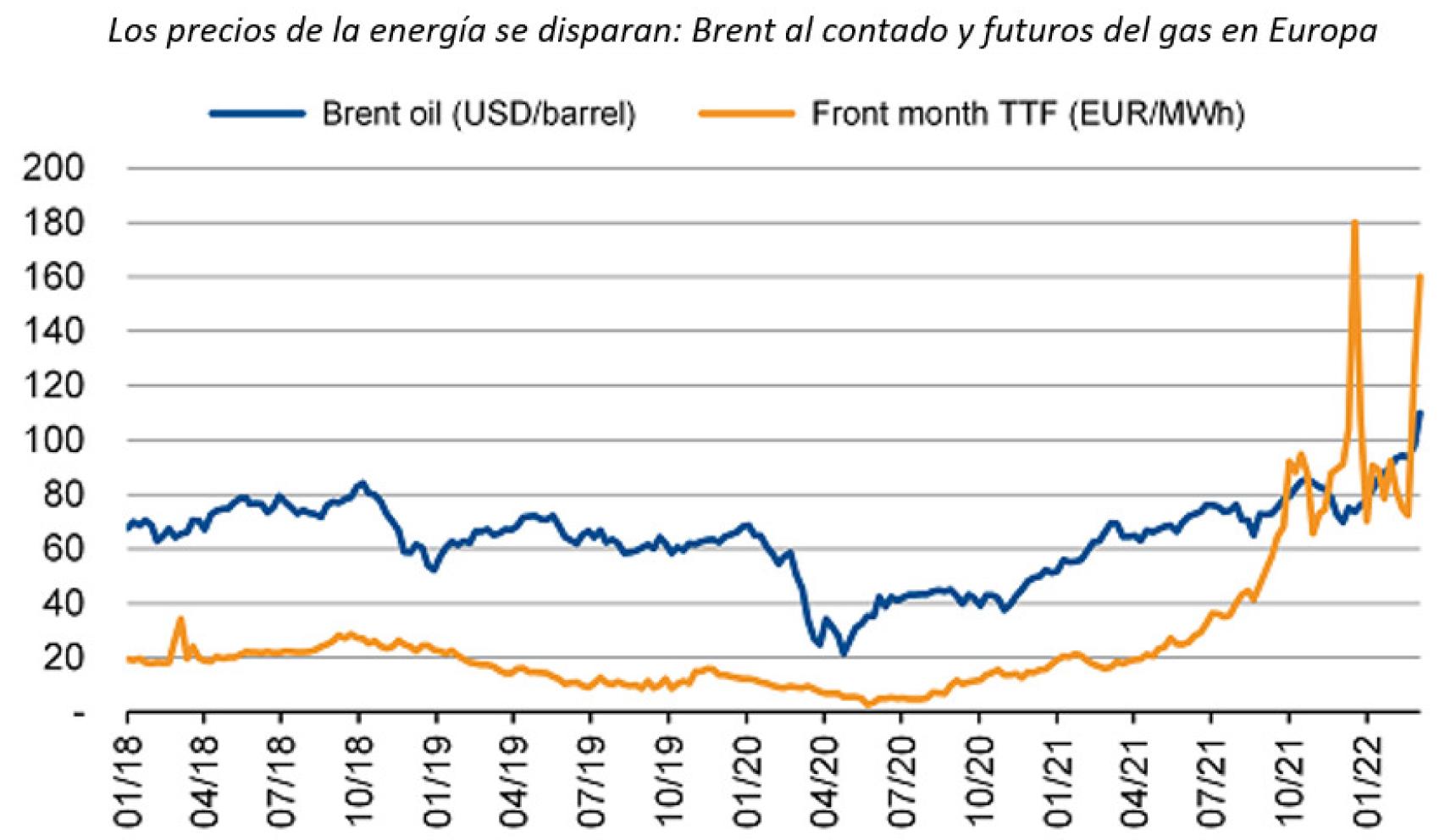

El inconveniente para el sector es el componente político que empuja los precios del petróleo de nuevo por encima de los 100 dólares el barril. Esto está menos relacionado con las sanciones impuestas a Rusia y más con la presión para condenar al ostracismo al Gobierno del presidente Vladimir Putin por su decisión de hacer la guerra a Ucrania.

Es cierto que la invasión rusa de Ucrania ha provocado que Estados Unidos, la UE y Reino Unido impongan sanciones a Rusia. La más destacada para el sector energético es la paralización de la certificación del gasoducto Nord Stream 2, en el que cinco empresas europeas (Engie, OMV, Shell, Uniper y Wintershall Dea) aportaron cerca de la mitad de los fondos mediante préstamos y garantías.

Fuente: compañías, Bloomberg, Scope research

Por lo demás, Estados Unidos y la UE -que depende en gran medida de las exportaciones energéticas rusas- han librado al sector energético ruso de las sanciones. La exclusión de algunos bancos rusos del sistema de pagos internacionales Swift ha permitido hasta ahora seguir comerciando con el petróleo y el gas rusos, aunque las empresas privadas han impuesto sus propias sanciones: Credit Suisse y Société Générale habrían dejado de financiar operaciones con materias primas procedentes de Rusia.

Estados Unidos y la UE -que depende en gran medida de las exportaciones energéticas rusas- han librado al sector energético ruso de las sanciones

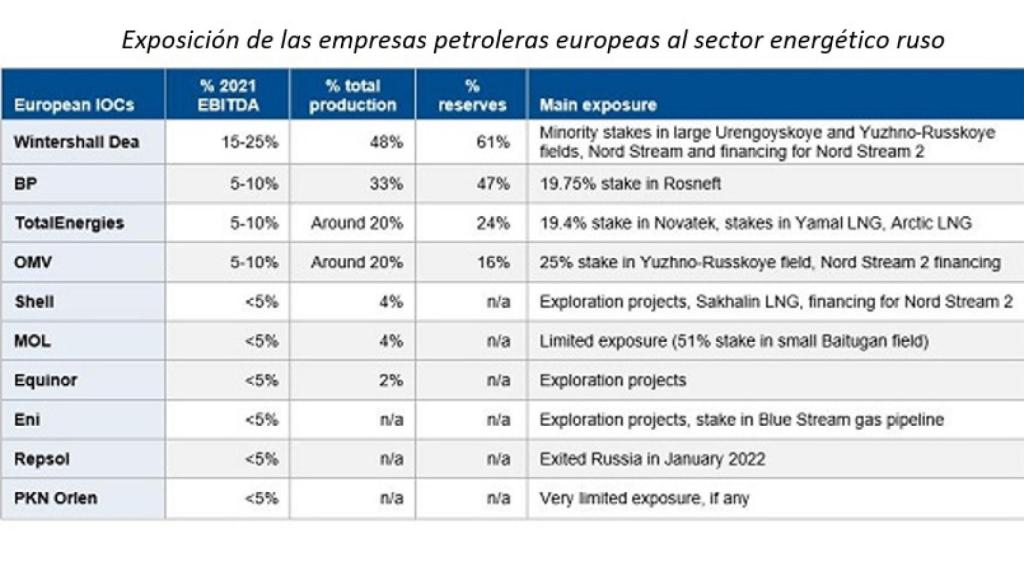

Sin embargo, la presión política ha aumentado para que las compañías petroleras europeas corten sus vínculos con Rusia. BP, Equinor y Shell han declarado que se desprenderán de sus participaciones en proyectos y venderán acciones de las empresas petroleras controladas por el Estado ruso. Total Energies y Wintershall Dea han dicho que congelarán sus inversiones.

Estas decisiones son significativas. La participación del 20% de BP en el gigante ruso Rosneft representaba alrededor de un tercio de la producción de hidrocarburos de la empresa y aproximadamente la mitad de sus reservas. Otros tienen una exposición directa, como Wintershall Dea, de la que Rusia es responsable de alrededor del 20% del Ebitda, además de una participación del 15,5% en Nord Stream y la financiación de Nord Stream 2.

Los riesgos sobre la calidad crediticia están predominantemente en el lado empresarial. Esperamos que las métricas crediticias resistan la salida de las empresas internacionales de petróleo de Rusia.

Fuente: Bloomberg, Scope Ratings

Otros riesgos podrían materializarse en función de la escalada del conflicto entre Rusia y Occidente. Entre ellos se encuentran las posibles interrupciones de suministro y la nacionalización de activos extranjeros por parte del Estado ruso.

Aunque muchos operadores de refinerías y plantas petroquímicas europeas han diversificado sus fuentes de suministro de crudo, el petróleo ruso sigue representando la mayor parte de la materia prima de las petroleras PKN Orlen y MOL. Las posibles interrupciones del suministro por daños en las infraestructuras o las represalias rusas a las sanciones tendrían consecuencias para el sector energético europeo.

Las empresas industriales de Europa dependen del gas ruso para aproximadamente el 40% de sus suministros energéticos, por lo que nuevos aumentos de precios e interrupciones podrían frenar el crecimiento. El creciente boicot al crudo ruso está contribuyendo a la subida de los precios.

Una escalada del conflicto probablemente dispararía los precios del petróleo y el gas a corto plazo y, si se combina con interrupciones del suministro, frenaría el crecimiento en Europa, reduciendo a su vez la demanda a medida que los suministros alternativos lleguen al mercado, lo que se traduciría en precios más bajos a medio plazo.

*** Marlen Shokhitbayev, directora, y Thomas Faeh, director ejecutivo de calificaciones corporativas de Scope Ratings.