Rótulo de JP Morgan en una de sus sedes en EEUU.

¿Qué hará el mercado ahora, Mr. J.P. Morgan?

Al parecer, si algún despistado inversor se atrevía a realizar esa pregunta a uno de los banqueros más influyentes en la historia de las finanzas corporativas de los EEUU, me refiero a Mr. John Pierpont Morgan, la respuesta era un lacónico: “Fluctuará”.

Y es que, en el fondo, esa es una verdad irrefutable.

El inversor se equivoca al intentar controlar y anticiparse al movimiento de los mercados, en lugar de centrarse en lo que puede controlar: su plan de inversión. Y en momentos como los actuales, es cuando intenta buscar un suelo de mercado para hacer la “entrada perfecta”.

Cuando miramos un gráfico con la línea de precios, no sabemos qué pasará hacia la derecha, es decir, lo que pasará de aquí en adelante. Comenzamos entonces a estudiar y analizar la parte izquierda, lo que ha sucedido. Y buscamos paralelismos e intentamos descubrir si los movimientos de los mercados en esta última crisis, podrían parecerse a los que sucedieron en crisis pasadas.

Este comportamiento no es nuevo. Va intrínsicamente ligado a nuestra propia naturaleza humana de querer saber lo que sucederá en el futuro. Buscamos seguridad.

Evolución de las bolsas estadounidenses.

Ahora bien, hemos de ser conscientes de una cosa: por más que nos empeñemos en intentar encontrar paralelismos con crisis pasadas, estudiar el comportamiento de los inversores en un período u otro, incluso analizar la reacción de los diferentes gobiernos, bancos centrales e instituciones financieras, no obtendremos más que una 'previsión' de lo que podría suceder, no de lo que sucederá.

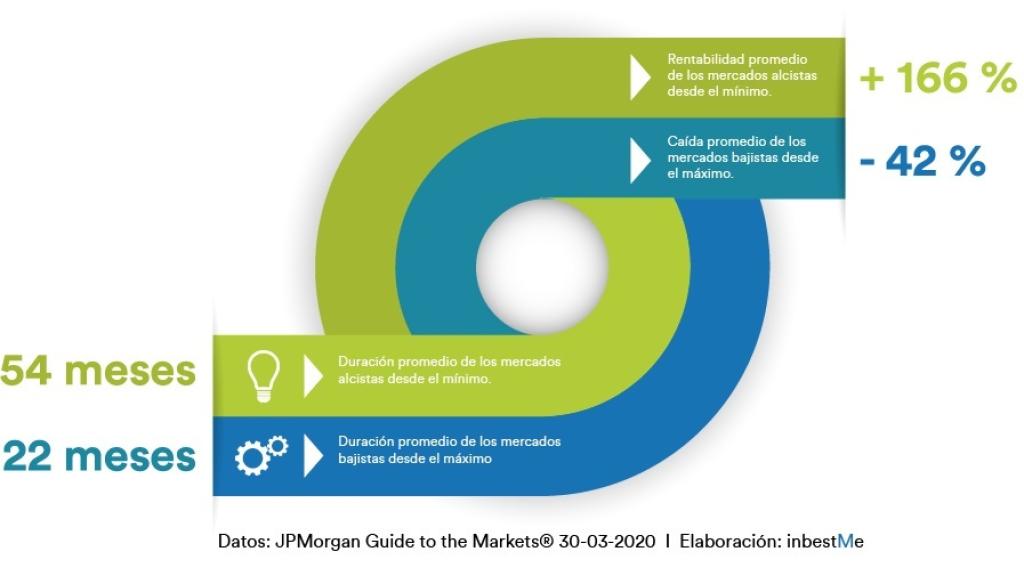

Si analizamos el mercado de acciones de EEUU y hacemos un repaso a los períodos bajistas más importantes, destacaría el que comenzó en septiembre del 1929, por la intensidad de la bajada. En esa ocasión, desde el pico más alto, el mercado perdió un 86% y esta dinámica descendente duró 32 meses.

En cuanto al mercado bajista que más tardó en marcar un mínimo desde el techo previo, fue el que comenzó en marzo de 1937. En esa ocasión, la duración fue de 61 meses con una caída acumulada del 60%.

Un mercado bajista se define por el retroceso de al menos un 20% de su valor desde el punto máximo previo. Se han dado varios momentos como estos a lo largo de la historia. La duración promedio de todos estos mercados bajistas es de 22 meses y el retorno promedio se sitúa en el 42% negativo.

Duración y evolución de mercados alcistas y bajistas.

Pero si solamente nos preocupamos por este tipo de mercados, podemos caer en el error de perder de vista los momentos en que se mantuvieron al alza. El rendimiento promedio en los mercados alcistas es del +166%, con una duración media de 54 meses. Es decir, que históricamente, si analizamos ambos tipos de mercado, vemos que los alcistas han generado mayor rendimiento y durante más meses.

De ahí, la tendencia de largo plazo que ha mantenido el mercado de renta variable, tanto de EEUU, como en general a nivel global. Como muestra, un dato: el índice MSCI World tiene una rentabilidad anualizada del +7,23% desde el 31 de diciembre de 1987.

Estadísticamente, también podemos observar que, después de períodos de caídas intensas, las rentabilidades que se produjeron en los años siguientes han sido muy positivas para aquellos inversores que continuaron invirtiendo o realizando aportaciones periódicas independientemente de cómo se comportaba el mercado. Es decir, que mantuvieron su plan.

Acabamos de dejar atrás el período alcista más largo de la renta variable de EEUU (132 meses), con una rentabilidad acumulada del +401% desde marzo de 2009. Este hecho se produjo después del mercado bajista provocado por la crisis financiera global de 2008, que le llevó a caídas de más del 50%.

Si automatizamos aportaciones periódicas, estaremos eliminando sesgos psicológicos que pueden jugar en nuestra contra

Es precisamente durante la última crisis financiera cuando aparecen en EEUU los gestores automatizados de cartera. Muchos inversores, desencantados por las altas comisiones soportadas y después de comprobar que sus inversiones han caído igual o más que los índices de referencia, han decidido apostar poco a poco por un nuevo tipo de gestión que representa una forma de invertir más eficiente, inteligente y diversificada, con costes mucho más bajos y una operativa sencilla.

A causa del gran éxito que obtuvo, el modelo de gestor automatizado (o roboadvisor), comenzó a extenderse por otros países, entre ellos el nuestro. Y su aceptación va en aumento. Algunos gurús de las finanzas ya apuntan a que en 2025 se gestionará a través de ellos más del 20% del capital invertido.

Y es que, en definitiva, independientemente del tipo de mercado por el que estemos pasando, debemos centrarnos siempre en lo que podemos controlar de nuestro plan de inversión: tener definido un objetivo de medio o largo plazo y tener una cartera diversificada global adaptada a nuestro perfil de riesgo.

Podemos añadir, también, la importancia de mantener bajas las comisiones para que no penalicen la rentabilidad futura. Si, adicionalmente, automatizamos aportaciones periódicas, estaremos diversificando puntos de entrada y eliminando de la ecuación sesgos psicológicos que pueden jugar en nuestra contra.

En definitiva, nuestro consejo hoy a todos aquellos que siguen con preocupación los movimientos bajistas del mercado a causa de la crisis sanitaria del Covid-19 es el siguiente: ¡Keep calm y sigue con tu plan!

***Pablo Tellería es director de relación con inversores de inbestMe y asesor financiero certificado EFPA