Protestas por el 'brexit' en Reino Unido. Reuters

El ‘brexit’ muta en corralito inmobiliario

Tres de los mayores fondos que invierten en el sector inmobiliario británico se quedan sin liquidez para devolver el dinero a los inversores, en pánico por el 'crash' de la libra esterlina.

6 julio, 2016 01:06Noticias relacionadas

“Cuando los británicos fueron a votar creo que no eran conscientes de las consecuencias económicas que iba a generar esa decisión”. La frase se repite de forma recurrente entre economistas, analistas y expertos desde que hace doce días el electorado de Reino Unido activó la desconexión con la Unión Europea. Más allá del crash bursátil histórico del pasado 24 de junio y el desplome del valor de la libra, los efectos del clima de inestabilidad que rodea a las islas británicas siguen emergiendo.

El último de ellos parece ser el pinchazo de la burbuja inmobiliaria británica, especialmente, en Londres, centro de atracción de los inversores internacionales durante los últimos años que ahora han entrado en pánico. Así lo demuestra el colapso de tres de los mayores fondos de inversión inmobiliaria de Reino Unido, que han tenido que bajar la ventanilla por falta de liquidez y congelar el reembolso del dinero invertido por los partícipes.

En concreto, las gestoras M&G, Standard Life y Aviva han activado esta medida de emergencia, también conocida como ‘corralito’, ante la imposibilidad de atender la avalancha de peticiones para vender de sus clientes. La medida afecta a fondos con activos por valor de 9.100 millones de libras (unos 10.850 millones de euros), el 37% de los 24.000 millones de libras (unos 28.000 millones de euros) que están invertidos en ladrillo, según la patronal de fondos británica.

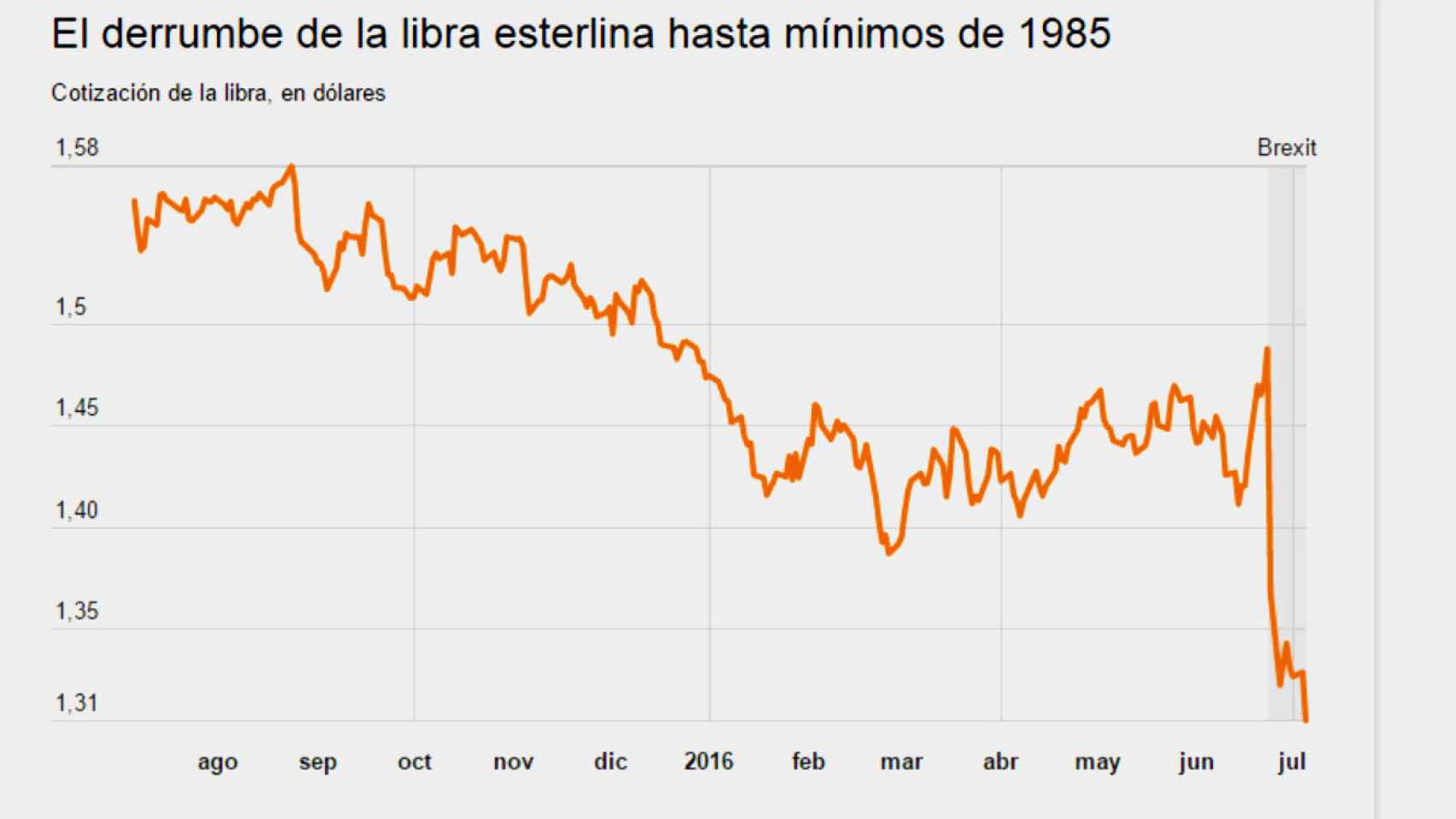

Libra vs dólar.

Por qué se declara un corralito

Cada día desde hace doce, los fuegos siguen apareciendo en distintos rincones de la economía británica. El propio Gobierno de David Cameron se ha visto obligado a tomar medidas desesperadas para contener la fuga de empresas multinacionales desde suelo británico a otros países. Entre ellas, una drástica bajada del Impuesto de Sociedades, que tendrá que ser compensada por subidas de otras cargas fiscales, como advirtió el jefe de las finanzas públicas, George Osborne, antes del ‘brexit’. “Las fichas de dominó están empezando a caer en el mercado inmobiliario de Reino Unido”, explica a Bloomberg, Laith Khalaf, analista de la firma especializa Hargreaves Lansdown.

El corralito en tres gigantes de la inversión inmobiliaria no es una medida inesperada, ni poco frecuente. Se trata, de hecho, de habitual en momentos de pánico inversor y está contenida en la letra pequeña de los contratos de inversión en este tipo de fondos. En España sucedió con los dos mayores fondos del sector de Santander y BBVA entre 2008 y 2009 con el mismo argumentario: facilitar la liquidación de activos y no regalar las propiedades contenidas en su balance.

Los vehículos que invierten en vivienda, oficinas o naves logísticas son menos líquidos que un fondo de bolsa o renta fija, es decir, cuando se requiere contrapartida para vender (o comprar) se corre el riesgo de no encontrarla, con lo que se congela la inversión. En el caso de Aviva, Standard Life o M&G, la avalancha de peticiones de reembolso se ha llevado por delante el colchón de dinero líquido que los gestores suelen guardar para este tipo de necesidades y que oscilaba entre el 7% y 10% del valor de los activos, según Bloomberg.

Los profesionales que gestionan estos fondos han optado por la medida drástica del corralito porque conseguir más liquidez implicaría la venta de activos -en este caso, propiedades- que con la actual crisis han perdido una parte importante de su valor. Para los inversores internacionales, el daño ha sido mayor que para los británicos, ya que la libra ha perdido más del 10% de su valor desde el ‘brexit’ y cotiza en mínimos de 1985. Los analistas especializados advertía de caídas en los precios de hasta el 20% en caso de que se produjese la desconexión británica con Europa.

Todo ha sucedido en cuestión de días. El gobernador del Banco de Inglaterra, Mark Carney, ha advertido del estropicio económico ligado al ‘brexit’ que se avecina. No sólo en forma de contracción del PIB -los analistas como los del banco holandés ING consideran “inevitable” que el país caiga en recesión-, sino también por el impacto que tendrá sobre la actividad bancaria, una de las principales industrias del país. De hecho, el banco central ha tenido que recortar de urgencia las exigencias de capital a los bancos británicos para conceder crédito -del 0,5% al 0%- y ha prometido hasta 250.000 millones de libras en liquidez.