Janet Yellen, presidenta de la Fed Reuters

El despertar de la Fed: la mayor fuerza sobre los tipos de interés

La hora de la verdad ha llegado para la economía de EEUU. ¿Habrá movimiento del precio del dinero esta semana?

14 diciembre, 2015 03:02Noticias relacionadas

El banco central estadounidense afronta su primera subida de tipos de interés desde junio de 2006. Se trata de una decisión anticipada y descontada por el mercado en las semanas previas que, de no hacerse, podría ser contraproducente para la estabilidad de los mercados. No obstante, la llegada del día clave (15 y 16 de diciembre) se ha juntado en tiempo y forma con una fase de agitación financiera.

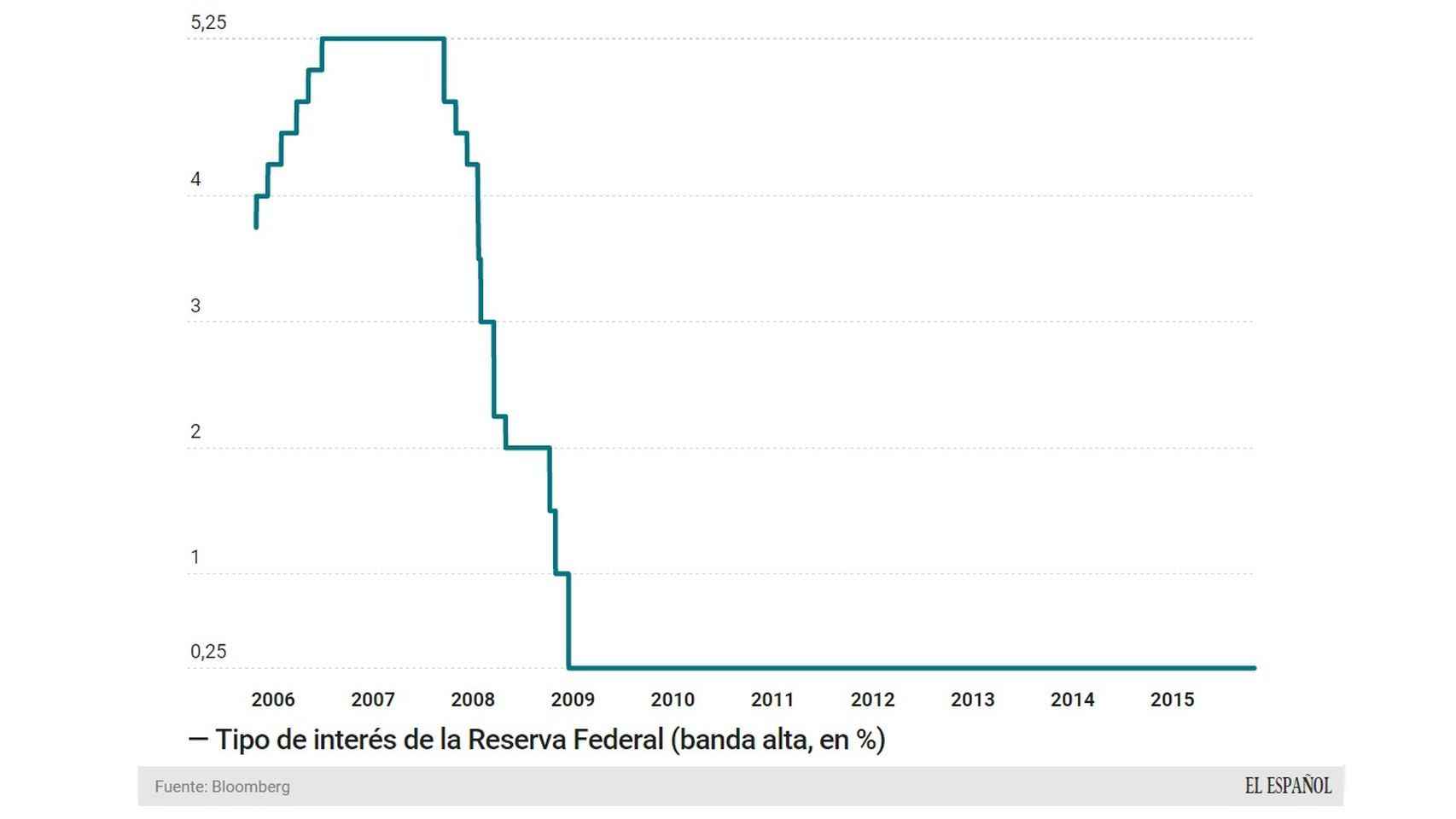

Hace siete años (diciembre de 2008), la Fed que entonces dirigía Ben Bernanke dejó los tipos entre el 0% y 0,25%. Ahora su sucesora, Janet Yellen, tiene en su mano colocarlos en una banda del 0,25% y 0,5%, aunque lo importante será conocer el horizonte temporal y el ritmo de subida.

Evolución del precio del dinero en EEUU.

Máxima prudencia

“La Fed ‘debe’ subir los tipos de interés la semana próxima. ¡Qué otra cosa puede hacer ya! Volver a repetir su negativa, como hizo en septiembre, generaría más inestabilidad a corto y medio plazo que la propia inestabilidad que ahora justificaría su aplazamiento. Y esto que los mercados ahora están en una situación de desconfianza que aconseja ser muy prudente”, señala en un comentario reciente el economista jefe de Citigroup, José Luis Martínez. En su opinión, ese “deber” de mover ficha se argumenta en la necesidad de generar confianza en la recuperación económica, aunque aconseja prudencia ante la política de comunicación del organismo.

Entre los riesgos asociados a la decisión de tipos se encuentra la concreción del objetivo de tipos de interés en el inicio del nuevo ciclo monetario. Los precedentes a este movimiento siempre han provocado periodos convulsos para la economía y los mercados en un primer momento, de ahí que los expertos pidan máxima prudencia a Yellen y el resto de gobernadores.

Si la Fed no deja abierta la puerta a una potencial marcha atrás con nuevos estímulos monetarios si se tuercen las cosas, la inestabilidad puede despertar de nuevo. La volatilidad, según el índice VIX sobre el S&P 500, se ha disparado a 24 puntos, su nivel más alto desde principios de octubre. El bono a cinco años de EEUU paga una rentabilidad -que se mueve de manera inversa al precio- del 1,55% hasta el viernes, unos 22 puntos básicos menos que a comienzos de mes. Es decir, los inversores han vuelto a comprar deuda, pese a que una potencial subida de tipos debería desaconsejar esa posibilidad. ¿Han vuelto las dudas con la Fed?

El mercado se agita ante el 16-D

La Fed tenía previsto iniciar la subida de los tipos de interés a la vuelta del verano, sin embargo, las tensiones en los mercados financieros, principalmente en China y las economías emergentes, obligaron a la entidad a retrasar su decisión. Parecía que iba a ser imposible que la entidad pudiese subir los tipos sin desestabilizar las aguas financieras, pero la relativa calma de noviembre y la fortaleza de los datos económicos en EEUU en términos de empleo han sembrado los cimientos para la decisión de subir tipos. La tasa de paro en noviembre se quedó en el 5% y la economía creó 211.000 empleos, una cifra menor que en meses anteriores, pero igualmente positiva.

Desde principios de noviembre, como informó EL ESPAÑOL, los inversores ya creen que la retirada de los estímulos es casi un hecho y el pánico no ha vuelto a los mercados. No obstante, las caídas bursátiles y de los precios de las materias primas se acelerado durante la última semana en previsión de cierta inestabilidad. La Bolsa española, con el Ibex 35 como referencia, ha vivido su peor semana desde principios de septiembre tras bajar un 4,5% de lunes a viernes. El precio del Brent o el WTI, los barriles de seguimiento en Europa y EEUU, se han deslizado hasta niveles no vistos desde finales de 2008, en plena crisis financiera en todo el mundo.

Pero en este escenario tienen tanta relevancia o más los movimientos que realicen el resto de grandes bancos centrales mundiales. Por ejemplo, el Banco Central Europeo (BCE) ha vuelto a desplegar más estímulos monetarios en los últimos días. El pasado 3 de diciembre, su presidente, Mario Draghi, comunicó una nueva ronda de estímulos monetarios en forma de compra de activos -60.000 millones mensuales hasta 2017-, además de incrementar la penalización que cobra a los bancos por tener su dinero en el BCE del 0,2% al 0,3%.

¿El objetivo? Que la desbordante liquidez financiera de los tipos de interés bajos y programas expansivos de recompra de deuda pública y privada fluyan a la economía real. Se trata de medidas encaminadas a combatir la debilidad de la actividad económico y el escenario de inflación negativa que sobrevuela las economías de la zona euro. Si finalmente se produce la esperada subida de tipos de la Fed, por primera vez desde mediados de los años 90, las políticas monetarias de EEUU y Europa -tomando como referencia a Alemania- tomarán caminos opuestos en este 2015.

Esta divergencia ayuda también a que EEUU pueda comenzar a normalizar el precio del dinero, cuyo nivel de referencia, teóricamente, se sitúa entre el 3% o 4% en un escenario en el que el sector privado paga por custodiar los depósitos de los ahorradores y cobra por dar préstamos. La normalidad, con la crisis y la política ultraexpansiva de tipos de interés cero, quedó en riesgo. Se habló de ‘nueva normalidad’. Ahora, con otro nombre, llega la hora de otra etapa por definir.