Felipe Benjumea, primer accionista de la empresa

Abengoa se derrumba un 53% en bolsa tras situarse a las puertas de la suspensión de pagos

La compañía de renovables pedirá el preconcurso tras la retirada de Gonvarri. La empresa pierde la mitad de su valor en bolsa (400 millones) en una sola sesión.

25 noviembre, 2015 13:40Noticias relacionadas

La compañía de energías renovables ha perdido a su salvador. Gestamp, que a través de Gonvarri iba a inyectar cerca de 300 millones de euros en la empresa, se ha dado a la fuga una vez pasado el periodo de ‘due diligence’ (análisis y valoración de activos) y tras no conseguir el plácet de la banca para refinanciar la empresa.

El movimiento deja Abengoa a los pies de los caballos. Sus acciones han perdido este miércoles un 53%, hasta 0,545 euros, después de que la CNMV suspendiese la cotización esta mañana. En los primeros minutos ha llegado a caer un 70%, aunque después se ha estabilizado con caídas del 40% al 50%.

En unos minutos, la empresa ha perdido unos 700 millones de euros de valor en bolsa. La voluntad de un preconcurso inmediato -paso previo al concurso y a la quiebra o liquidación-, planteada por la empresa, sobrevuela los mercados e impacta en los principales bancos, que ceden en torno al 2%.

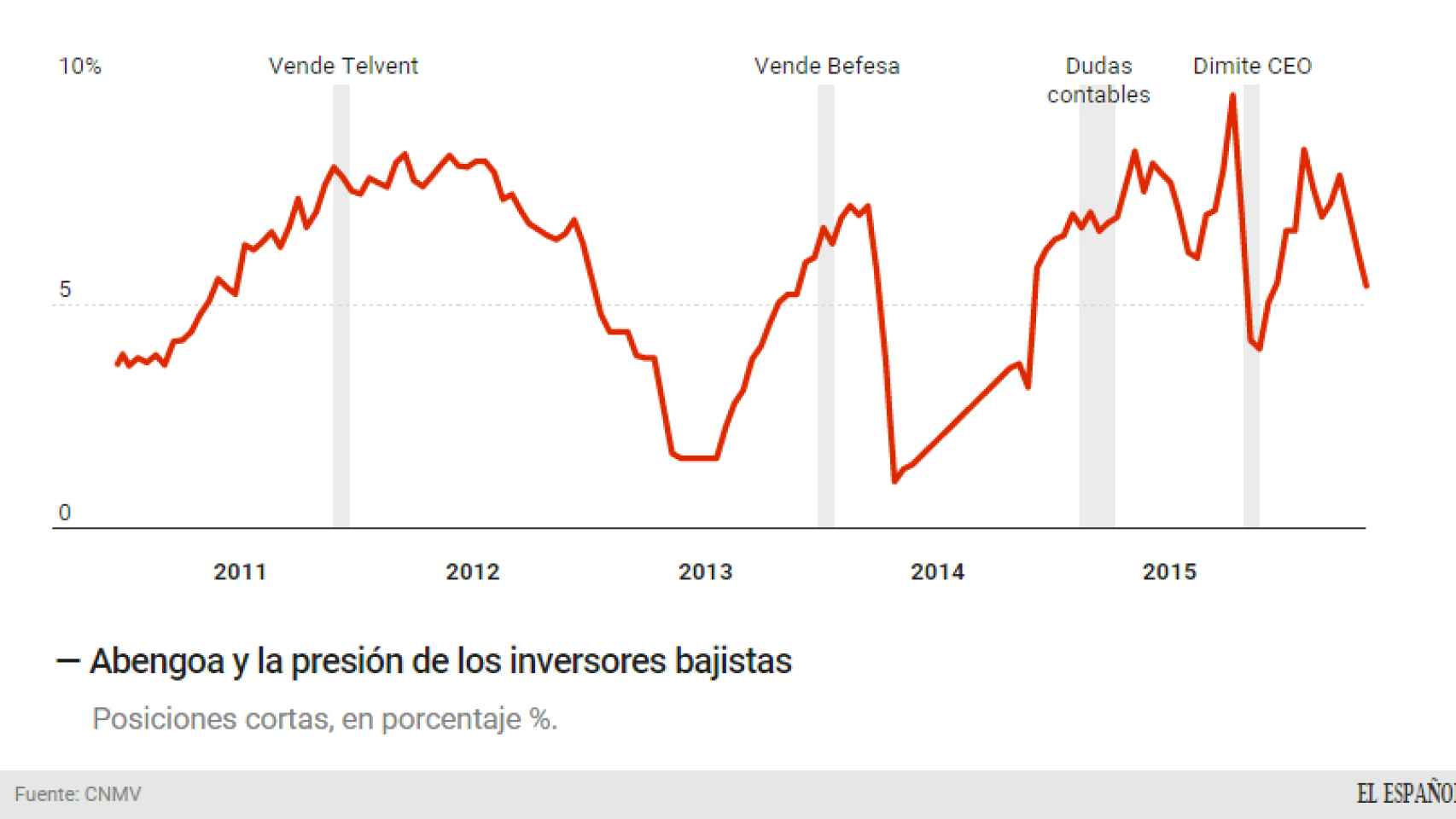

Las posiciones cortas de Abengoa.

Cuatro meses de preconcurso

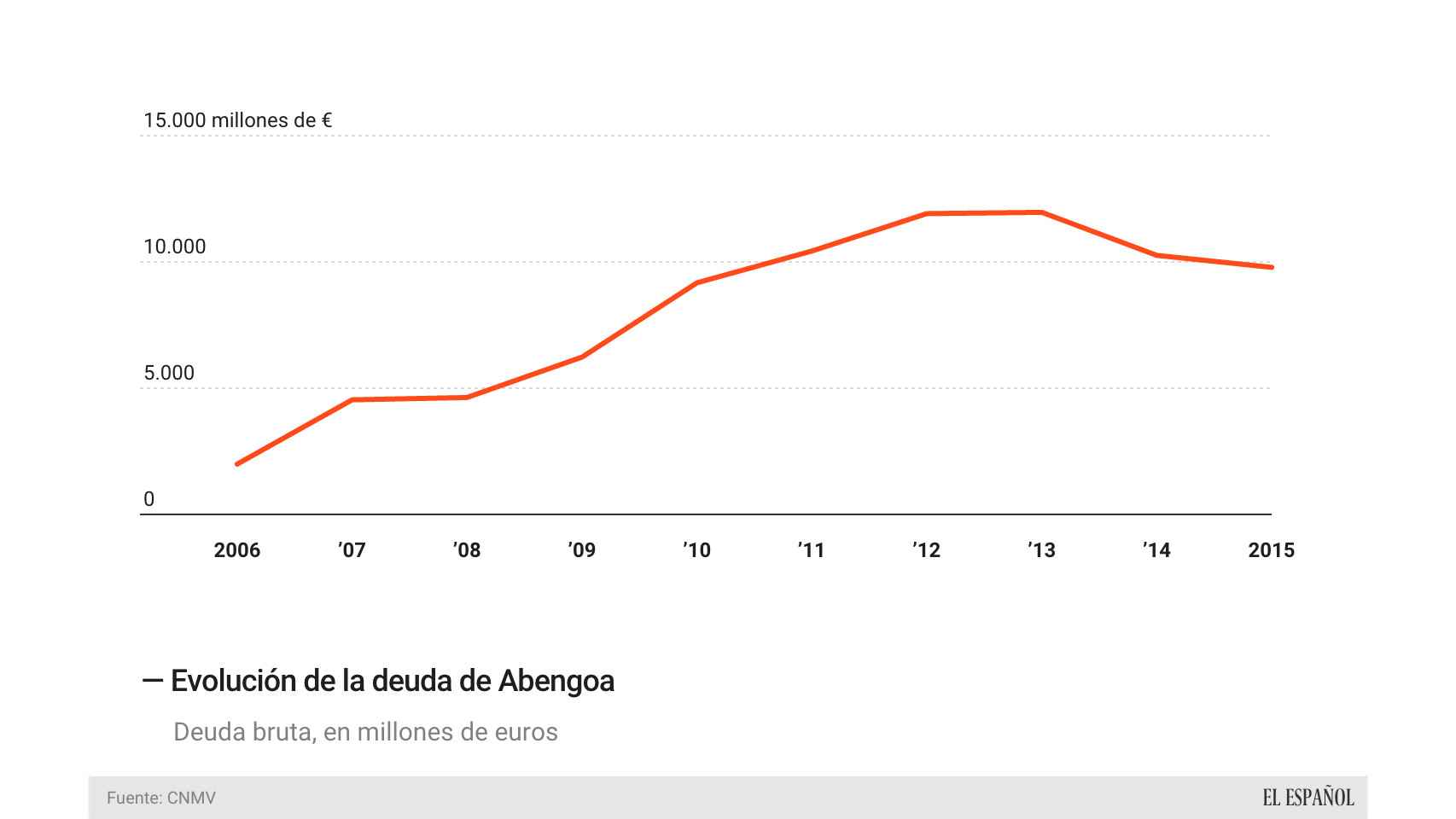

Al cierre de septiembre, la deuda neta del grupo -que resta el dinero en caja y las inversiones financieras a corto plazo- sumaba 6.290,7 millones de euros, por debajo de los 7.302,7 millones con los que cerró el ejercicio 2014.

La deuda de Abengoa.

Su deuda bruta roza los 10.000 millones. No obstante, los créditos asociados a los proyectos impulsados por la compañía junto a otros inversores en todo el mundo elevarían la exposición de la banca a 20.000 millones en el caso de que se produjese una suspensión de pagos.

De momento, Abengoa ha señalado que solicitará “a la mayor brevedad” el preconcurso, que le dará un plazo de cuatro meses para renegociar con sus actuales financiadores. Si entra en concurso, se convertiría en la mayor suspensión de pagos de la historia. Sólo en intereses, la compañía estaba pagando del orden de 440 millones de euros al semestre, según informó Cincodías.

Los tres escenarios en la mesa

Un nuevo rescatador. Desde que surgió el nombre de Gestamp, toda las dudas que rodeaban el caso Abengoa se disiparon. El grupo de automoción y energías renovables se presentó con un historial impoluto, el respaldo de la familia Riberas y Arcelor, así como con la suficiente capacidad como para poner en orden la compañía. Gonvarri iba a inyectar unos 300 millones de euros en las dos ampliaciones de capital que iba a acometer Abengoa, que en total tenía previsto recaudar 650 millones.

Ejecución de créditos por acciones. Otra de las opciones que están ya sobre la mesa es la directa capitalización de la deuda mediante su conversión en acciones. Esto daría el control y la propiedad de Abengoa a los principales bancos acreedores, diluyendo por completo a la familia Benjumea, que actualmente controla el 60%.

No obstante, la deuda de Abengoa es descomunal y afecta a decenas de bancos que le han financiado hasta ahora. Su deuda neta financiera se sitúa sobre los 6.300 millones, pero su deuda bruta roza los 10.000 millones. Si se capitaliza parte de la deuda, Abengoa lograría oxígeno suficiente para evitar el concurso.

Concurso, quiebra y liquidación. En el peor de los casos, Abengoa podría declararse en quiebra si no logra un convenio con los acreedores, al tiempo que mantiene a sus clientes y actividad. Sólo entre el 3% y 5% de las empresas que caen en el concurso logran salir de él. La empresa sevillana podría provocar un quebranto de miles de millones de euros a los bancos si no logra salir adelante.

¿Se puede salir del concurso de acreedores?

A lo largo de los últimos años, el concurso de acreedores se ha convertido en una tabla de salvación para algunas grandes empresas y de hundimiento irremediable para otras. Entre estas últimas, un nombre destaca por encima de todas: Martinsa Fadesa. La inmobiliaria de Fernando Martín anunció en 2008 la mayor suspensión de pagos de la historia de España, con un pasivo que superaba los 7.000 millones de euros.

Martinsa no fue capaz de superar ni los primeros envites del pinchazo de la burbuja inmobiliaria, ni el preconcurso, ni el concurso de acreedores. No hubo acuerdo con la banca acreedora. Y no ha sido un proceso rápido, sino que ha durado más de siete años. Pero ha sido este año cuando un juzgado de A Coruña ha dado el visto a la liquidación de la inmobiliaria después de que no fuera capaz de acordar una nueva refinanciación por 3.200 millones.

Quien sí fue capaz de salir del concurso fue Pescanova. La compañía pesquera ha logrado volver a renacer este año después de que los bancos, convertidos en principales accionistas con el 80% del capital (es el denominado G7, formado por Sabadell, Popular, Abanca, Bankia, BBVA, Caixabank y UBI), hayan renunciado a recuperar cerca de 2.000 millones de euros. Aún le quedan 1.000 millones más, pero la empresa sigue adelante con los bancos como capitanes del barco.