El dinero foráneo llega a España iStock

'Viva España': los extranjeros compran 80.000 millones de deuda pública en un año

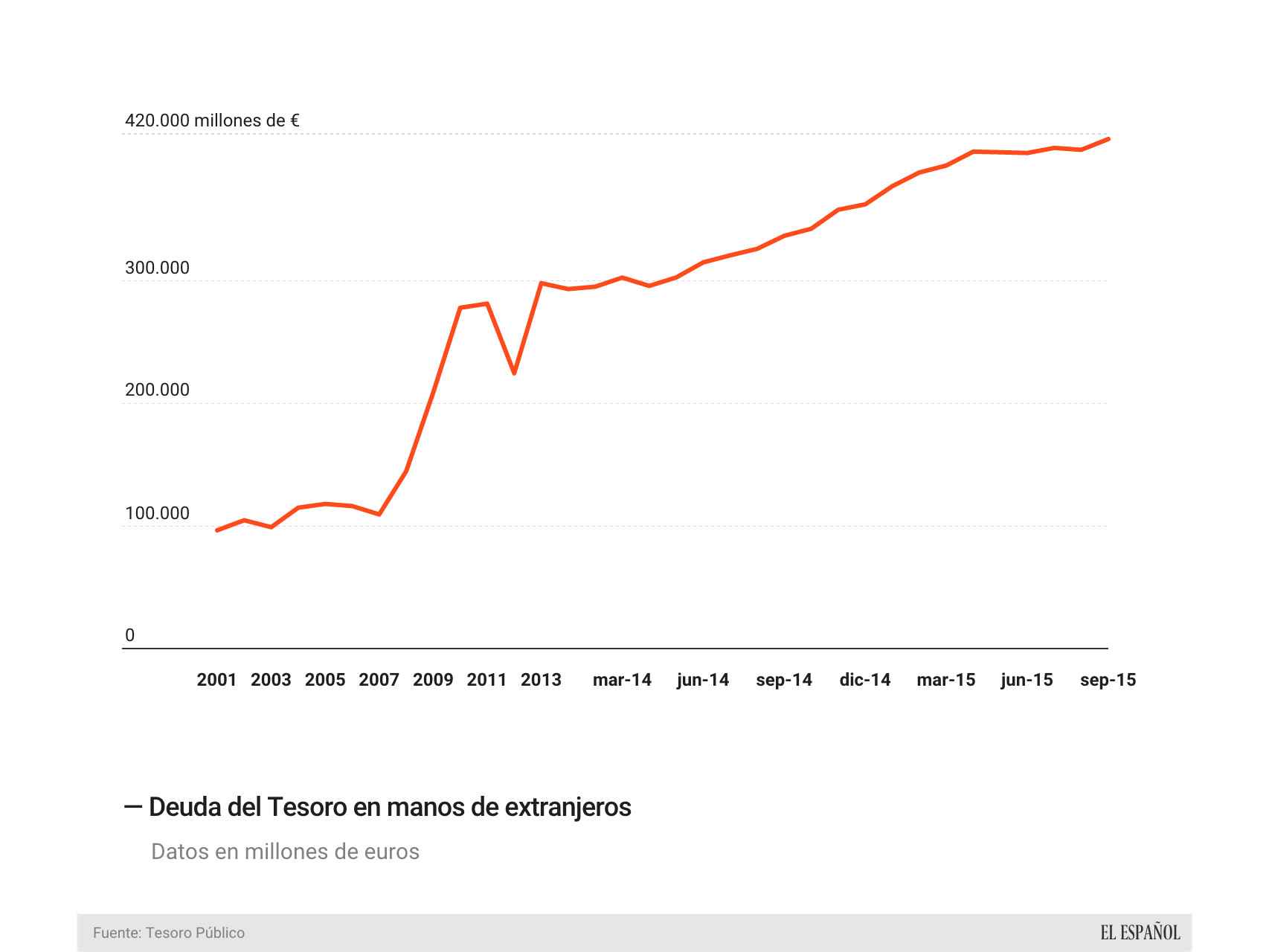

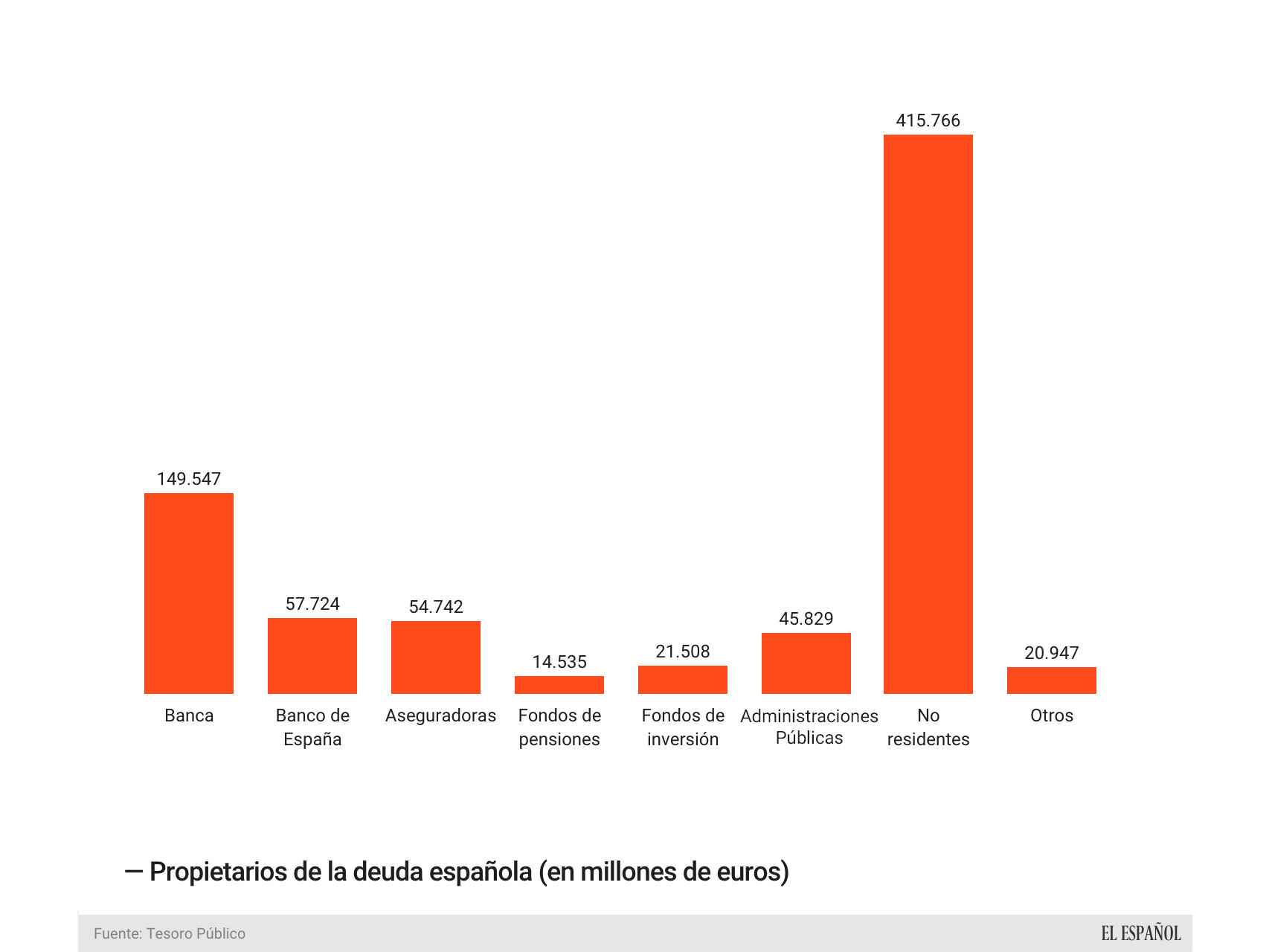

Los inversores foráneos tienen 53 de cada 100 euros emitidos por el Tesoro, en total, más de 415.000 millones, su máximo histórico

10 noviembre, 2015 01:26Noticias relacionadas

Fue hace dos años, en el otoño de 2013, cuando Morgan Stanley (uno de los mayores bancos de inversión del mundo) publicó un informe titulado Viva España. En unos meses, el país había pasado de verse expulsado de los mercados a ser uno de los destinos preferidos de los inversores. De pronto España era un paraíso para el dinero, que “llega de todas partes”, llegó a decir entonces Emilio Botín. “Existe una confianza en España como no se pueden imaginar”, dijo. Y no mentía. Los ahorradores extranjeros pasaron de vender 60.000 millones de euros de deuda pública en 2012 a comprar 75.000 millones al año siguiente.

Fue así como, con la ayuda del rescate europeo a la banca y los estímulos del Banco Central Europeo (BCE), los analistas empezaron a decir Viva España. Desde entonces han pasado dos años y los inversores foráneos han multiplicado por dos su cartera de deuda pública nacional, hasta superar los 415.000 millones de euros en septiembre, según los datos publicados por el Tesoro. Nunca antes habían tenido tanta, más de un 40% del PIB. Ha sido una auténtica avalancha de dinero de todo el mundo a por la rentabilidad y el atractivo de los bonos y letras españoles.

Sólo en el último año, los inversores no residentes aumentaron su cartera en casi 80.000 millones de euros. Esto significa que más de la mitad de los bonos y las letras españolas (un 53,26%) está en manos de extranjeros, mientras que hace un año se situaba en el entorno del 45%. La llegada de este dinero ha servido para cubrir toda la deuda nueva que ha emitido el Tesoro en los últimos 12 meses (esto es, sin contar refinanciaciones), que alcanza los 55.000 millones de euros y todavía han sobrado 25.000 millones.

.

España atrae a los inversores, esto es indudable, pero esta fortaleza también es una debilidad para el país. El Estado es ahora más vulnerable que nunca a una salida masiva de capitales. ¿Cómo podría cubrir el ahorro interno esos 415.000 millones de euros en manos extranjeras? No podría de ninguna manera. El Tesoro necesita que los ahorradores extranjeros sigan refinanciando los vencimientos de deuda y pagando el déficit del Estado. En 2012, los no residentes vendieron el 20% de su cartera española, que suponía entonces casi 57.000 millones; ese mismo 20% hoy serían 85.000 millones.

La banca española huye

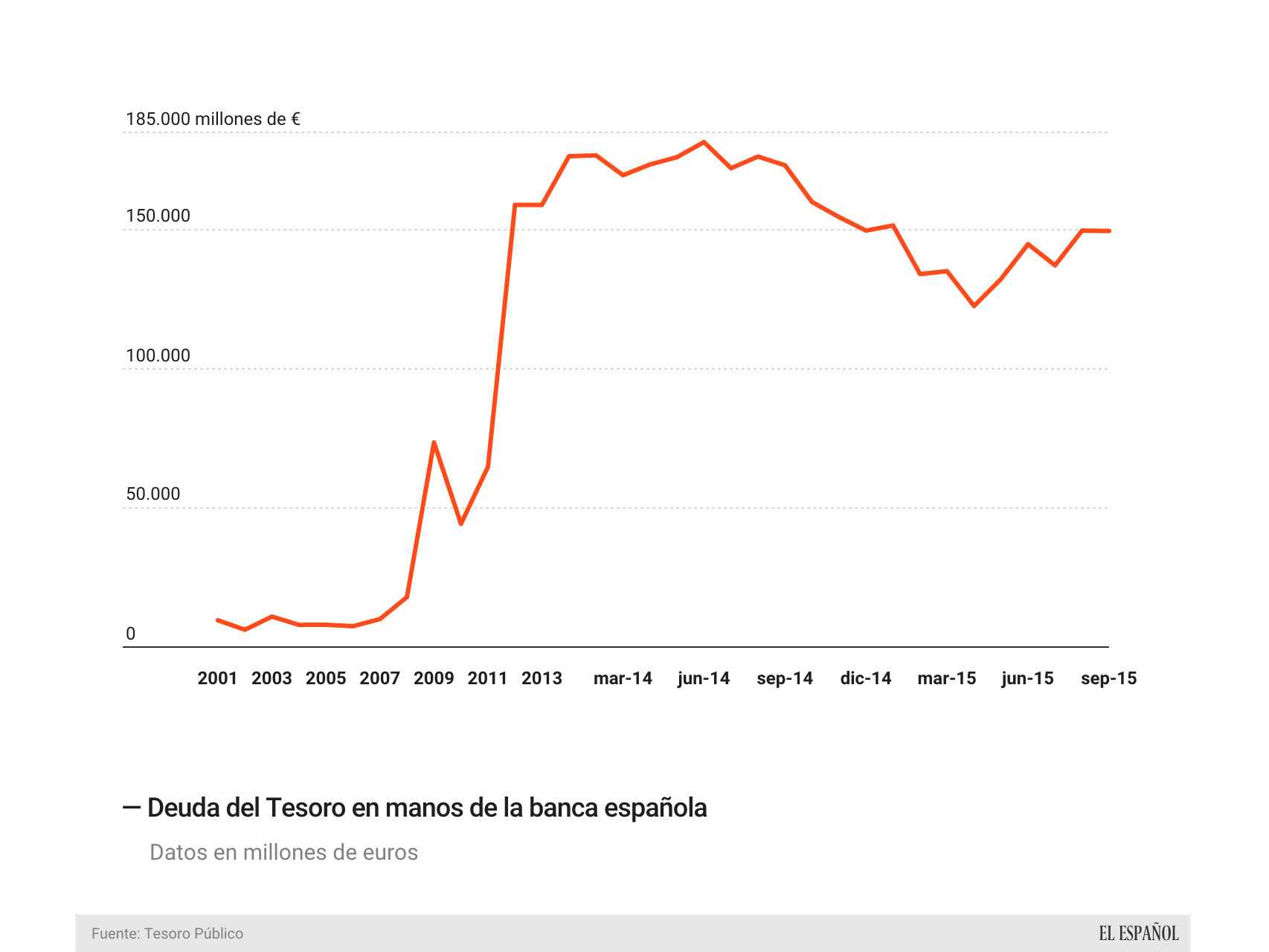

Mientras los inversores han encontrado un foco de valor en la deuda española, la banca siente que ya ha agotado su recorrido y en el último año ha recortado su posición con fuerza. Hace poco más de un año, en el verano de 2014, las entidades de crédito españolas llegaron a tener más del 25% de la deuda del Tesoro, 12 meses después este porcentaje ha caído hasta el 19%. En este periodo, la banca ha reducido su inversión en bonos y letras españoles en 32.000 millones de euros.

.

Las entidades han aprovechado para vender los bonos que todavía tenía en su balance y así materializar las ganancias latentes que habían conseguido. Cuando la rentabilidad de los bonos baja es porque sube su precio, por eso cuando estos activos se venden a un precio más alto del que se compró dejan beneficios para los inversores. Por ejemplo, un bono con vencimiento a 10 años comprado en el verano 2012 acumula hasta la fecha una revalorización próxima al 90%.

Así es como la banca ha hecho caja con el Tesoro durante estos años. No sólo ha elevado sus beneficios con estos 32.000 millones que ha desinvertido en la deuda del Tesoro, sino que también ha rotado una parte de todos los 150.000 millones que todavía tiene en cartera, de modo que ha materializado una buena parte de los beneficios que estaban latentes.

Los bancos no quieren tanta deuda pública en sus carteras y todo apunta a que seguirán reduciendo su posición en este activo. No lo harán sólo porque la rentabilidad de los bonos esté en mínimos históricos, sino también porque Europa quiere reducir el peso de la deuda pública en los balances de los bancos. Alemania lidera al grupo de países que quiere reducir el tratamiento muy favorable que tienen los títulos de los Estados en el balance de las entidades. La normativa actual otorga a la deuda un riesgo cero, por lo que apenas consume capital, pero si esto cambia, la banca tendrá que acumular provisiones por los activos que compre.

Esta decisión que se está discutiendo actualmente estaría dirigida a romper el estrecho vínculo que existe entre el riesgo soberano y bancario. El resultado probable es que las entidades seguirán reduciendo su posición a la deuda del Tesoro en los próximos años.

Pese a todo, la banca sigue siendo el segundo gran acreedor del Estado (por detrás de los no residentes), por lo que está por ver quién ocupa su lugar y si este cambio no afecta a las rentabilidades que está pagando España hoy por su deuda.

.