Twitter acumula 3 años en bolsa.

Por qué nadie se atreve a comprar Twitter

Las pérdidas por el pago en acciones a sus trabajadores y los ‘trolls’ asustan a sus potenciales compradores en un trimestre clave.

Noticias relacionadas

Comienzos de noviembre de 2013. Los directivos de la red social Twitter concluían la ruta con inversores antes de una más que esperada salida a bolsa. El ambiente estaba marcado por la euforia. No era para menos. El día 7 de noviembre, el ‘pájaro’ voló muy alto: sus acciones se dispararon un 73% en uno de los mejores estrenos bursátiles de los últimos años. Era un arranque, cuando menos, prometedor. Desde hace semanas, la compañía agita el cartel de ‘Se vende’ a las puertas de su sede central en San Francisco. Sin éxito.

Las pérdidas por el pago en acciones a sus trabajadores y por una pesada estructura de costes y los problemas de acoso entre sus usuarios asustan a potenciales compradores. A eso se suma la división entre la directiva sobre esta operación: su CEO y fundador, Jack Dorsey, no quiere oír hablar de venta.

El miedo de compañías como Disney, Salesforce o la propia Google a sacar la chequera llega en un momento crítico, con la alargada sombra de la duda y unos resultados que se presentarán el próximo jueves. Las previsiones no son especialmente halagüeñas: los números rojos persistirán y todo apunta a que no habrá un crecimiento importante en número de usuarios de su plataforma, que se ha mantenido estable en los 300 millones en los últimos trimestres (en España, según Cosmcore, supera los 11 millones).

Las compensaciones a trabajadores, un lastre

Una de las grandes losas que pesan sobre Twitter al seducir a un comprador es el rojo de sus cuentas. Hoy por hoy, su actividad rentable… excepto por un solo detalle. Y es la retribución a base de acciones que hace a una parte de sus trabajadores. Se trata de una política laboral habitual en Silicon Valley como forma de fidelizar a la plantilla en plena guerra por el talento. Pero a Twitter le sale demasiado cara.

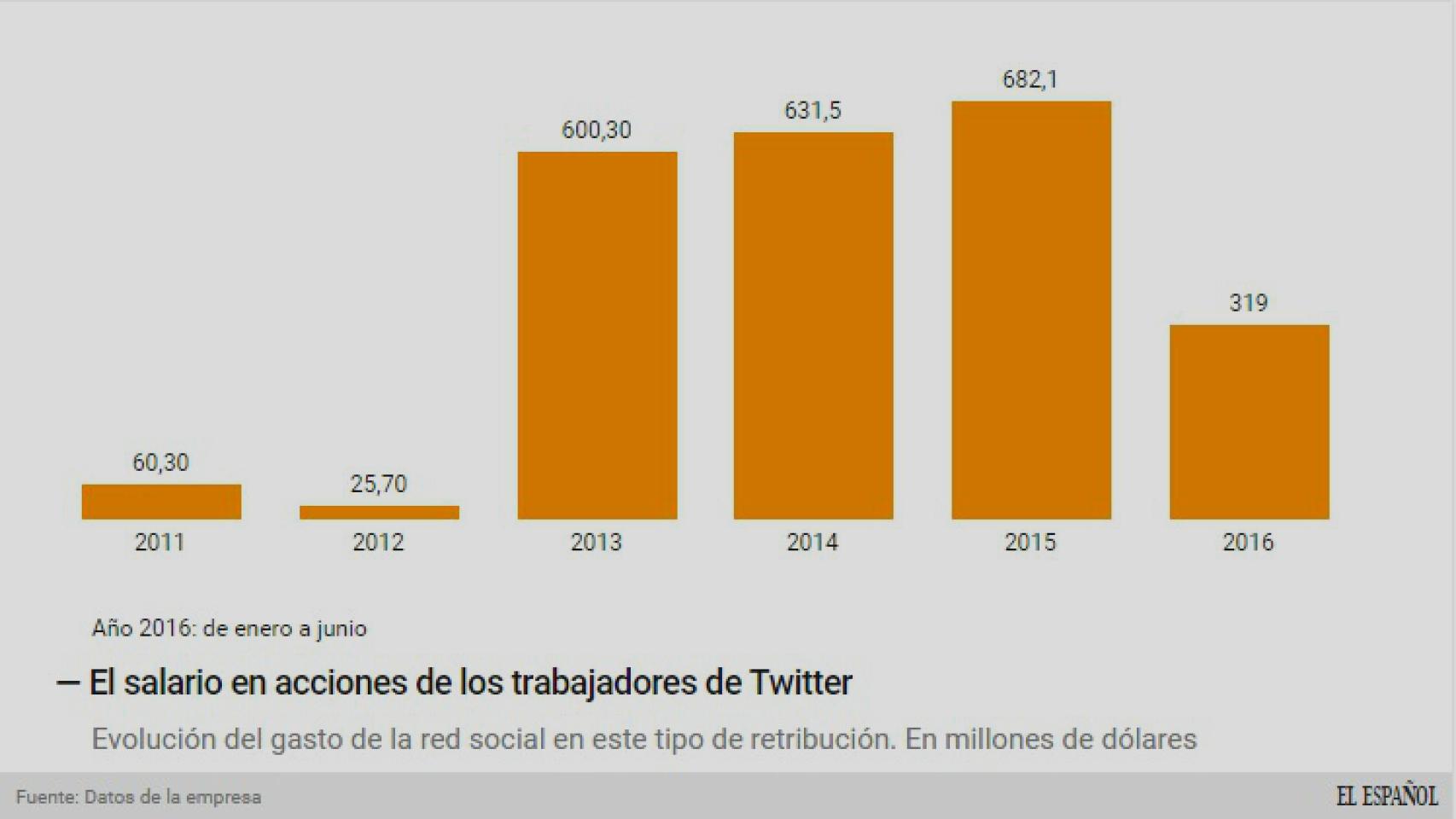

Evolución del gasto en la retribución a trabajadores por medio de acciones.

Desde el año 2011, la compañía se ha gastado la friolera de más de 2.300 millones de dólares desde el año 2011. Su compromiso ha sido ir reduciendo esa cantidad, pero la realidad es que ha ido incrementando ese desembolso de manera sistemática. El pico fue en 2015 cuando gastaron 682 millones de dólares. En lo que va de año han sumado 319 millones en el pago a sus 3.860 empleados. “Nuestro objetivo es ir reduciendo el gasto hasta el porcentaje de gasto al nivel de nuestros competidores de referencia”, aseguraba en las últimas cuentas.

El desembolso es muy fuerte. La compañía destinó el 30% de sus ingresos a estos pagos, mientras que otras tecnológicas como Linkedin o Salesforce pagaron un 17% y un 8%, respectivamente. La consecuencia: numerosas pérdidas. El ejemplo es 2015: los beneficios brutos (antes de impuestos y amortizaciones) fueron de 557,8 millones… si se excluían estos pagos. Incluyéndolos, las pérdidas volvieron de nuevo a la cuenta de resultados.

Una estructura demasiado pesada

Las retribuciones de los trabajadores no son el único signo de que Twitter es una empresa con un capítulo de gastos demasiado abultado. Un analista de la firma SunTrust consultado por Reuters confirma que la estructura “fue originalmente construida para construir una base de usuarios mucho más alta; pero ese crecimiento se ha estancado y la compañía probablemente necesita reducir costos en exceso”, explica.

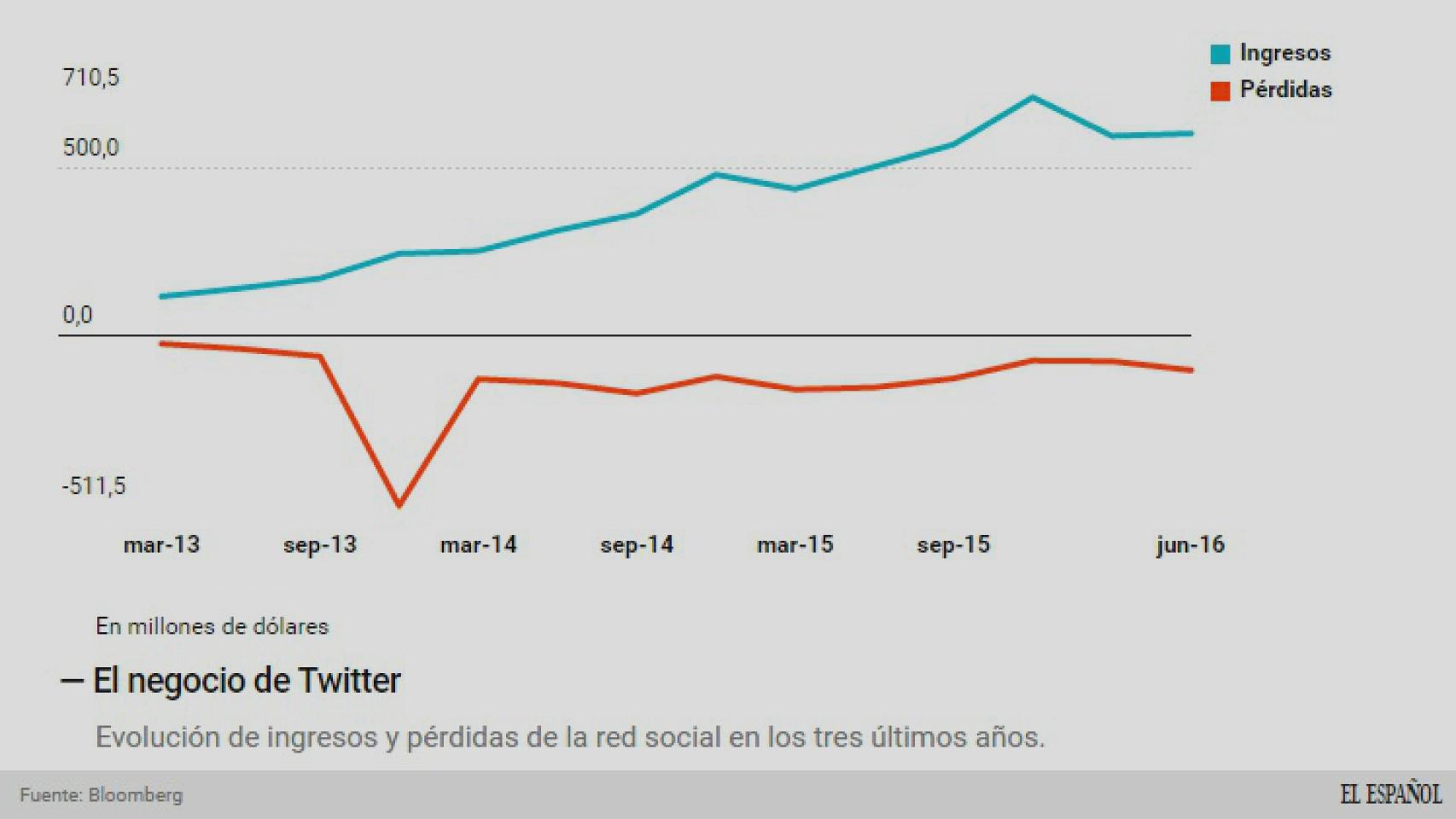

Evolución del negocio de Twitter.

Las cifras que pone la agencia sobre la mesa son elocuentes: los gastos del equipo de ventas y marketing ascendieron entre enero y junio a 473 millones de dólares, es decir, un 40% del volumen de facturación. En ese mismo epígrafe, Yahoo destinaba el 19% de las ventas, Facebook un 15% y Google un 12%.

Los ‘trolls’ como síntoma

Otra de las losas que pesan tiene que ver con la forma en la que se utiliza la red social. Ésta sufre un grave problema de acoso y abuso por parte de muchos usuarios. Lleva meses batallando para reducir los ataques, aunque sin mucho éxito.

Dos de los que más apostaron en la puja no siguieron con el proceso, en parte, por estos problemas. Ni Salesforce, ni Disney querían lidiar con esa mala reputación, ni con los problemas legales y empresariales que se podrían derivar.

“Somos muy malos tratando con el abuso y los trolls en la plataforma y lo hemos sido durante años”, dijo el año pasado el exCEO de la compañía, Dick Costolo, en una comunicación interna. “No es ningún secreto y el resto del mundo habla de ello todos los días; perdemos al usuario”, aseguró.

¿Un inversor activista a la vista?

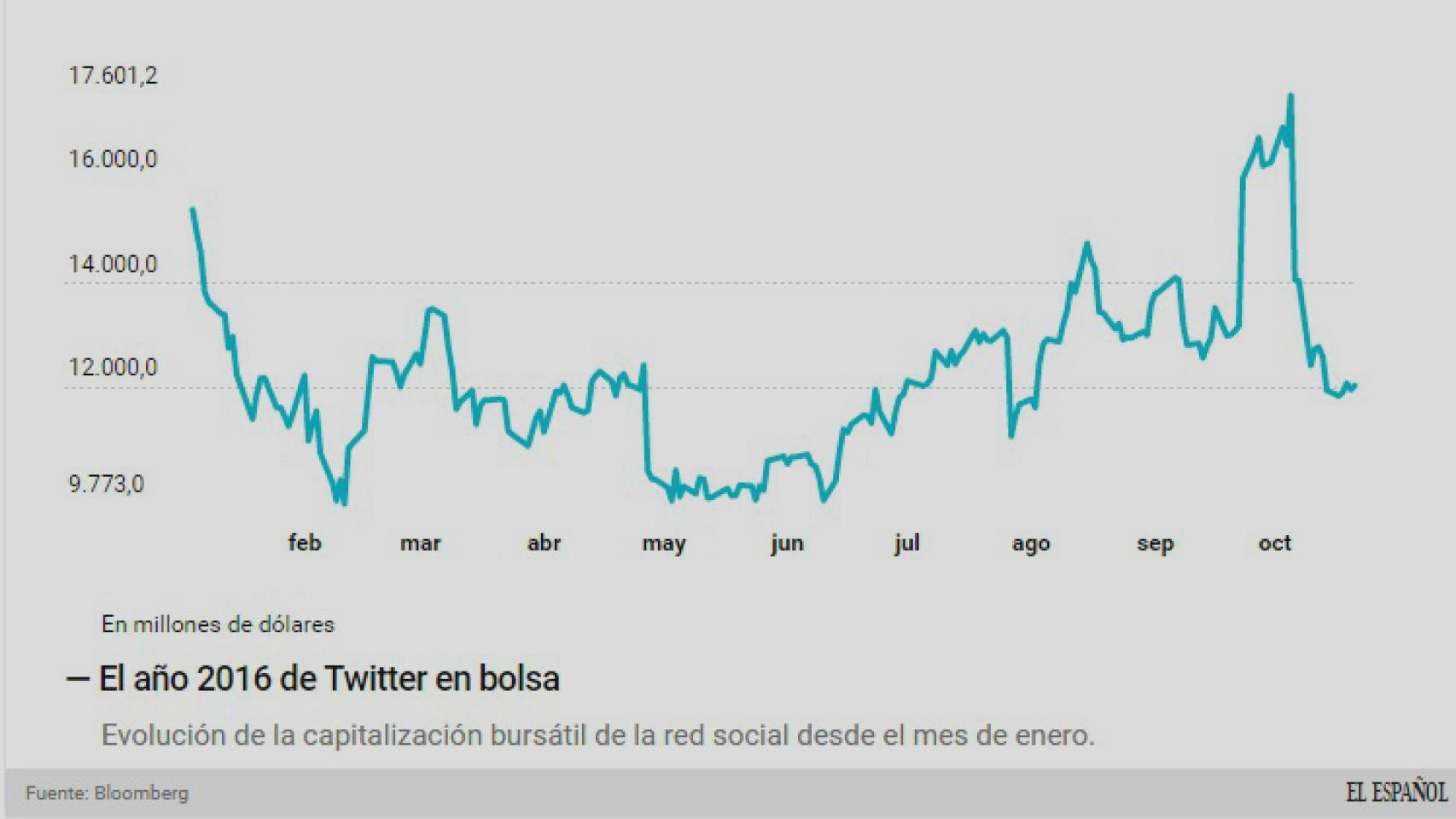

Con estas dos losas, no está siendo fácil conquistar a un comprador. Y el efecto se ha visto en los mercados. Después de la euforia, la acción se ha dejado desde principios de mes más de un 30% de su valor. Aun así, no ha roto el suelo tocado en el mes de junio. Hoy la compañía vale 12.000 millones de dólares.

Evolución en bolsa en 2016.

En caso de que no se pueda cerrar una venta, ¿qué salidas tiene la red social? Una de la solución que ya está sobre la mesa es un nuevo paquete de despidos. Ya en octubre del pasado año, la compañía redujo su plantilla un 8%, con 336 salidas en el departamento de producto e ingeniería. Se trataba de puestos duplicados. Ahora, el CEO, Jack Dorsey, nota la presión. El analista de SunTrust asegura a Reuters que el recorte de plantilla podría ser del 10% y le permitiría ahorrar 100 millones de dólares al año.

Por si fuera poco, se puede enfrentar al aterrizaje de un inversor activista. Una de las figuras más destacadas dentro de esta categoría es el estadounidense Carl Icahn y su estrategia es clara: irrumpir en el accionariado de una empresa en problemas para lograr, a través de la presión, la toma de decisiones drásticas para mejorar los resultados. El caso más reciente es el de Yahoo, cuyo inversor obligó a la empresa a acelerar sus planes de venta.

Este lunes arranca otra semana clave para la empresa. El equipo directivo se pondrá de nuevo frente a los focos para presentar los resultados del tercer trimestre. Todo apunta a que habrá anuncios importantes tras el fracaso de la venta. Mucho aún por dilucidar.