Las ofertas convergentes crecen a gran velocidad en el sector. Reuters

Las ‘telecos’ frenan la sangría de ingresos sufrida desde 2008

La facturación se mantuvo en 2015 en los 30.800 millones de euros. El ajuste de empleo se reduce.

Noticias relacionadas

La ‘fiesta’ acabó en 2008. Fue el año en el que el sector de las telecomunicaciones y audiovisual en España tocó su techo. Superó la barrera de los 44.000 millones de euros de ingresos. A partir de ahí, su trayectoria ha sido una cuesta abajo y sin frenos. Hasta 2015. Fue el año en el que la sangría se frenó, en parte gracias al incremento de tarifas por parte de los grandes operadores. La caída ha dejado hecho menguar el volumen de negocio un 30% hasta situarse en los 30.800 millones.

Así lo atestigua el balance de la Comisión Nacional de los Mercados y la Competencia (CNMC) de ese ejercicio tanto en telecomunicaciones como en el segmento audiovisual, que confirma un frenazo en la reducción de empleo, pero no incluye los despidos por la concentración tras las fusiones de Vodafone con ONO (que alcanzaron los 1.059) y Orange con Jazztel (que rozaron los 500). Si se contabilizaran ambas operaciones, que culminaron en 2016, la caída en las plantillas habría mantenido un ritmo similar al de años anteriores.

Subidas de tarifas

Desde aquel 2008, la disminución media del negocio en los últimos años ha rondado el 6%. A la caída en el consumo, causada por la crisis económica, en servicios como los mensajes SMS (hoy desterrados con compañías como Whatsapp) hay que sumar la guerra de tarifas en la que se han sumido todos los grandes operadores. El objetivo era conquistar a nuevos clientes, a pesar de estrechar aún más el margen de beneficio.

Fue en 2015 cuando las grandes compañías del sector decidieron que había que dar una tregua a ese descenso de tarifas. El primero en dar el paso fue Telefónica, que en marzo de ese año ejecutaba un incremento en la factura de 5 euros para todas las ofertas de ‘Fusión’ (se hizo efectiva en mayo). Luego llegaron todas las demás: Vodafone lanzó nuevas ofertas que incluyen más datos pero que sumaban más euros, al igual que hizo Orange en verano.

Una cuestión de tres

Más allá de la estrategia coordinada de los tres grandes grupos de subida de tarifas, la realidad que deja 2015 es que, tras el proceso de fusiones y adquisiciones, el juego se limita a tres. El sector está repartido, en buena parte, entre los tres grandes operadores: Telefónica, Vodafone y Orange.

Evolución del negocio del sector.

En concreto, de los 30.800 millones que movió el sector, el 78% se concentraban en esos tres actores, y sus últimas compras (DTS –Canal+-, Jazztel y ONO). Como cuarto operador se consolidaba Yoigo con 867 millones de euros, muy lejos de los otros gigantes. Si a ese volumen de negocio sumáramos los de Pepephone (64 millones) y los de MásMóvil (130 millones), reforzaría esa posición aún más superando la barrera de los 1.000 millones.

Empleo e inversión

Ese proceso de concentración que ha reinado en el sector en los dos últimos años ha implicado también reducción importante del empleo. Se venía de una caída sistemática de las plantillas de los equipos. Y no se trata de algo propio de la crisis, pues la reducción ha sido continuada desde el año 2002, primer año que contempla el estudio de la CNMC.

En total en 2015 las plantillas de todos los operadores, incluyendo también al sector audiovisual (principalmente las televisiones públicas), suman 62.755 trabajadores, muy similares a los 62.928 de un año antes. En esta cifra no se contabilizan las reducciones que trajeron consigo las fusiones. Éstas sumaron algo más de 1.500 puestos de trabajo eliminados.

La inversión en el sector superó los 5.600 millones de euros. La cifra es prácticamente la misma que en 2014 si se resta el desembolso hecho por los grandes en espectro (bandas de 800 y 900 MHz).

A por los paquetes

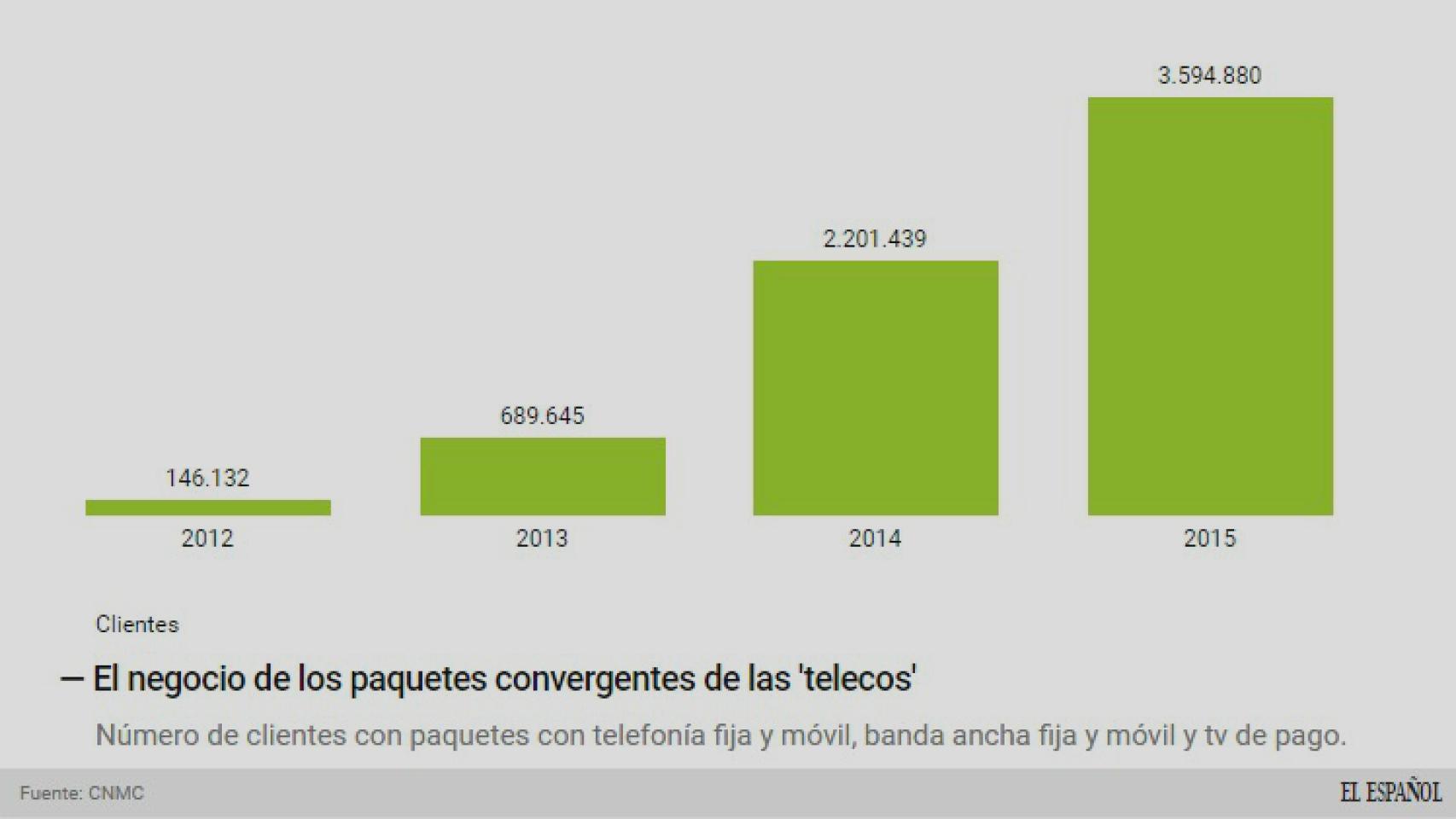

El año 2012 fue un antes y un después en el sector de las telecomunicaciones en España. En el mes de septiembre Movistar revolucionaba el sector al agrupar toda su oferta de telefonía, internet y televisión en un paquete que llamaba ‘Fusión’. Era el arranque de una tendencia imparable: la convergencia. Con el balance de la CNMC se puede poner cifras. Ese primer año apenas se sumaron 146.000 clientes que sumaban telefónica fija y móvil, banda ancha fija y móvil y televisión de pago. En 2015 han sumado 3,59 millones, es decir en tan sólo cuatro ejercicios se ha multiplicado por casi 25 veces.

La revolución de los paquetes convergentes.

Después del salto enorme que se dio en 2014, donde se triplicó la cifra, en 2015 el incremento ha sido importante pero no a esa velocidad. La subida de clientes ha sido de casi el 40%. Pese al avance, no hay que olvidar algo: sigue habiendo 6,3 millones de clientes que sólo tienen telefonía fija en su oferta (es cierto que en el último lustro se ha reducido un tercio).

Estos paquetes se extienden y han obligado a las operadoras a hacer un esfuerzo inversor importante por completar su oferta con contenido audiovisual: Telefónica comprando Canal+ y Orange y Vodafone con acuerdos comerciales con cadenas de televisión y con plataformas de vídeo bajo demanda como WuakiTV o Netflix. Son los mismos paquetes sobre los que el propio regulador ya ha alertado en dos ocasiones. La última tuvo lugar en los encuentros que el sector celebra en Santander. Su presidente, José María Marín Quemada, alertaba: estas propuestas reducen la capacidad de eliminar servicios que no se desean y por los que hay que pagar obligatoriamente, como el fútbol o los contenidos.

En esta ‘paquetización’ de la industria, la televisión de pago ha tenido un papel más que destacado. Y en esta, el movimiento de Telefónica al comprar DTS (Canal+) el pasado año, y que supuso un desembolso ya en mayo de este año de 724 millones de euros, fue clave. Es lo que consiguió que la compañía presidida por José María Álvarez-Pallete se convirtiera en el líder absoluto con el 85% del mercado. Ese año ambas compañías sumaron 1.800 millones de ingresos (el total del segmento sumó algo más de 2.000) y 3,8 millones de abonados (5,6 millones).