Sede del BCE en Fráncfort. Reuters

A la banca europea le sobra un billón de euros

El exceso de liquidez de las entidades europeas alcanza por primera vez el tamaño del PIB de España. El canal hacia el crédito sigue bloqueado y el BCE estudia alternativas para desatascarlo.

Noticias relacionadas

Por inexplicable que parezca, a la banca europea le sobra un billón de euros. Esto es, le sobra tanto dinero como el PIB de España en un año. Esta es una situación histórica y refleja el difícil momento que vive el sector financiero. No es extraño que muchos ciudadanos se pregunten cómo es posible que haya tanto exceso de liquidez en el mercado y, al mismo tiempo, ellos tengan tantas dificultades para conseguir una hipoteca o firmar un crédito al consumo. Todo tiene una explicación.

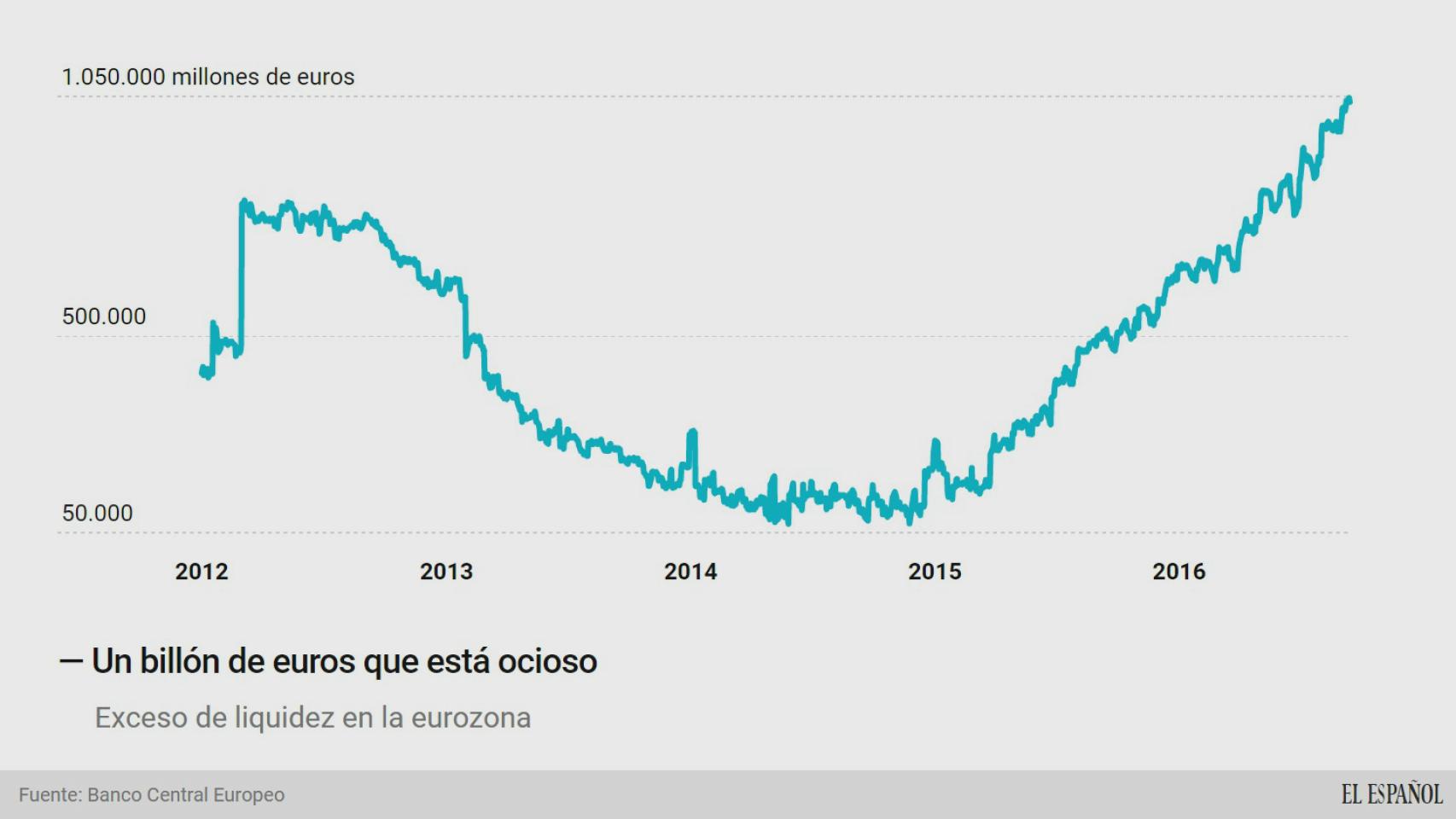

El Banco Central Europeo (BCE) calcula cuánto dinero le sobra a la banca europea calculando el exceso de reservas que atesoran las entidades (esto es, las reservas por encima del mínimo requerido) y el dinero depositado en el BCE (una vez descontados los fondos prestados). El resultado es que hay un billón de euros ociosos en el mercado interbancario, que bien están paralizados en las propias entidades, o bien depositados en Fráncfort. Nunca antes había sobrado tanto dinero en Europa, pero tampoco había crecido a este ritmo: en el último año se ha duplicado el exceso de liquidez.

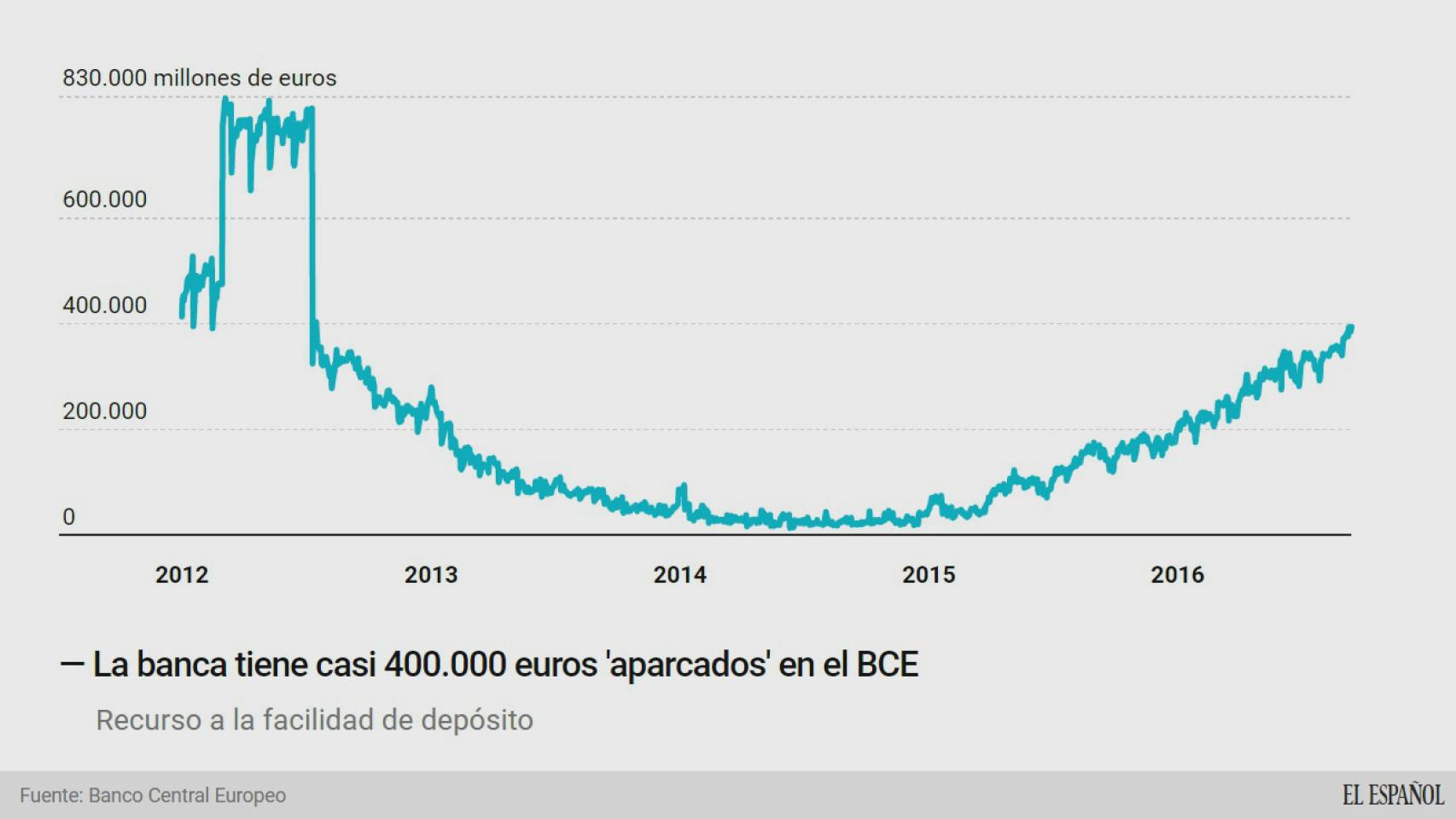

La situación es tan extraordinaria que las entidades tienen casi 400.000 millones de euros depositados en el BCE a pesar de que tienen que pagar un 0,4% por usar esta herramienta. Esto significa que a lo largo del año tienen que pagar 1.600 millones de euros por tener todo este dinero aparcado en las oficinas de Fráncfort. Desde el año 2012, en plena crisis del euro, no tenían tanto dinero depositado en el eurobanco, pero con la salvedad de que entonces el BCE remuneraba a las entidades que dejasen aquí el dinero y ahora les cobra.

Algo no funciona

“Estamos estudiando las distintas opciones para la buena ejecución del QE (siglas por las que se conoce el programa de compra de activos del BCE)”. Así se pronunció la semana pasada el presidente de la entidad, Mario Draghi, en un reconocimiento implícito de que sus estímulos monetarios no terminan de funcionar. El problema es que una buena parte de todo el dinero que ha inyectado en los últimos trimestres está bloqueado en el interbancario y no llega a la economía real. De hecho, el saldo de crédito se sigue reduciendo como consecuencia del desapalancamiento privado y el estancamiento de los nuevos préstamos.

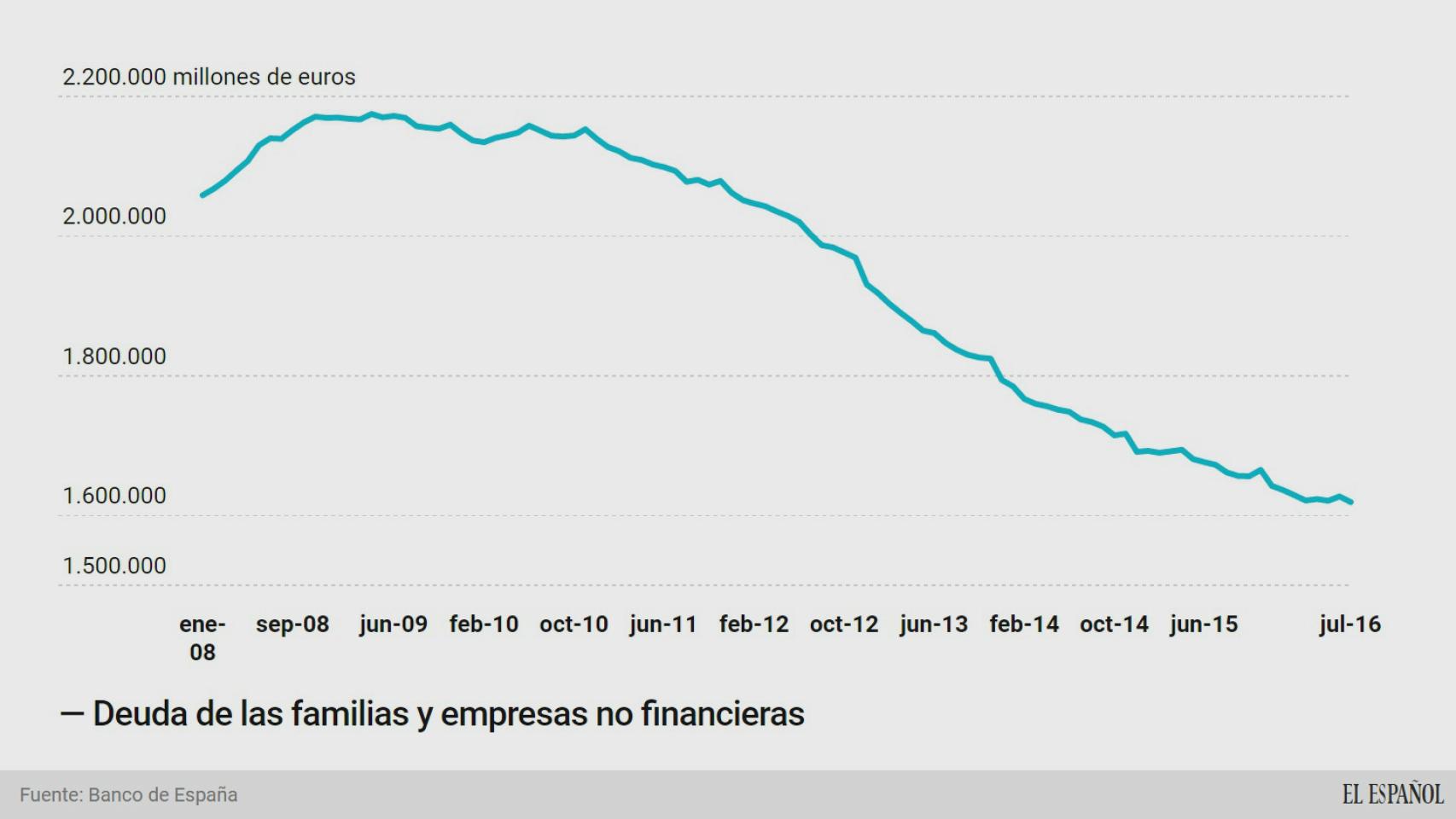

En España, por ejemplo, la financiación al sector privado sigue cayendo. El pasivo de los hogares y las empresas llegó a superar los 2,1 billones de euros en 2009 (esto es, el doble que el PIB) y desde entonces ha caído hasta los 1,6 billones de deuda actuales. En el último año la financiación a las familias se ha reducido en 15.600 millones de euros y la de las empresas, en 37.700 millones.

El problema para el BCE no es el desapalancamiento del sector privado, que en conjunto es algo positivo, el quebradero de cabeza viene por el estancamiento del crédito. Todo el dinero inyectado que está atascado en el interbancario podría contribuir a la actividad económica si se tradujese en inversión, pero para conseguirlo no basta con que haya mucha liquidez. Es imprescindible que las empresas anticipen un ritmo económico atractivo como para lanzarse a un proyecto de inversión, que las familias estimen unos ingresos sólidos como para pedir créditos y que los bancos tengan un balance saneado para poder conceder nuevos préstamos.

Todos estos factores distan mucho de encontrarse en una situación óptima, por lo que el dinero del BCE no llega hasta la economía real. El presidente de la entidad, Mario Draghi, explicó la semana pasada que están “estudiando las distintas opciones para la buena ejecución del QE (programa de compra de activos”. Esto significa que también el BCE está incómodo con esta cantidad de dinero estancado en el mercado interbancario.