La alcaldesa de Madrid, Manuela Carmena

Ni Carmena, ni Botella: el artífice del desendeudamiento de Madrid es Montoro

Desde 2012 el Ayuntamiento ha reducido su pasivo en un 40%, del cual, casi un tercio ha sido con Ahora Madrid.

Noticias relacionadas

- AIReF: “Nos preocupa la financiación de la Sanidad por su dinámica de gasto creciente”

- El último debate económico que no pudiste ver, en cinco asaltos

- El 'brexit' ya cotiza en la deuda: el Tesoro paga más tras vender 5.007 millones en bonos

- El Banco de España confirma el récord de deuda: 23.000 millones más y supera el 100% del PIB

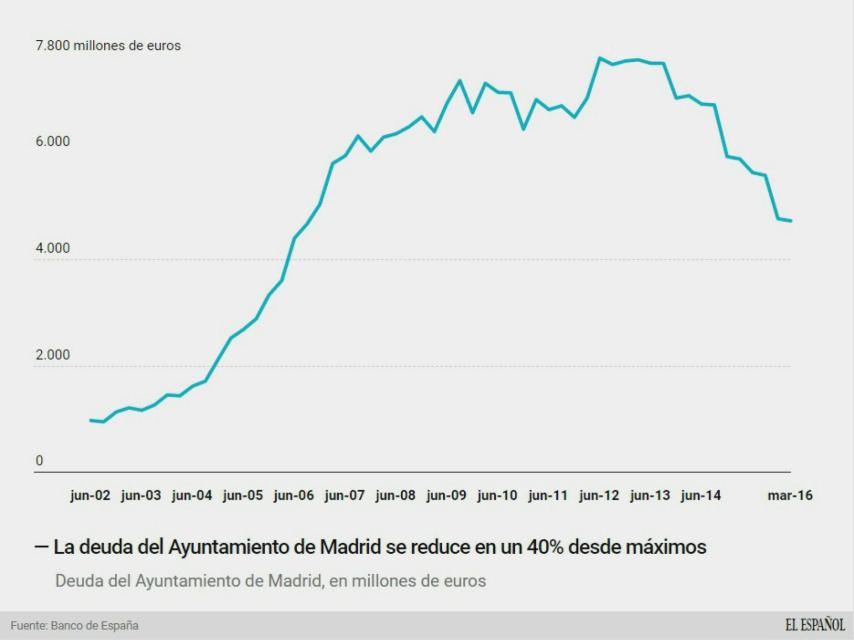

Los regidores del consistorio de Madrid se han acostumbrado, en los últimos años, a darse una palmadita en el hombro cada vez que el Banco de España publica sus datos de deuda. No dudan en aparecer ante los medios para presumir de su labor responsable con la sostenibilidad de las cuentas públicas. Las cifras son irrefutables: desde el año 2012 la deuda del Ayuntamiento se ha reducido en más de 3.000 millones de euros, esto es, casi un 40% hasta el primer trimestre de este año.

Este objetivo de pagar la deuda en cantidades nunca vistas en un ayuntamiento español ha sido compartido por los gobiernos de Ana Botella (PP) y Manuela Carmena (Ahora Madrid). A este objetivo han dedicado una buena parte de los recursos del Ayuntamiento. Por ejemplo, en 2015, ejercicio que estuvo gestionado por las dos alcaldesas, se destinaron 1.058 millones de euros a amortizar pasivos, el equivalente a un tercio de todos los gastos de Madrid. La mayor parte de la amortización de deuda la realizó Carmena, ya que devolvió 871 millones a los inversores, gracias a la buena evolución de los ingresos y los gastos en la última fase del año, aunque el ritmo de amortización estaba previsto en los Presupuestos que había elaborado Botella.

Puede parecer una casualidad que las dos alcaldesas, cuya ideología es tan distante, hayan compartido un firme compromiso con devolver el dinero a los acreedores, pero no es ninguna casualidad. La realidad es que quien ha sido el verdadero artífice del control de las cuentas públicas ha sido el ministro de Hacienda, Cristóbal Montoro. El consistorio de Madrid, como el resto de los ayuntamientos de España, está atado de pies y manos en cuanto a sus gastos por toda la regulación aprobada en los últimos años por el Gobierno central y auspiciada desde Hacienda.

No hay que buscar muy lejos, en el Proyecto de Presupuestos para 2016 de Carmena aparece muy claro: “La Junta de Gobierno de la Ciudad de Madrid aprobará el límite de gasto no financiero, que marcará el techo de asignación de recursos en el Presupuesto del Ayuntamiento de Madrid en los términos establecidos en la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera”.

Ahí emerge la figura del ministro de Hacienda (ahora en funciones), como el protector omnipresente de las cuentas de los ayuntamientos. El principal vector de toda la normativa desarrollada para velar por el equilibrio financiero es esta Ley Orgánica de Estabilidad Presupuestaria, que establece un marco rígido que limita la discrecionalidad que tienen las distintas administraciones para elevar el gasto. Esto significa que la capacidad que tiene cada uno de los gobiernos para aumentar sus partidas presupuestarias es muy limitada.

Es la regla de gasto, estúpido

Con la Ley de Estabilidad Presupuestaria, el Ejecutivo central introdujo en España la máxima de la regla de gasto (aquí explicada al detalle por la AIReF). Esta normativa limita el incremento del gasto discrecional (no se incluyen partidas que no dependen directamente de la labor ejecutiva, como por ejemplo el gasto en intereses o en desempleo a través de las transferencias al SEPE) al crecimiento potencial, esto es, no pueden elevar el gasto más de un 1,8% anual, lo que tiene una doble intencionalidad. En primer lugar, que cuando se disparen los ingresos, las administraciones no tengan la tentación de disparar también sus gastos y, en segundo, que en las épocas de expansión se genere un superávit con el que afrontar las crisis y poder aplicar políticas anticíclicas.

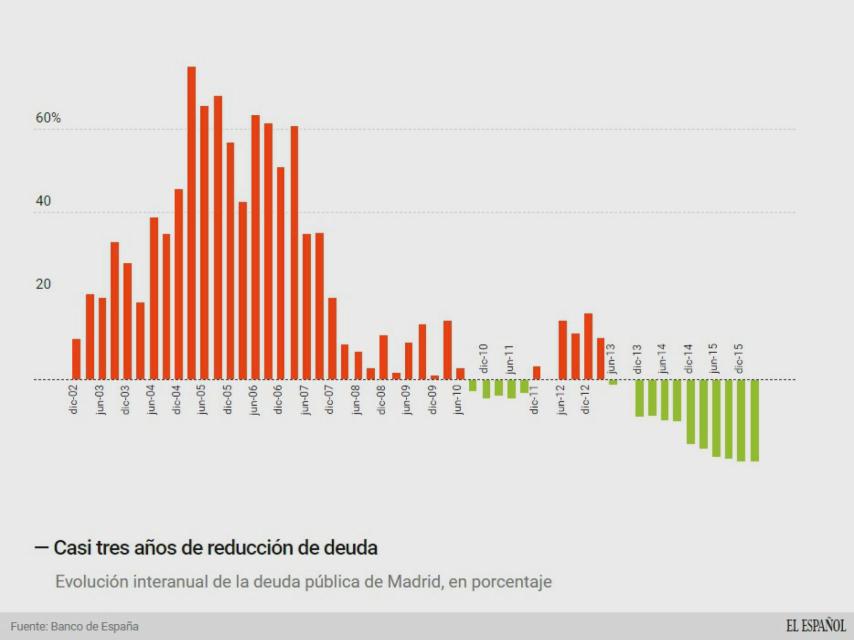

Muchas administraciones (la mayoría) no han cumplido esta normativa, pero donde se ha aplicado con mayor firmeza ha sido en las corporaciones locales. Buena prueba de ello es que desde junio de 2012 han reducido su pasivo un 25% y son la única administración que ha tenido capacidad de financiación. En total son 11.000 millones menos de deuda de los cuales, 3.060 millones corresponden sólo al Ayuntamiento de Madrid.

El Ejecutivo de Botella, como el de Carmena, se han tenido que adaptar a la normativa de estabilidad presupuestaria. En otras palabras, la reducción de deuda no ha sido una opción, ha sido una obligación y mientras los ingresos sigan aumentando a buen ritmo, se seguirá devolviendo deuda.

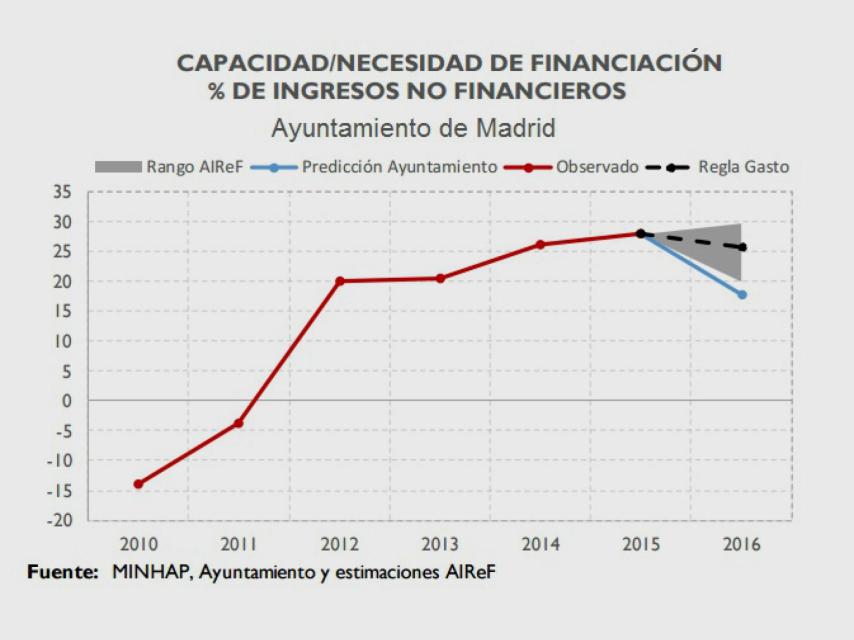

De hecho, en el año 2015 el Ayuntamiento cumplió con la regla de gasto precisamente por no ajustarse al Presupuesto, ya que empleó un 8,28% menos de lo que había dejado firmado el Gobierno de Botella. La Autoridad Independiente de Responsabilidad Fiscal (AIReF) determinó, tras conocer los datos de ejecución del primer semestre de 2015, que el consistorio no conseguiría cumplir con la regla de gasto. Finalmente sí pudo ajustarse, pero lo hizo gracias a reducir los gastos en el segundo semestre sobre lo que estaba presupuestado, lo que permitió ajustarse a la regla.

Por su parte, el Ejecutivo de Carmena parece que tampoco se ha ajustado a la regla de gasto en sus Presupuestos, según las estimaciones de la AIReF. El organismo determina que “es altamente probable que el Ayuntamiento incumpla la regla de gasto de 2016”. Esto significa que tanto Botella como Carmena presentaron unos Presupuestos que no se ajustaban estrictamente a la regla de gasto.

En el caso de Botella, su compromiso con la reducción de deuda está también en duda, debido al incremento del pasivo del consistorio durante los años que estuvo como concejala y también en el primer año de su mandato como alcaldesa. De hecho, el Ayuntamiento ha abierto una investigación para analizar el incremento de la deuda durante los años de Gallardón y de Botella.

Esta previsión de que Madrid no cumplirá este año con la regla de gasto no es una excepción. El propio Montoro ha permitido que muchas administraciones se hayan saltado la ley, lo que provocado que España se haya pasado toda la legislatura del Partido Popular sin cumplir los compromisos de déficit acordados con Bruselas. Por ejemplo, en 2015 el desvío fue de casi 10.000 millones de euros, casi un punto del PIB. Además, en los últimos trimestres, el Ministerio está relajando las exigencias de cumplir con la regla de gasto, lo que supone que más administraciones vulnerarán la normativa.

El papel del Interventor

Las corporaciones locales han sido el foco de las presiones de Hacienda, ya que es más sencillo apretar las tuercas a un ayuntamiento que a una comunidad autónoma. Para mantener a raya a los consistorios, el Gobierno modificó la regulación de los interventores para elevar sus competencias de control del gasto público y también para dejar abierta la puerta a sanciones. De este modo, con un sheriff en cada pueblo, el Ministerio tenía una confianza mucho mayor en que la regla de gasto iba a cumplirse.

El Ejecutivo articuló este cambio de la normativa en diciembre de 2013 con la Ley de Racionalización y Sostenibilidad de la Administración Local, con lo que daba independencia a la figura del interventor con habilitación de carácter nacional y, al mismo tiempo, reservaba para el Estado la posibilidad de una sanción en el caso de que autorizara partidas de gasto no permitidas por la legislación.

Como aparece en esta ley: “con el objeto de reforzar su independencia con respecto a las Entidades Locales en las que prestan sus servicios los funcionarios con habilitación de carácter nacional, corresponde al Estado su selección, formación y habilitación así como la potestad sancionadora en los casos de las infracciones más graves”.