I missed half their life to give ‘em one I never had, it ain’t easy being an Oilfield Dad. (Bryan Martin)

La reunión de los productores de petróleo en Doha para intentar acordar congelar la producción ha generado en los últimos días muchos titulares y se ha quedado en nada. Y es que no tiene ningún sentido exigir a los productores de menor coste y más flexibles que reduzcan la producción para que suba el precio y “ayude” a los ineficientes y de alto coste. Y no tenía ninguna lógica congelar la producción porque generaría un efecto irrelevante en el precio y más consecuencias negativas que positivas.

Yo he tenido el honor de asistir a varias reuniones de la OPEP y se ha demostrado desde hace más de una década que, cumbre tras cumbre, se cumplen tres predicciones:

1. Los productores se saltan las cuotas fijadas.

2. La capacidad de influir en el precio del petróleo es menor cada vez.

3. Cuanto más agresivos son los mensajes de los “halcones”, más rápido se desarrolla la tecnología y reduce la dependencia.

Hace unos meses los principales productores y Rusia acordaron “congelar” la producción. Como viene siendo habitual, no solo acudieron a esa cita con la producción de la OPEP y Rusia a máximos, sino que, desde entonces, Irak, Irán y la propia Rusia han aumentado. La propia IEA dudaba de la efectividad de la reunión en Qatar, y la negativa -lógica- de Irán a la hora de recortar o congelar producción hace inútil cualquier acuerdo. Irán, por sí solo, puede suplir la reducción de producción de EEUU y cubrir la cuota de mercado perdida. En estas semanas, la principal fuente de ajuste del mercado no ha sido la decisión de un cártel, sino los cortes temporales por accidentes o mantenimiento no planeado en países como Nigeria. Y aun así se mantiene una capacidad excedentaria de más de 2,5 millones de barriles al día.

En EEUU la producción sí se ha reducido en unos 500.000 barriles al día, pero el que esperaba un desplome brutal no lo ha conseguido. EEUU sigue produciendo 9 millones de barriles al día -más del doble que en septiembre de 2005 y por encima de los niveles de 1985-. Las quiebras de pequeños productores ineficientes sobreendeudados no han afectado al corazón de la industria como hubiera deseado alguno. Las cincuenta compañías que han tenido que declararse en quiebra suponen menos del 1% de la producción de EEUU, según Reuters. Muchos olvidan que quebrar no significa cerrar ni desaparecer. Varias empresas que han hecho impago o reestructurado su deuda -más de 25.000 millones de ampliaciones de capital y equity swaps- se han recuperado posteriormente, con hasta un 30% de aumento de producción.

Pero es que el problema del mercado de petróleo, como ocurrió antes con el carbón, no es el suministro, que es amplio, diversificado y abundante. Es la demanda marginal, la que mueve los precios al alza o a la baja. La inexorable caída del petróleo como rey del transporte está en marcha y es cuestión de tiempo. El coche eléctrico o de gas natural, de hidrógeno, el avión solar, los combustibles sintéticos, y la eficiencia van erosionando los cimientos del castillo del Rey Petróleo.

En el libro La Madre de Todas las Batallas (Deusto), ya explicábamos como el “arma del petróleo” ha ido perdiendo fuerza y efectividad desde el principio del siglo XXI. El arma de la eficiencia arrasa con el poder del cártel y acaba de un plumazo con las previsiones de los agoreros que llevan 40 años anunciando el fin del petróleo.

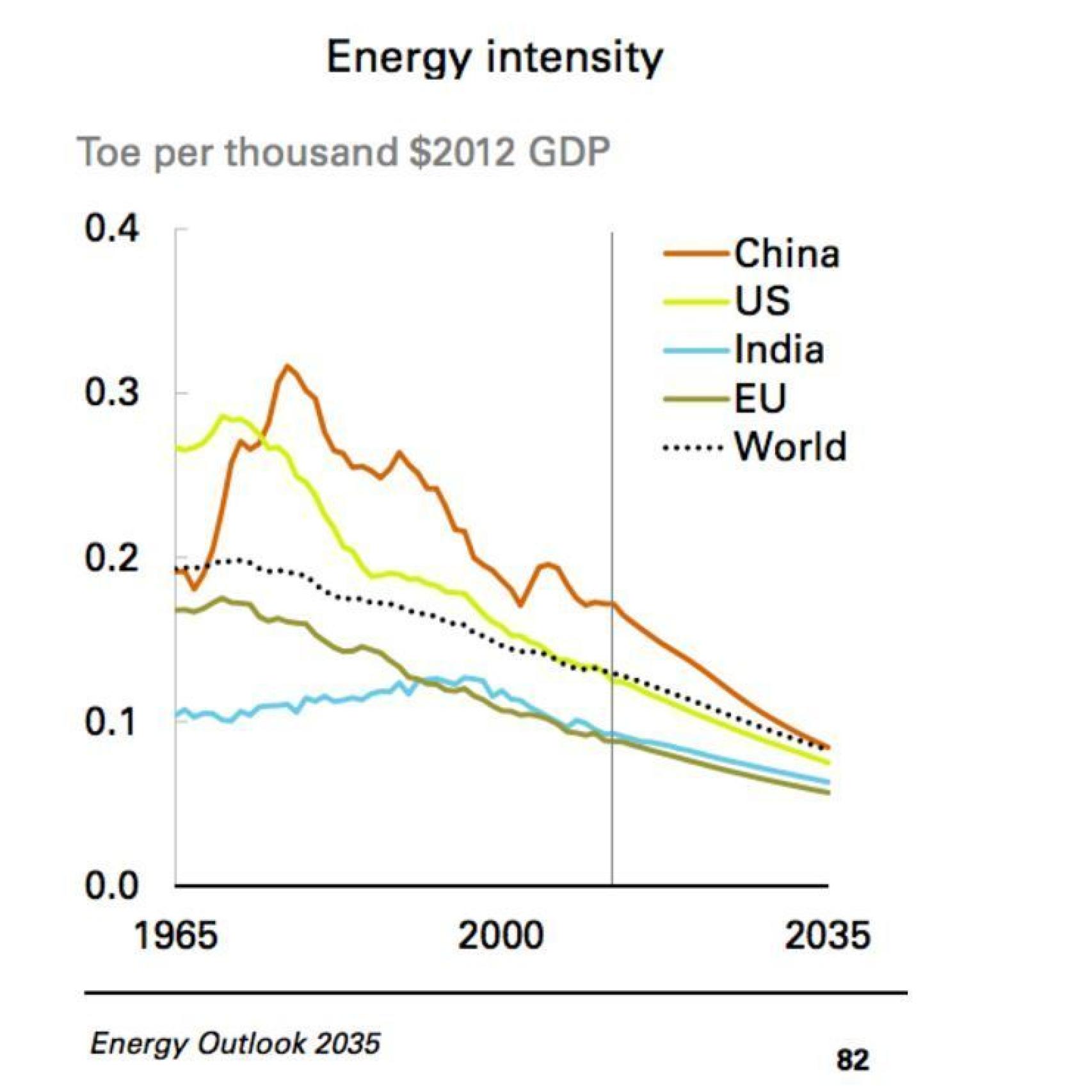

La eficiencia, según la IEA, resta hasta un millón de barriles al día de demanda potencial cada año. La eficiencia energética ha ahorrado al mundo 57 billones de dólares en los últimos 25 años. La intensidad energética de los países de la OCDE ha estado cayendo cada año, y hoy, para crear una unidad de PIB en las principales economías se usa un 40% de energía primaria menos que hace diez años. El consumo energético de la OCDE es en 2014 tan bajo como lo fue en 2000, mientras que el PIB ha aumentado en $8,5 billones, un 26%. Incluso la cifra China impresiona, pues lleva cayendo a la mitad desde los años 80.

El problema del mercado de petróleo es estructural, le guste o no a los miembros de la OPEP y Rusia. Cuando tuve esa discusión en Viena y Oslo con motivo de la publicación de “The Energy World Is Flat” (la versión inglesa de La Madre de Todas las Batallas, con Diego Parrilla) la reacción general era de rechazo. Hoy pocos dudan de que veremos muchos años de precios bajos, pase lo que pase en las decisiones de los petroestados.

Congelar la producción no sirve para nada cuando hay 2,5 millones de barriles al día de capacidad excedentaria.

Un acuerdo entre productores sin Irán es como una reunión de los Stones sin Keith Richards.

Cuanto más se ataque a los principios de la OPEP de demostrar que son los productores más flexibles, eficientes y baratos, más rápida y negativa será la respuesta de los clientes a la hora de reforzar la seguridad de suministro vía alternativas.

Un ajuste de producción no solo iba a ser incumplido por un grupo heterogéneo que no cuenta con mecanismos de garantizar que se cumplan. Es que aceleraría aún más un proceso de sustitución que no ha parado porque bajaran los precios del crudo-.

No, la industria del petróleo no va a desaparecer. Pero debe adaptarse a lo que fue durante 120 años, un sector que no precisaba de precios crecientes, que se adapta vía costes, y no se lamenta de que pinche la burbuja. Un sector que devolvía a sus accionistas la diferencia entre el precio “normal” y el registrado en una subida, en vez de gastárselo en crear imperio.

Las empresas y estados que esperan que suban los precios para justificar sus adquisiciones erróneas, gastos inútiles y subvenciones desproporcionadas, van a seguir sufriendo. Porque el problema ya era evidente cuando no generaban caja libre a $113 el barril. Era y es un error de mala asignación de capital por acostumbrarse a precios de burbuja, no de cuotas.